пишет

t.me/PravdaInvest/546

🍀Пошлин боятся – ФосАгро не покупать!

📌Объясняем всю правду про пошлины на фосфорные удобрения и оцениваем как это отразится на акциях ФосАгро.

Сперва факты: Вчера американская компания Mosaic опубликовала пресс-релиз, cогласно которому Министерство торговли США вводит предварительные пошлины на фосфорные удобрения из России и Марокко. Окончательное решение министерства торговли США будет принято 8 февраля 2021 г. Далее 25 марта 2021 г. последует решение Комиссии по международной торговле.

Минторг США установил предварительные пошлины на импорт продукции для ФосАгро на уровне 20,94%, для Еврохима – 72,50% и для остальных российских производителей удобрений – 32,92%.

📌НЕМНОГО ИСТОРИИ: КАК ВСЕ НАЧИНАЛОСЬ?

Напомним, 26 января 2020 г. американский производитель удобрений Mosaic попросил власти США провести расследование импорта фосфорсодержащих удобрений из России и Марокко. Соответствующие петиции были направлены в министерство торговли и Комиссию по международной торговле США.

Крупнейший производитель удобрений США заявил, что большие объемы несправедливо субсидируемого импорта из России и Марокко наносят ущерб бизнесу Mosaic. На тот момент, Россия являлась вторым после Марокко (приходится более 50% импорта) поставщиком фосфатов на рынок США. И вот спустя 10 месяцев, власти США приняли решение о вводе пошлин. На фоне этого акции Mosaic выросли более чем на 10%.

📌КЛЮЧЕВОЙ МОМЕНТ: КАК ЭТО ОТРАЗИТЬСЯ НА АКЦИЯХ ФОСАГРО?

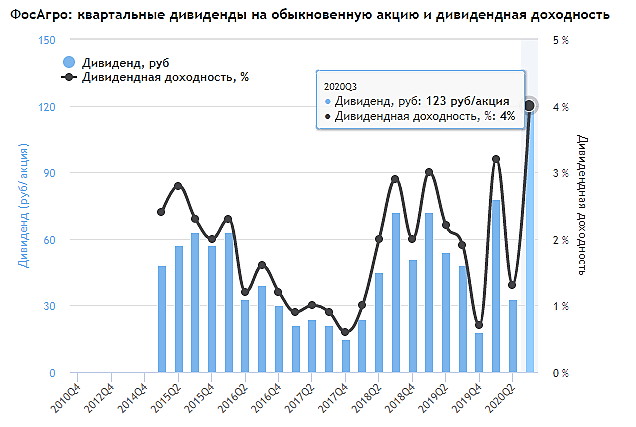

В структуре выручки ФосАгро, доля фосфорных удобрений составляет 81% по данным за 9 мес. 2020 г. Несмотря на значительную долю фосфорных удобрений, по нашим оценкам, пошлины со стороны США на ввоз фосфатов существенно не повлияют на финансовые результаты ФосАгро. Доля США в продажах компании составляет ничтожные 5%, кроме того, данные объёмы ФосАгро может легко переориентировать на соседний рынок – Бразилия. Так как основной спрос удобрений приходится на Бразилию и Индию, где суммарная доля выручки ФосАгро составляет 37%.

Таким образом, по данным за 9 мес. 2020 г. пошлины со стороны США для ФосАгро обойдутся всего в 2,1 млрд руб., при выручке в 195 млрд руб. Нужно отметить, что в пресс-службе ФосАгро не стали комментировать решение ведомства США. И правда, чего обращать на такие копейки) #PHOR

@PravdaInvest

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций