Финаме

Финаме БКС Мир Инвестиций

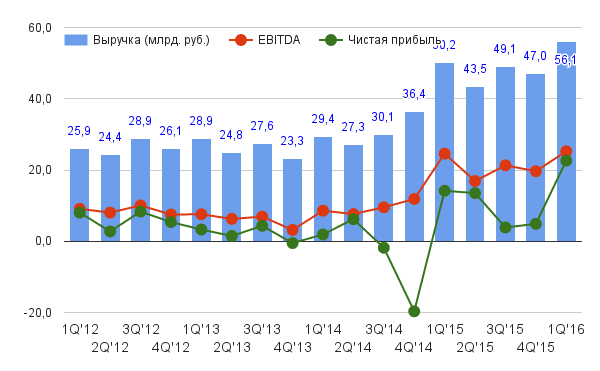

БКС Мир Инвестицийdocs.google.com/spreadsheets/d/11dk-ZzEzg9rn28nj1hHUGUDkUvpIilna6vHcf0sAStM/pubchart?oid=1526690481&format=interactive

Добавил данные на диаграмму.

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 808,9 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 474 |

| P/E | 6,9 |

| P/S | 1,4 |

| P/BV | 3,7 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 7,6% |

| ФосАгро Календарь Акционеров | |

| 30/06 Собрание акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6246₽ -2.15%

-

EBITDA ФосАгро по МСФО за II квартал снизилась на 4% — до 16,3 млрд руб., ниже прогноза

EBITDA ФосАгро по МСФО за II квартал снизилась на 4% — до 16,3 млрд руб., ниже прогноза

ЧИСТАЯ ПРИБЫЛЬ ФОСАГРО ЗА II КВАРТАЛ ПО МСФО СОСТАВИЛА 13,5 МЛРД РУБ., НА УРОВНЕ 2015Г

EBITDA ФОСАГРО ПО МСФО ЗА II КВАРТАЛ СНИЗИЛАСЬ НА 4% — ДО 16,3 МЛРД РУБ., НИЖЕ ПРОГНОЗА

ЧИСТАЯ ПРИБЫЛЬ ФОСАГРО В I ПОЛУГОДИИ ПО МСФО ВЫРОСЛА НА 30%, ДО 36,1 МЛРД РУБ. — КОМПАНИЯ- ФосАгро: крупный покупатель подсел на стакан. Время ускорения роста перед отсечкой?

Ну как, крупный?! Так, местный кукл!.. ;) Но приятно всё равно. Снял продажу на всякий случай. - Промсвязь про Фосагро:

«ФосАгро» в 1 полугодии увеличила продажи удобрений на 7,7% — до 3,64 млн тонн. Компания продемонстрировала хорошие темпы роста продаж, но они были ниже, чем динамика производства. Таким образом, можно предположить рост складских запасов. В то же время цены на продукцию «ФосАгро» демонстрировали снижение, что негативно отразится на выручке. На рынке фосфорных удобрений наблюдается перепроизводство. Несмотря на падение экспорта со стороны Китая, активно наращивает предложение Марокко. На этом фоне мы ожидаем, что пока рынок не сбалансируется, цены на продукцию «ФосАгро» будут находиться под давлением.

- Атон про результаты Фосагро:

Операционные результаты «ФосАгро» продемонстрировали высокие темпы реализации наших прогнозов по продажам: 52,9% в сегменте фосфорных удобрений и 52,0% в сегменте азотных удобрений. Тем не менее мы сохраняем по компании рекомендацию ДЕРЖАТЬ, т.к. не видим сильных катализаторов для компании из-за непростой ситуации на рынке, поскольку цены на кукурузу и пшеницу продолжают тестировать многолетние минимумы. По нашим оценкам, «ФосАгро» торгуется с коэффициентом EV/EBITDA 2016П равным 5,6x.

- Альфа комментирует опер. резалты Фосагро:

«ФосАгро» представила операционные результаты за 2К16. Производство апатита не изменилось за квартал; мы прогнозировали его рост на фоне сезонного фактора. Совокупные продажи удобрений также немного изменились, как мы и ожидали. Продуктовый ассортимент, тем не менее, изменился сильно: отгрузка DAP/MAP и прочих фосфатных удобрений снизилась на 12% к/к и на 21% к/к, тогда как объемы отгрузки NPK выросли на 18% до 520 тыс. тонн, что мы не ожидали (мы прогнозировали неизменную поквартальную динамику). В целом результаты почти не повлияли на наш прогноз финансовых результатов за 2К16 по МСФО и мы считаем, что они нейтральны для акций компании.

- Велес Капитал про цены на удобрения:

Ситуация на рынке удобрений остается сложной, тем не менее мы не видим драйвером для дальнейшего снижения цен на удобрения, при этом компания имеет возможность переключать производство в пользу более стабильных сложных удобрений. В ближайшей перспективе драйвером роста котировок могут стать дивиденды за 2 кв. (отсечка 9 августа, 63 руб. на акцию, доходность к текущим котировкам 2,3%) а также решение по дивидендам за 3 кв.

- Производственный отчет Фосагро вышел

Комментарий генерального директора Андрея Гурьева относительно перспектив:касается второго полугодия 2016 г., я ожидаю, что потреблениефосфорсодержащих удобрений останется относительно стабильным, рост спроса вероятно будет обеспечен со стороны Латинской Америки в связи с предстоящим сезоном посадки соевых бобов. Я также полагаю, что до конца года Индия увеличит закупки, поскольку их запасы удобрений истощаются

Увеличение поставок на внутренний рынок:внутренний рынок пришлось почти 30% продаж наших удобрений с начала года, при этом объем поставок увеличился на 46% по сравнению с аналогичным периодом прошлого года. В первом полугодии 2016 г. «ФосАгро» уже продала свыше 1 млн. тонн удобрений российским фермерам. Мы отмечаем высокий рост сельскохозяйственного сектора в России благодаря программе импортозамещения и поддержке правительства.

По поводу экспорта:Мы достигли крайне впечатляющего роста на 23% в Европе, и я убежден в наличии дополнительного потенциального спроса… Латинская Америка продемонстрировала более слабые результаты по сравнению с аналогичным периодом прошлого года, однако пик сезона потребления MAP здесь еще впереди

(Пресс-релиз)  Удобное время входа в лонг по не нефтяной компании с увеличивающейся валютной выручкой, скорой дивидендной отсечкой и перспективами роста.

Удобное время входа в лонг по не нефтяной компании с увеличивающейся валютной выручкой, скорой дивидендной отсечкой и перспективами роста.Аналитики «Промсвязьбанка». Акционеры «ФосАгро» одобрили выплату 63 руб. на акцию за 1 квартал. Дивидендная политика «ФосАгро» предполагает выплату дивидендов на уровне 30-50% от чистой прибыли по МСФО. В 2016 году ожидается чистая прибыль порядка 44-45 млрд руб., т.е. в целом по году акционеры могут рассчитывать на суммарные выплаты в 13,2-22,5 млрд руб. Мы считаем, что скорее всего, это произойдет по верхней границе. Это предполагает дивидендную доходность в 6,4% от текущей стоимости акций «ФосАгро».

- Docanton, это хорошая новость, тогда! БКС в скепсисе, но рекомендация «покупать». Я сильно зашел в позицию и пересиживаю просадку. Надеюсь на рост. Сценарий с падением на 2000-2200 по ходу отменяется.

8 августа день торгов с дивидендами. Гендир ФосАгро заикался, что на 10 августа назначат отсечку по промежуточным дивам. Покажут всему миру, что из говна можно делать конфетку удобрения ;)

- Фосагро может выплатить дивиденды за 2 кв

Об этом сообщил гендиректор компании Андрей Гурьев:Мы только что закончили второй квартал. Думаю, мы будем способны показать достаточно сильные результаты нашим инвесторам и акционерам. Посмотрим, но на сегодняшний день я не вижу каких-либо запретов для нашей финансовой дисциплины, чтобы не сделать такое предложение

Внеочередное собрание акционеров состоится 29 июля (отсечка была 24 июня). Отсечка под дивиденды — 10 августа.

(РИА Новости) - ФосАгро направит на рефинансирование долга средства, полученные в рамках предэкспортного кредита на $250 млн от Росбанка и ЮниКредита. Компания рефинансирует более короткие займы и кредиты, которые обходятся дороже в обслуживании. (Finanz)

- На внеочередном собрании акционеров ФосАгро, которое назначено на 29 июля 2016 г. будет рассмотрен вопрос об утверждении дивидендов. Собрание пройдет в заочной форме, датой закрытия реестра для участия в нем установлено 24 июня 2016 г. В качестве даты закрытия реестра для получения дивидендов — 10 августа 2016 г. СД рекомендовал дивиденды из расчета 63 руб/ао из чистой прибыли по состоянию на 31 марта 2016 г. (Компания)

- Компания намерена запустить новые производственные мощности в Череповце в середине 2017 г. В проект будет пложено 63 млрд руб

Генеральный директор компании Гурьев:В середине следующего года на нашей череповецкой площадке мы пускаем в эксплуатацию новое производство аммиака мощностью 760 тыс. т в год и производство гранулированного карбамида мощностью 500 тыс. т в год. С их выходом на проектную мощность объемыпроизводства АО «ФосАгро-Череповец» вырастут на 25%

(Finanz) - Тимофей Мартынов, показатели из отчётов взял. Есть 5-6 бумаг из портфеля, которые прилично выросли за последний год. Хотелось бы разобраться: «действительно ли оправдан рост цены?». Далее, по обстоятельствам: либо докупать, либо держать, либо перекладываться. Посмотрел Акрон, теперь Фосагро. Тут и практика, и теория — покопаться в отчётах интересно бывает:) Вот в частности, по ФосАгро, по 4Q14 года — чистый убыток, это следствие хеджа (на 1-2 квартале следующего года видно, как он был отыгран в обратную сторону).

Подобной информации (чтобы была поквартально динамика за несколько лет) — я не нашёл, либо это платно.

Далее хочу коэффициенты посчитать сам. У меня своё отношение к ним — я категорически не согласен в сравнении, например, Газпрома и Кока-Колы/или Фэйсбук, с выводом, что Газпром дешёв. Он дешёв, потому что у него перспектив нет, и прибыль падает. Поэтому, считаю, что сравнивать нужно однородные бизнесы. Причём показатели нужно выбирать для каждого бизнеса свои. Например, по маржинальности, телеком и ритейл — никак не сравнится. - ренессанс понизил оценку Фосагро:

Наши ожидания сезонного роста цен DAP не оправдались. На неделе, закончившейся 19 мая, цена DAP (FOB Тунис) снизилась до $345 за тонну, на 32% г/г. Мы считаем, что в текущей обстановке шансов на восстановление цен а 2016 году довольно мало. Мы понизили наши прогнозы по ценам на фосфатные удобрения на 2016–2018 года. Учтя эти изменения в нашей модели, мы пересмотрели оценки по анализируемым нами компаниям-производителям удобрений. Мы понижаем рекомендацию по GDR «Фосагро» с «покупать» до «держать», а целевую цену – с $18,9 до $15,2. В среднесрочной перспективе компанию ждут трудные времена. Укрепление рубля и низкие цены на удобрения ограничивают потенциал роста котировок Фосагро

- На годовом собрании акционеров, состоявшимся сегодня, акционеры утвердили распределение прибыли за 2015 г.:

7,382 млрд. рублей из расчета 57 руб /акц будет направлено на выплату финальных дивидендов за 2015 г.

Закрытие реестра — 11 июня

(Пресс-релиз) - Потенциал акций Фосагро = 18%, Велес-Капитал >>>>>>

В ходе полугодовой ребалансировки индексов MSCI GDR «ФосАгро» были наконец включены в MSCI Russia. Вес «ФосАгро» в индексе составит 1,08%. Изменения вступят в силу с 31 мая после закрытия торгов. Приток средств в GDR «ФосАгро» в результате включения в индекс MSCI оценивается в более чем 260 млн долл. (включая средства пассивных и активных фондов). Столь существенный приток инвесторов обеспечит серьезную поддержку котировкам «ФосАгро» в длительной перспективе, приведет к росту ликвидности и тем самым увеличит инвестиционную привлекательность акций компании. Мы провели переоценку акций «ФосАгро» на конец 2016 г. с учетом влияния роста ликвидности бумаг (что отражается в снижении требуемой доходности акционеров) и установили справедливую цену на уровне 52,2 долл. за акцию (на 6,3% выше нашей предыдущей оценки в 49,1 долл. за акцию). Потенциал роста котировок «ФосАгро» к текущим котировкам составляет 18,4%, что позволяет нам сохранить рекомендацию «ПОКУПАТЬ».

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: