Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

[ Photo ]

«ФосАгро» инвестирует более 60 млн рублей в новый центр дистрибуции

«ФосАгро-Регион» (Группа «ФосАгро») запустила новый центр дистрибуции минеральных удобрений в Кореневском районе Курской области. Новый актив стал третьим по счету логистическим комплексом сети «ФосАгро-Регион» в Курской области, 15-м в Черноземье и 29-м в России. В развитие актива в 2020-2022 гг. сеть планирует вложить более 60 млн руб.

источник (https://www.finam.ru/analysis/newsitem/fosagro-investiruet-bolee-60-mln-rubleiy-v-novyiy-centra-distribucii-v-kurskoiy-oblasti-20201210-153412/) #PHOR #D

| Число акций ао | 130 млн |

| Номинал ао | 2.5 руб |

| Тикер ао |

|

| Капит-я | 826,0 млрд |

| Выручка | 578,5 млрд |

| EBITDA | 218,9 млрд |

| Прибыль | 116,7 млрд |

| Дивиденд ао | 561 |

| P/E | 7,1 |

| P/S | 1,4 |

| P/BV | 3,8 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 8,8% |

| ФосАгро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФосАгро акции

6378₽ -0.92%

-

Готовим портфели к новому году, закрываем постепенно позиции, фиксируем прибыль/убытки

Готовим портфели к новому году, закрываем постепенно позиции, фиксируем прибыль/убытки

Конец года близко, поэтому мы запустили процедуру чистки портфелей, решили уйти в новый год в кэше, чтобы пересмотреть свою стратегию и отдохнуть от рынка. Как говорят: «Готовь сани летом, а телегу зимой». И так, вчера мы закрыли три позиции, две их которых в плюс, о них мы писали вчера и одну в минус на вечерней сессии.На вечерней сессии вчера наконец-то закрыли короткую позицию по Роснефти (-21%) в размере 10% от портфеля по цене 435 руб., зафиксировав убыток. Да, мы не скрываем свои сделки в отличие от некоторых. Есть 3 причины почему мы закрыли позицию. Первая причина должна была нас заставить закрыть позицию ещё несколько месяцев назад, когда она была в плюсе, но мы думали, что акции Роснефти пойдут ещё ниже – это обратный выкуп акций Роснефти. #ROSN

Компания на протяжении всего времени после мартовского обвала удерживала акции от падения за счёт постоянного buyback. Мы ждали, что «нефтяной коронакризис» сильно ударит по нефтянику, так как Роснефть изначально была дороже всех, большой долг и неэффективное освоение инвестиций. Кроме того, сокращение добычи нефти должно сильно сказаться на будущих издержках, так как Роснефть большую часть добычи нефти добывает в Западной Сибири, где в основном трудноизвлекаемые запасы. Остановка добычи нефти в том регионе очень дорого обходится! Хотя если посмотреть на отчёт Роснефти, то мы сделали всё правильно, но печатный станок ФРС, приход розницы и buyback компании сыграли против нас. По поводу ошибок, думаю мы подготовим отдельный пост в конце года.

Авто-репост. Читать в блоге >>>

Всем привет, на крупную сумму, 30% от депозита, купил Фосагро

MCX: PHOR

, Купил по 3090р за штуку, цель покупки продать перед дивидентами по 3200, квартальные дивиденты 23.12.20 будут 123р. Я просто новичок, у меня вопрос насколько, вообще в принципе мой план на ваш взгляд разумен? И получу ли я квартальные дивиденты ( если цена не вырастит и я оставлю бумагу себе) если купил буквально сегодня?

Андрей Андреевич, дивы получишь, но в сегодняшней цене уже заложена цена дивиденда, то что цена дойдет до 3200, это 50/50%

Всем привет, на крупную сумму, 30% от депозита, купил Фосагро

MCX: PHOR

, Купил по 3090р за штуку, цель покупки продать перед дивидентами по 3200, квартальные дивиденты 23.12.20 будут 123р. Я просто новичок, у меня вопрос насколько, вообще в принципе мой план на ваш взгляд разумен? И получу ли я квартальные дивиденты ( если цена не вырастит и я оставлю бумагу себе) если купил буквально сегодня?

Андрей Андреевич, вудмана от зачем…- пишет

t.me/PravdaInvest/546

🍀Пошлин боятся – ФосАгро не покупать!

📌Объясняем всю правду про пошлины на фосфорные удобрения и оцениваем как это отразится на акциях ФосАгро.

Сперва факты: Вчера американская компания Mosaic опубликовала пресс-релиз, cогласно которому Министерство торговли США вводит предварительные пошлины на фосфорные удобрения из России и Марокко. Окончательное решение министерства торговли США будет принято 8 февраля 2021 г. Далее 25 марта 2021 г. последует решение Комиссии по международной торговле.

Минторг США установил предварительные пошлины на импорт продукции для ФосАгро на уровне 20,94%, для Еврохима – 72,50% и для остальных российских производителей удобрений – 32,92%.

📌НЕМНОГО ИСТОРИИ: КАК ВСЕ НАЧИНАЛОСЬ?

Напомним, 26 января 2020 г. американский производитель удобрений Mosaic попросил власти США провести расследование импорта фосфорсодержащих удобрений из России и Марокко. Соответствующие петиции были направлены в министерство торговли и Комиссию по международной торговле США.

Крупнейший производитель удобрений США заявил, что большие объемы несправедливо субсидируемого импорта из России и Марокко наносят ущерб бизнесу Mosaic. На тот момент, Россия являлась вторым после Марокко (приходится более 50% импорта) поставщиком фосфатов на рынок США. И вот спустя 10 месяцев, власти США приняли решение о вводе пошлин. На фоне этого акции Mosaic выросли более чем на 10%.

📌КЛЮЧЕВОЙ МОМЕНТ: КАК ЭТО ОТРАЗИТЬСЯ НА АКЦИЯХ ФОСАГРО?

В структуре выручки ФосАгро, доля фосфорных удобрений составляет 81% по данным за 9 мес. 2020 г. Несмотря на значительную долю фосфорных удобрений, по нашим оценкам, пошлины со стороны США на ввоз фосфатов существенно не повлияют на финансовые результаты ФосАгро. Доля США в продажах компании составляет ничтожные 5%, кроме того, данные объёмы ФосАгро может легко переориентировать на соседний рынок – Бразилия. Так как основной спрос удобрений приходится на Бразилию и Индию, где суммарная доля выручки ФосАгро составляет 37%.

Таким образом, по данным за 9 мес. 2020 г. пошлины со стороны США для ФосАгро обойдутся всего в 2,1 млрд руб., при выручке в 195 млрд руб. Нужно отметить, что в пресс-службе ФосАгро не стали комментировать решение ведомства США. И правда, чего обращать на такие копейки) #PHOR

@PravdaInvest

ФосАгро первым из компаний химического сектора отчитался по МСФО за 3 квартал.

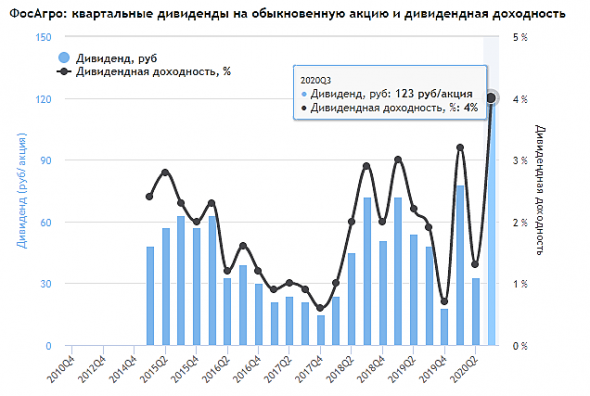

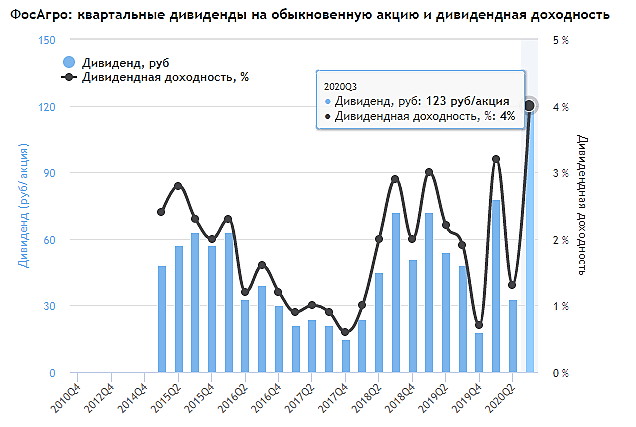

Отчет ожидаемо позитивный. Почему? Еще в пятницу 6 ноября Совет директоров отрапортовал о рекордных квартальных дивидендах в размере 123 руб. на акцию. Квартальная дивидендная доходность сейчас составляет 4,1%. В некоторых российских банках такую ставку сейчас нельзя получить при годовом депозите, а тут мы говорим о квартале.

Выручка компании выросла на 10% г/г, а EBITDA на 27% г/г. Компания увеличила объем продаж удобрений, а девальвация рубля оказала дополнительную поддержку. Напомню, что во 2 квартале выручка и EBITDA увеличились на 3,1% и 11% соответственно. Рост ускоряется!

Долговая нагрузка не изменилась и составляет 1,95х по мультипликатору NetDebt/EBITDA. Показатель по-прежнему высокий, однако, не мешает компании выплачивать щедрые дивиденды. Отмечу, что Совет директоров нарушает дивидендную политику и направляет на выплаты акционерам гораздо больше дивидендов, чем прописано в данном документе. Однако я думаю, никто из инвесторов не будет ругаться по этому поводу.

На мой взгляд, акции ФосАгро достойны для долгосрочных инвестиционных портфелей. Высокая дивидендная доходность и рост финансовых показателей будут оказывать хорошую поддержку котировкам акций.

Татьяна Громова, вы забрали второй приз за свой комментарий к отчету Фосагро!

СпасибоМысли по отчёту за 3 квартал по МСФО

Отчёт очень хороший. Фосагро, как экспортёру, помогает девальвация рубля и рост цен на удобрения. Результаты по выручке, скорректированная ЧП и Ebitda выросли в разы больше роста производства и продаж из-за вышеперечисленных факторов. Спрос на удобрения не исчезает(оно и понятно, есть хочется во все времена). В связи с этим, увеличилась и рентабельность, которая возвратилась к уровням 2016-2017 года после спада(рентабельность одна из лучших среди конкурентов). Немного вырос и чистый долг, но вместе с тем, растут и активы. Компания выплатит рекордные квартальные дивиденды. 88% от ЧП, что гораздо больше того, что заложено в див.политике. Фосагро начинает платить отличные дивиденды, несмотря на показатель Долг/Ebitda=1,86. Компания при таком же отношении к дивидендам может стать «новым дивидендным металлургом», тоже экспортоориентированная и старается хорошо делиться с акционерами. Она очень хороша в долгосрок, если учитывать, что экологические нормы всё жёстче, а удобрения данной компании самые чистые по содержанию кадмия. Конкуренция просто исчезнет с годами. Мешается только повышение НДПИ.

Greeeeezly, взял первый приз! Спасибо!- Введение пошлин на фосфатные удобрения приведет к их удорожанию на внутреннем рынке США - Sberbank CIB

В 2019 году «ФосАгро» поставила на североамериканские рынки 592 тыс. тонн фосфатных удобрений, что составило 8% ее совокупного объема продаж в этой категории продукции. За 9М20 поставки фосфатных удобрений «ФосАгро» в Северную Америку сократились на 32% по сравнению с аналогичным периодом предыдущего года — до 291 тыс. тонн, или 4,8% совокупного объема реализации этой продукции.

По нашему мнению, если в США действительно будет введена импортная пошлина по ставке 21% для «ФосАгро» (что будет соответствовать $76 за тонну ДАФ/МАФ по спотовой цене в порту Тампа), компании удастся перенаправить соответствующие объемы на другие рынки, при этом фосфатные удобрения на американском внутреннем рынке, вероятно, подорожают.

Лапшина Ирина

Киричок Алексей

Sberbank CIB

При текущих ценах на удобрения и курсе рубля к доллару «ФосАгро» котируется с коэффициентом «стоимость предприятия/EBITDA2021о» 5,4, доходность свободных денежных потоков после выплаты процентов составляет 10,6% (на 2021 год).

Авто-репост. Читать в блоге >>> - Новостной шум: ФосАгро, Система, Аэрофлот

США введут пошлины на импорт фосфорных удобрений из России и Марокко. Министерство торговли США установило предварительные пошлины в размере 20,94% на ФосАгро, 72,50% – на импорт продукции Еврохима и 32,92% – для остальных российских производителей удобрений. Окончательное решение министерства торговли США будет принято 8 февраля 2021 г. Затем 25 марта последует решение Комиссии по международной торговле.

В структуре выручки ФосАгро, доля фосфорных удобрений составляет более чем 60%, но если рассматривать структуру продаж по регионам, то на Северную Америку приходится всего 8%. Таким образом, новые пошлины со стороны США, не окажут существенного влияния на финансовые показатели ФосАгро, тем более компания последнее время продолжает сокращать экспорт в США. Да и основной спрос удобрений приходится на Бразилию и Индию, где суммарная доля выручки составляет 37%. #PHOR

АФК Система продолжает выводить активы на IPO. Президент Системы Владимир Чирахов сообщил о планах в 2021 г. провести IPO Сегежи, Медси и агрохолдинга Степь. По словам, менеджмента, активы вызывают довольно большой интерес у международных инвесторов. Чирахов сказал, что наиболее вероятным претендентом на следующее IPO является лесопромышленный холдинг Сегежа.

Авто-репост. Читать в блоге >>>

Всем привет, на крупную сумму, 30% от депозита, купил Фосагро

MCX: PHOR

, Купил по 3090р за штуку, цель покупки продать перед дивидентами по 3200, квартальные дивиденты 23.12.20 будут 123р. Я просто новичок, у меня вопрос насколько, вообще в принципе мой план на ваш взгляд разумен? И получу ли я квартальные дивиденты ( если цена не вырастит и я оставлю бумагу себе) если купил буквально сегодня?

Андрей Андреевич, Поздно вы батенька купили, все загружались еще в июле. Цена перед див отсечкой в лучшем случае дойдет до 3123-3100, после скорректируется до 2950 и ниже… Не знаю, но по моему субъективному мнению, 3090 очень дорого…- Всем привет, на крупную сумму, 30% от депозита, купил Фосагро

MCX: PHOR

, Купил по 3090р за штуку, цель покупки продать перед дивидентами по 3200, квартальные дивиденты 23.12.20 будут 123р. Я просто новичок, у меня вопрос насколько, вообще в принципе мой план на ваш взгляд разумен? И получу ли я квартальные дивиденты ( если цена не вырастит и я оставлю бумагу себе) если купил буквально сегодня?

- Портфель “Top Picks” - КИТ Финанс Брокер

Портфель Top Picks — инвестиционный портфель, сформированный из ценных бумаг российских эмитентов, которые согласно нашей оценке имеют оптимальное соотношение риск-доходность.

СТРУКТУРА ПОРТФЕЛЯ

100%акций

Пересмотр портфеля 1 раз квартал

ГОРИЗОНТ ИНВЕСТИРОВАНИЯ

— 1-3 года

Портфель подойдет для формирования ИИС

ТОРГОВАЯ ПЛОЩАДКА

Московская биржа

Спустя 1,5 месяца после публикации портфеля 2 из 8 выбранных нами акций дошли до целевого уровня, в связи с этим, мы закрываем позиции и производим ребалансировку портфеля.

КИТ Финанс Брокер

На акциях ФосАгро и НОВАТЭка с учётом дивидендов мы заработали +15,3% и +19,3%. Кроме этого, мы получили дивиденды по акциям Сбербанка и МТС в размере 18,7 руб. и 8,93 руб., что в свою очередь равняется доходности +8,3% и +2,6%.

Авто-репост. Читать в блоге >>>  Фосагро - впервые за 8 лет

Фосагро - впервые за 8 летВ своих обзорах компании Фосагро я не раз говорил о ней, как о тихой гавани нашего рынка. Компания является ярким примером стабильности во всем. Иногда, эта стабильность имеет положительный вектор. Особенно в годы девальвации национальной валюты. 2020 год еще раз закрепил вышеупомянутое звание за производителем удобрений.

Третий квартал завершился для компании на позитивной ноте. Выручка от продаж выросла на 10% к уровню 2019 года и составила 71 млрд рублей. Объем производства вырос по всем сегментам. Аналогично, вырос и объем продаж удобрений. Как я уже говорил, периоды слабого рубля позитивно отражаются на выручке. В 2020 году цены на продукцию компании продолжили падение и сейчас находятся вблизи минимальных значений. Этот фактор не позволил Фосагро нарастить выручку за 9 месяцев, оставив ее на уровне прошлого года.

Скорректированная на курсовые разницы чистая прибыль за 3 квартал увеличилась на 45%, а за 9 месяцев рост составил 13,8% или 39,3 млрд рублей. Операционные расходы немного превысили 2019 год, но остались в допустимых значениях. Свободный денежный поток вырос за 3 квартал более чем в 5 раз. Это позволило руководству компании рекомендовать к выплате в качестве дивидендов рекордную цифру в 123 рубля на акцию. Доходность по текущим значениям составляет 4%. А с учетов уже выплаченных превышает 7%.

Долговая нагрузка немного выросла в отчетном периоде. Основное влияние оказывает переоценка валютного долга. Но значение NetDebt/EBITDA остается на приемлемом уровне в 1,95x на конец сентября. А вот остальные мультипликаторы ушли в красное. P/E 37,6 и P/B 3,6 говорят о перекупленности акций.

Котировки компании находятся на своих максимальных значениях за последние 8 лет. В понедельник эта отметка поддалась и мы увидели перехай котировок. Меня радует динамика акций, при условии, что я давно являюсь акционером, покупал и в марте этого года, и позднее добирал компанию в свой долгосрочный портфель. С текущих значений я бы брать акции не рискнул, но и фиксировать прибыль пока не планирую.

*Не является индивидуальной инвестиционной рекомендацией.

Мой Telegram-канал — ИнвестТема

Авто-репост. Читать в блоге >>>Дивиденд рекордный

smart-lab.ru/q/PHOR/dividend/

Тимофей Мартынов, Соответственно и бумага истхай показала.

khornickjaadle, не ну нам конечно же нравиться текущая цена, но истхай -это 2011год

drumer, Тогда не истХай был, а было дробление.:

Коэффициент дробления составил 10:1. После дробления акций каждая акция «ФосАгро» соответствовует 3 ГДР вместо 30 ГДР.

В результате дробления количество акций увеличилось до 124 477 080, номиналом 2,50 рубля каждая;

Александр Тютюнников, упссс! буду знатьДивиденд рекордный

smart-lab.ru/q/PHOR/dividend/

Тимофей Мартынов, Соответственно и бумага истхай показала.

khornickjaadle, не ну нам конечно же нравиться текущая цена, но истхай -это 2011год

drumer, Тогда не истХай был, а было дробление.:

Коэффициент дробления составил 10:1. После дробления акций каждая акция «ФосАгро» соответствовует 3 ГДР вместо 30 ГДР.

В результате дробления количество акций увеличилось до 124 477 080, номиналом 2,50 рубля каждая;Дивиденд рекордный

smart-lab.ru/q/PHOR/dividend/

Тимофей Мартынов, Соответственно и бумага истхай показала.

khornickjaadle, не ну нам конечно же нравиться текущая цена, но истхай -это 2011год

ФосАгро - факторы роста и падения акций

- Производитель удобрений с самой низкой себестоимостью (23.05.2017)

- Рентабельность EBITDA - самая высокая среди конкурентов (40%) (23.05.2017)

- В 2025 году перестает действовать экспортная пошлина 10%, что почти гарантированно приведет к росту прибыли к 2024 году (28.01.2025)

- На мировом рынке фосфатных удобрений устойчивый избыток производственных мощностей, который сохранится в 2020 г (06.12.2019)

- Повышение НДПИ в 3,5 раза с 1.1.2021 незначительно снизит прибыль (~ -2 млрд руб или -5%) (16.10.2020)

- Мировые конкуренты могут запустить новые мощности в 2028-2030 на уровне 3 млн т. 1-я очередь саудовского проекта Maaden-3 будет запущена в 2025, вторая очередь - в 2027 году. 1-я очередь добавить 1,5 млн т удобрений в год (к концу 2026 года) (10.02.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ФосАгро - описание компании

ФосАгро — производитель фосфорных удобрений.free float около 20% акций

в 1 GDR Фосагро 0,333 акции Фосагро.

фосфорные удобрения 80% выручки

экспорт около 65-70% выручки

- Россия = 35%

- Основный рынок — Европа, 25%

- затем Южная Америка 15%

- Индия 10%

- Северная Америка

- СНГ

- а также Африка Азия и Австралия

Компания Фосагро производит удобрения:

Диаммоний фосфат (DAP)

Моноаммоний фосфат (амофос) (MAP)

Азотные удобрения (NPK)

Азотно-фосфорное серосодержащее (Сульфоаммофос) (NPS)

Апатитовый концентрат

Словарь удобрений:

AN Ammonium Nitrate

UAN Urea-Ammonia Nitrate

DAP Di-Ammonium Phosphate

MAP Mono-Ammonium Phosphate

NPK Nitrogen-Phosphate-Kali (potash)

MOP Muriate Of Potash

gran granular

stan standard (as opposed to granular)

Чтобы купить акции, выберите надежного брокера: