Ds10, Компания все деньги в развитие вкладывает. Операционный денежный поток рекордный за историю 25 млрд за квартал. Прибыль переложили в н...

Revived,

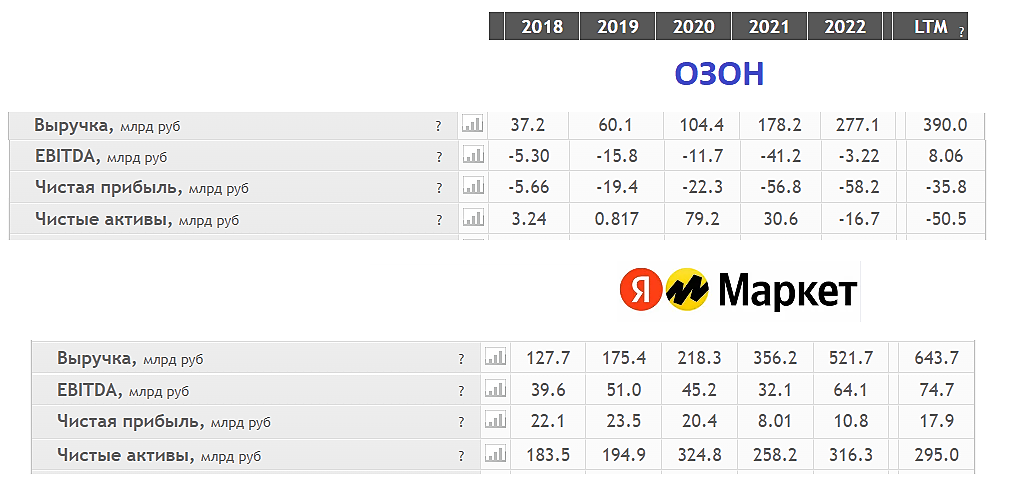

Наращивание оборота и числа франчайзинговых пвз с вывеской озона, за счет продажи 1 рубля по 95 копеек — не есть развитие.

Развитие — у Амазона, который зарабатывает не с маркетплейса, а с облачного бизнеса и строит экосистему. А маркетплейс Амазона до сих пор периодически убыточный.

Амазон — именно высокотехнологичная IT компания. Технологический гигант. В России по технологичности аналог Амазона — это Яндекс.

Только они наоборот, сначала построили экосистему! (сильнейшую в стране, Сбер, ВК, МТС, Тинек в чистую проиграли конкуренцию). И сейчас Яндекс постепенно усиливает свою экосистему маркетплейсом.

То что ЯндексМаркет в 3,5 раза меньше озона сейчас — не является проблемой.

Яндекс еще и не начинал настоящую экспансию. Они просто застолбили себе маленький плацдарм на 3 месте. И набираются опыта и ошибок.

Яндекс генерит прибыль с Поиска и уже вывел на прибыль Такси, так же в прибыль выводятся сегмент за сегментом. И онлайн торговля тоже уже близка к положительной ебиде.

Поэтому Яндекс гарантировано будет совершать поглощения например Ситилинк, Мегамаркет, остатки Алиэкспресс купят, ЛяМоду, ВсеИнструментыРу и т.д., Вкусвилл и тем самым сокращая отрыв.

Так же и прибыльный Вайлдберрис, они имеют эффект масштаба и как только Озон приближается к прибыльности, они снижают цены, уменьшая прибыль и их оборот ускоряется, а у озона падает. В итоге озон вынужден тоже снижать цены, что увеличивает его убыток.

А ведь еще даже ценовая война не началась, а она обязательно начнется, как только НЕРЕЗИНОВЫЙ рынок закончится физически и расти на 100% в год не получится.

Вот тогда растя на 10-20% в год Мы и увидим, что из себя реально представляет Озон, Вайлдберрис и Яндекс.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций