| Число акций ао | 113 млн |

| Номинал ао | — |

| Капит-я | 1,9 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| P/E | -0,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | -3,9 |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

OR Group (Обувь России) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Вынужденный простой из-за ограничений, связанных с пандемией способствовал накоплению товарных остатков у российских фэшн-сетей. Из весенне-летнего ассортимента непроданными остаётся до 50% вещей, а с учётом прошлой тёплой зимы остатки в магазинах достигают 30% против обычного уровня в 10%. В ближайшее время поступление новых вещей останется замедленным, а доля скидок будет меньше обычной… Источник kommersant.ru/doc/4492997 В общем, правильное направление у ОР — маркетплейс, что и показывает рост оборота платформы «Продаём».

Вынужденный простой из-за ограничений, связанных с пандемией способствовал накоплению товарных остатков у российских фэшн-сетей. Из весенне-летнего ассортимента непроданными остаётся до 50% вещей, а с учётом прошлой тёплой зимы остатки в магазинах достигают 30% против обычного уровня в 10%. В ближайшее время поступление новых вещей останется замедленным, а доля скидок будет меньше обычной… Источник kommersant.ru/doc/4492997 В общем, правильное направление у ОР — маркетплейс, что и показывает рост оборота платформы «Продаём».При наличии собственного маркетплейса логично, что ОР уходит от WB. Весной бренд Westfalika на витрине WB был представлен в количестве 1120 товаров, а сейчас осталось всего 969.

khornickjaadle, Осталось 818 товаров, сейчас зашёл в ВБ. Валит ОР из ВБ.

khornickjaadle, 674 товара. «Делает ноги», похоже, ОР из ВБ. У наиболее популярных товаров размерный ряд не растёт, осталось по 1-2 размера. Непонятно, почему такое сокращение. ВБ разворачивается в регионах, штампует склады один за другим.

khornickjaadle, Так, сейчас 711 товаров, дно было в районе 662 товара. Подвезли, значит, товар в ВБ. Опт ОР сделал нехилый рывок в августе (рост оборота с 189 млн. руб. в июле до 409 млн. руб. в августе) — оборот опта почти сравнялся с выручкой от розницы.Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)

Александр Е, Есть и плюс — можно кредитовать юриков-поставщиков под залог товара на складе ОР. Перспектива развития МФО-направления. Так Озон начал делать. Интересна рентабельность маркетплэйса. По году в перспективе будет выручки с маркета около 2 лярдов, вопрос сколько с этого ЧП пойдет

Интересна рентабельность маркетплэйса. По году в перспективе будет выручки с маркета около 2 лярдов, вопрос сколько с этого ЧП пойдетОбувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)

Александр Е, надо поискать где то как она учитывается, тоже интересно.- Капитал на 01/07/2020 14,1 млрд. руб., обязательства 15,1 млрд. руб. МСФО. Капитал меньше обязательств и вряд ли станет больше к концу года — поэтому допка.

Если я правильно понял, то в августе все магазины работали. А выручка товаров под СТМ меньше, чем за август 2019 года. Рост выручки товаров от поставщиков компенсирует снижение выручки от товаров под СТМ.

khornickjaadle, Имеется ввиду розница.- Если я правильно понял, то в августе все магазины работали. А выручка товаров под СТМ меньше, чем за август 2019 года. Рост выручки товаров от поставщиков компенсирует снижение выручки от товаров под СТМ.

#OBUV #Прогноз

#OBUV #Прогноз

🔮 ВТБ КАПИТАЛ ПОНИЗИЛ ЦЕЛЕВУЮ ЦЕНУ ОБУВИ РОССИИ НА 24%, ДО 38 РУБ/АКЦ.Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)

Александр Е, Они поставили на баланс, но не выкупили. Смотря как признаётся выручка по МСФО при реализации. Я где-то читал, что ставят на баланс. Тут получается, что товар поставщиков невольно начинает конкурировать с товаром ОР — оптимизация нужна.

Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.- Обувь России - отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>> «Обувь России»: отчетность за 1 полугодие и результаты за август 2020 года

«Обувь России» публикует отчетность по международным стандартам за первое полугодие 2020 года, а также операционные результаты деятельности за август. С одной стороны, за первое полугодие есть убыток, и убыток объяснимый (в апреле-мае полтора месяца работа компании была парализована + доначислены резервы на покрытие возможных кредитных потерь). С другой финансовые метрики даже за кризисное первое полугодие если не улучшились, то не ухудшились (денежный поток стабилизировался, денег, в принципе, у компании стало больше), а результаты августа показывают продолжение тренда на быстрое восстановление бизнеса (выручка в августе выросла в 1,5 раза в сравнении с июлем).Вам выбирать, на что опираться.

— Релиз об отчетности за 1 полугодие 2020: obuvrus.ru/press_center/press_releases/46507/

— Релиз об оперрезультатах за август 2020: obuvrus.ru/press_center/press_releases/46513/

Авто-репост. Читать в блоге >>>

Андрей Хохрин, ну как же не ухудшились. У компании на каждый рубль заемных средств не хватает средств собственного капитала. На данный момент компания выглядит финансово не устойчивой.

Андрей, Для этого и допку делают, чтобы повысить финустойчивость.- Да-а, Ковид подкосил ОР. Финрез по продаже товаров почти полностью уничтожен — рентабельность ЕБИТДА упала с почти 20% АППГ до ок. 2% за отчётный период. Лучше обстоят дела у финсервисов — мощный локомотив МКК Арифметика лишь немного замедлил ход — рентабельность ЕБИТДА снизилась с 53% АППГ до 40% за отчётный период. Из плюсов можно отметить, что выросла рентабельность по валу, компания смогла добиться скидок от поставщиков на 154 млн. руб. за отчётный период, и отрицательный операционный денежный поток сократился на 900 млн. руб. АППГ. В тяжёлый период кризиса ОР не прекратил строительство и модернизацию обувного производства — авансы, выданные под незавершённое строительство выросли с нуля АППГ до 152 млн. руб в 1 полугодии 2020 года.

«Обувь России»: отчетность за 1 полугодие и результаты за август 2020 года

«Обувь России» публикует отчетность по международным стандартам за первое полугодие 2020 года, а также операционные результаты деятельности за август. С одной стороны, за первое полугодие есть убыток, и убыток объяснимый (в апреле-мае полтора месяца работа компании была парализована + доначислены резервы на покрытие возможных кредитных потерь). С другой финансовые метрики даже за кризисное первое полугодие если не улучшились, то не ухудшились (денежный поток стабилизировался, денег, в принципе, у компании стало больше), а результаты августа показывают продолжение тренда на быстрое восстановление бизнеса (выручка в августе выросла в 1,5 раза в сравнении с июлем).Вам выбирать, на что опираться.

— Релиз об отчетности за 1 полугодие 2020: obuvrus.ru/press_center/press_releases/46507/

— Релиз об оперрезультатах за август 2020: obuvrus.ru/press_center/press_releases/46513/

Авто-репост. Читать в блоге >>>

Андрей Хохрин, ну как же не ухудшились. У компании на каждый рубль заемных средств не хватает средств собственного капитала. На данный момент компания выглядит финансово не устойчивой.

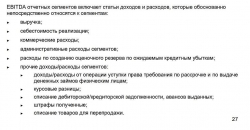

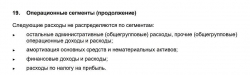

Андрей, я смотрю на вещи иначе. доступ капиталу у компании на данный момент очень хороший (Иволга в помощь, если что), возврат бизнеса к жизни идет очень быстро, а потрясения весны не могли не оставить глубокой травмы на этом бизнеса. главное, компания вернулась к нормальной жизни, а по итогам года, думаю, как минимум, вернется к показателям года прошлого.Народ, а почему ебитда в отчете и пресс-релизе разная?

Тимофей Мартынов, а в отчёте идёт только ебитда операционных сегментов:

Для целей управления деятельность Группы разделена на два отчетных операционных

сегмента:

► розничная и оптовая торговля обувью, аксессуарами и сопутствующими товарами

(реализация товаров);

► выдача денежных займов.

Народ, а почему ебитда в отчете и пресс-релизе разная?

Тимофей Мартынов, в пресс релизе посчитана общая ебитда, стандартный расчёт как здесь smart-lab.ru/finansoviy-slovar/EBITDA .

- "Обувь России": отчетность за 1 полугодие и результаты за август 2020 года

«Обувь России» публикует отчетность по международным стандартам за первое полугодие 2020 года, а также операционные результаты деятельности за август. С одной стороны, за первое полугодие есть убыток, и убыток объяснимый (в апреле-мае полтора месяца работа компании была парализована + доначислены резервы на покрытие возможных кредитных потерь). С другой финансовые метрики даже за кризисное первое полугодие если не улучшились, то не ухудшились (денежный поток стабилизировался, денег, в принципе, у компании стало больше), а результаты августа показывают продолжение тренда на быстрое восстановление бизнеса (выручка в августе выросла в 1,5 раза в сравнении с июлем).Вам выбирать, на что опираться.

— Релиз об отчетности за 1 полугодие 2020: obuvrus.ru/press_center/press_releases/46507/

— Релиз об оперрезультатах за август 2020: obuvrus.ru/press_center/press_releases/46513/

Авто-репост. Читать в блоге >>>

- ❗️#OBUV

ОБУВЬ РОССИИ ПРЕДСТАВИТ СТРАТЕГИЮ РАЗВИТИЯ ГРУППЫ НА 2021-2023 ГОДЫ ОСЕНЬЮ

OR Group (Обувь России) - факторы роста и падения акций

- Значительная часть выручки формируется за счет продажи обуви в кредит и процентов по нему (18.02.2020)

- Высокий уровень оборотного капитала = 122% от выручки за 2019 год (03.08.2020)

- Высокий уровень долговой нагрузки EV/EBITDA(2019)=3,3, от корона-кризиса может долг вырасти еще сильнее (03.08.2020)

OR Group (Обувь России) - описание компании