| Число акций ао | 113 млн |

| Номинал ао | — |

| Капит-я | 1,9 млрд |

| Выручка | 8,2 млрд |

| EBITDA | -3,7 млрд |

| Прибыль | -4,2 млрд |

| P/E | -0,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | -3,9 |

| OR Group (Обувь России) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

OR Group (Обувь России) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Выручка Обуви России в апреле снизилась на 17,5% м/м

Выручка Обуви России в апреле снизилась на 17,5% м/м

-Валовая стоимость товаров (GMV) OR GROUP в апреле 2021 года составила 883 млн руб.

-Неаудированная выручка за апрель 2021 года составила 745 млн рублей.

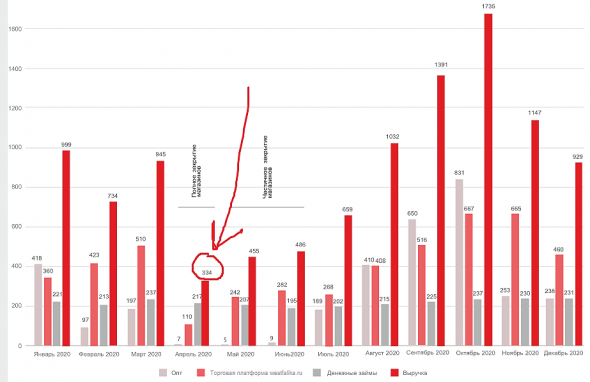

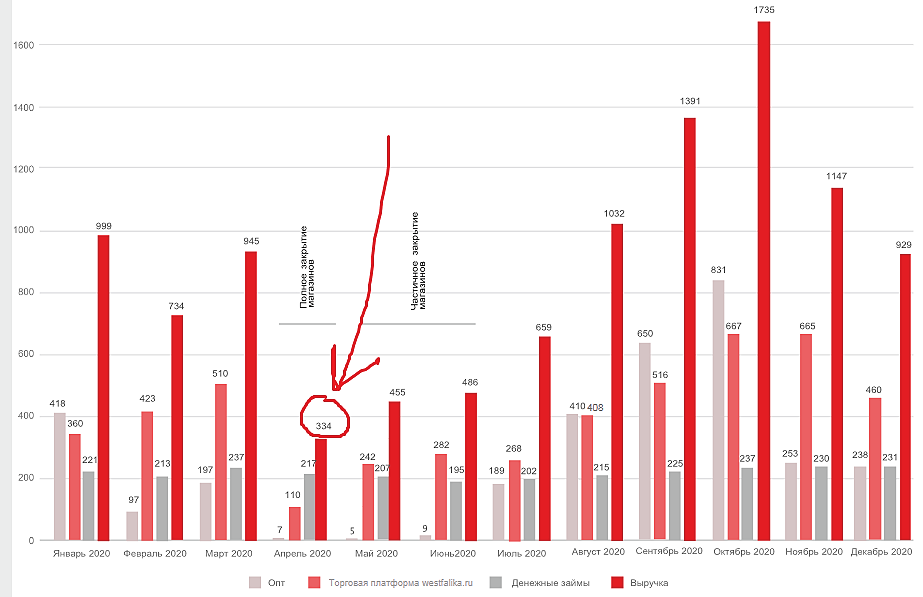

-Выручка торговой платформы westfalika.ru (реализация товаров собственной торговой марки и партнерских товаров (маркетплейс) в розничной сети и на онлайн площадке westfalika.ru) по итогам апреля 2021 года составила 334 млн рублей.

- В т.ч. выручка маркетплейса westfalika.ru составила 132 млн руб. (39% от продаж торговой платформы westfalika.ru). Число партнеров маркетплейса на конец апреля составило более 1 000 компаний.

-В апреле 2021 года интернет-продажи составили 67 млн руб. Доля онлайн-продаж в выручке торговой платформы westfalika.ru по итогам апреля 2021 года составила 20%.

-В апреле 2021 года было выдано 200 тыс. посылок.

-Выручка от деятельности по выдаче денежных займов составила 193 млн руб. На конец апреля портфель по денежным займам достиг 3 059 млн руб. Средняя сумма займа в апреле выросла до 27 814 рублей

источник

Авто-репост. Читать в блоге >>>

Кто-то набирает позу.

Какие-то новые новости вышли?

Когда собрание акционеров?

Warlock75, за 3 млрд при FreeFloat 50%, я бы проглатил этот актив, при достаточности налички. Может АФК СИСТЕМА к ним пригласить? Они быстро найдут средства на дивиденды и излишки продадут в 18млрд :-)

Запасы — плюсы и минусы

Мы конечно их ругаем за такие огромные запасы, но с другой стороны это защищенные от роста доллара и возможного(?) эмбарго запасы. Тем ни менее подверженные(?) в теории моральному устареванию. Как запасы налички SNGS.

О кредитном бизнесе Обувь России.

Пользуясь случаем, Кредитный бизнес может потребовать не только регулярного довнесения средств на обесценивание по ЦБ, как например у ВТБ(?). Но и вывод средств через дешевые кредиты для своих под процент ниже или равной ставке набранных долгов в ~11%.

А так можно было? Остаётся надеяться в продолжении выбранного курса по поддержанию деловой репутации ОР.

Судьба Обувь России

Самое лучшее, что бы вторые около 50% купил крупный инвестор. Или объединенная группа миноритариев. Или дивиденды платили, увеличив одномоментно фактическую прибыль.

Не смотря на

Не смотря на все, тело Бизнеса выглядит положительно растущим по отчётам.

EBITDA на 2021

Не меньше 3,5 млрд(критический минимум). За всё остальное надо спрашивать куда дели?Блин, где-то на форумах прочитал — думал, что это шутка, а оказывается нет, официальная новость на сайте Обуви

ZaPutinNet, 9 лямов не = 9 ярдам, но новость не плохая

Warlock75, операционные результаты за апрель должны быть, может даже завтра выкатят, перед выходными Очевидно, что они будут сильно лучше по сравнению с апрелем 2020, т.к. тогда была самая жесткая блокировка, возможно под это и разгоняют. Но вот на сколько лучше эти результаты будут чем среднемесячная за 1-2 квартал — это вопрос.

Выручка за 1 полугодие докризисного 2019 года — 5,384 млрд. Получаем в среднем за месяц 897 млн.

Выручка за 1 квартал прошлого 2020 года — 2,654 млрд. Средняя за месяц 884

Думаю можно ориентироваться на эти цифры.

- Блин, где-то на форумах прочитал — думал, что это шутка, а оказывается нет, официальная новость на сайте Обуви

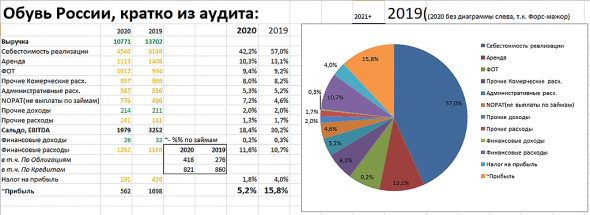

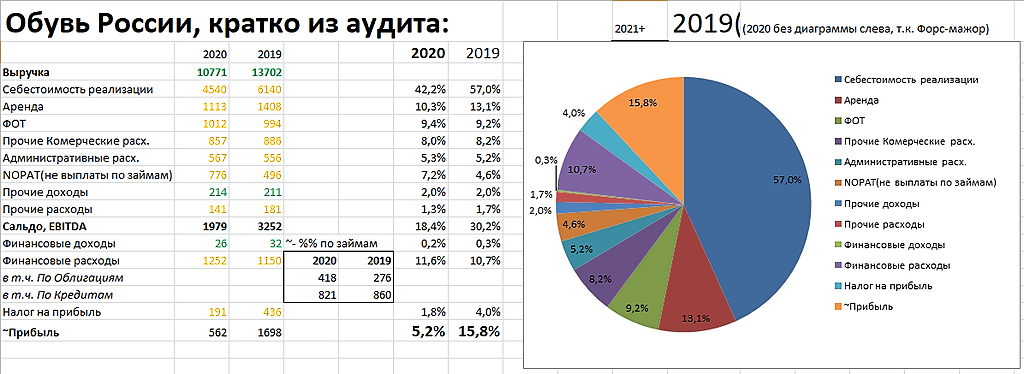

Обувь России(элементы взяты из аудита), отчётность

Отмечу вот еще: При запасах в 18млрд:

— 4,266млрд(2020) Оборачиваемость запасов=4,2лет:1

— 5,766млрд(2019) Оборачиваемость запасов как по итогу 2020 году = 3,12лет:1

По сему, Я бы спросил руководство, планируется ли увеличивать скорость оборота товарных запасов.

Izhik, Так Титов говорил же о том, что в этом году ещё меньше продадут запасов, чем в прошлом. В основном это касается «Пешехода». Это стоки и их будут реализовывать в первую очередь. В МСФО есть цифры.- Обувь России(элементы взяты из аудита), отчётность

Отмечу вот еще: При запасах в 18млрд:

— 4,266млрд(2020) Оборачиваемость запасов=4,2лет:1

— 5,766млрд(2019) Оборачиваемость запасов как по итогу 2020 году = 3,12лет:1

По сему, Я бы спросил руководство, планируется ли увеличивать скорость оборота товарных запасов. - Проспект за 2020 Тезисы:

* Доля электронной торговли удвоилась, составила ~25% от выручки.

* в 2020 вывели бренд МКО «Даём Деньги»

* цель выйти на 10 млрд по микрозаймам в 2021.

* имеют 5400м2 производственных площадей с 500тыс.пар обуви — производственных мощностей(день? неделя? месяц? год?). Передовые технологии в стране в производстве.

* пункт 6.1. об отслеживании потенциальных рисков по облигациям.

* риск роста цен на импортную обувь уже учтён. 40 поставщиков. если что повысят цену, или найдут других поставщиков, сократят период оборачиваемости дебиторской задолженности, снизят себестоимость реализации.

* Бренды: Вестфалика, дискаунтер ФО Пешеход. Также представленны

* трудности могут возникнуть при инфляции 20-25%, росте валюты. Вероятность оценивают как низкую.

* признают возможности изменений в налоговой сфере.

* в настоящее время торговая деятельность на внешнем рынке не осуществляется.

* п.6.6. о Репутации. Репутационные риски оцениваются как низкие по проспекту.

Отчёт в конце.

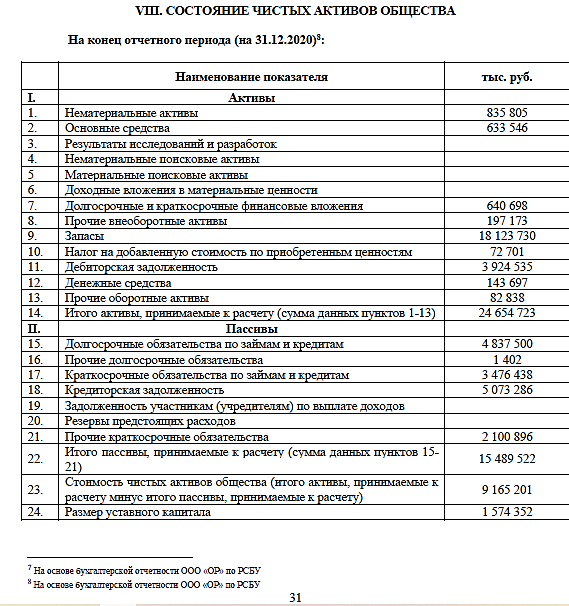

* Запасы 18 млрд.

Вообщем то 5,5 млрд из нераспределенной прибыли в 9 млрд это не только обутки, но и облигационные займы одномоментно.

Уж не знаю почему они числятся в нераспределенной прибыли, загадка. Облигации выпускали в том числе в 2021. Наверное такая особенность учёта. Видимо обувь на запасах аудитор не стал считать. Ибо потемкинские деревни. Но я уже говорил, товара 190000 руб на каждый м2. Не знаю много это или мало, порядочно.

Еще поискать кредиты на обувь объем интересно

Izhik, Да никто не считал обувь на складе. Есть центральный склад, региональные склады и подсобки в магазинах. Попробуй посчитай…- Вообщем то 5,5 млрд из нераспределенной прибыли в 9 млрд это не только обутки, но и облигационные займы одномоментно.

Уж не знаю почему они числятся в нераспределенной прибыли, загадка. Облигации выпускали в том числе в 2021. Наверное такая особенность учёта. Видимо обувь на запасах аудитор не стал считать. Ибо потемкинские деревни. Но я уже говорил, товара 190000 руб на каждый м2. Не знаю много это или мало, порядочно.

Еще поискать кредиты на обувь объем интересно

Придём к дефолту в "Обуви России" или нет? Финансовый экспресс анализ

Придём к дефолту в "Обуви России" или нет? Финансовый экспресс анализФинансовый анализ ООО «Обувь России»

Финансовый анализ ООО «Обувь России» проводится с целью:

- выяснения финансового положения предприятия";

- просчёта инвестиционного риска перед покупкой облигаций;

- определения их доли в портфеле, если риск окажется оправданным;

- принятия решения о покупке/продаже облигаций.

К дефолту в «Обуви России»

Здравствуйте, юные инвесторы, начинающие и продвинутые. Имея в загашнике))) двухпроцентную долю облигаций ООО «ОР» и по просьбе подписчиков блога «Финансовый анализ», будем смотреть — придём ли мы к дефолту в «Обуви россии» или нет?Финансовый анализ проводится мной с помощью специализированных программных средств ЛИСП и занимает 15-20 минут, но чтобы не выставлять голые цифры, а сделать анализ понятным и качественным, надо потратить ещё 2-3 часа на описание. Поэтому не жалеем лайков и вопросов в комментах. Отвечу каждому.

Авто-репост. Читать в блоге >>>

Индекс Тинькова показывает, что продажи обуви по России (без Москвы) начали расти на этой неделе. Как думаете, на котировках ОР это отразится?

Михаил Ягих,

Да никак не отразится)) И вообще. продажи обуви кардинально вырастут, если все ходить пешком будут, а так благосостояние народа нашей страны неуклонно повышается, и все вместо обуви машины покупают)))

Индекс Тинькова показывает, что продажи обуви по России (без Москвы) начали расти на этой неделе. Как думаете, на котировках ОР это отразится?

Индекс Тинькова показывает, что продажи обуви по России (без Москвы) начали расти на этой неделе. Как думаете, на котировках ОР это отразится?

9,5 млрд руб нераспределенной прибыли, на 2 млрд больше, чем в прошлом году.

При капитализации 3 млрд.

Не иначе сургутнефтегаз.

Отчет аудита любопытный, надо будет целиком его пролистать.

Izhik, хоть 100 млрд, это что кэш? нет, все в тапках, запасы которые когда то спишут просто, а кэша у них 400 млн или меньше даже

Пампиний, спишут на лапу. Про запасы знаю эту историю. А вообще коррупция это называется. А где Титов? Дядя денер шаурмарий))

Вообщем, эта вся телега могла бы стрельнуть в 10х раз.

Нужна административная воля.

А товарные запасы они должны иметь место, не в ущерб инвесторам, конечно.

Сколько пар обуви приходится на м2 в обувном секторе? Ну или в рублях.

если 9,5 млрд не распределенной прибыли разделить на 56000 м2, то получится 169 000 руб на м2 товарных запасов. А где Титов? И что за 345тысячные зарплаты на работника в месяц, вообще?

Если он допустим владелец всей компании, т.е. выкупил все акции, допустим, пусть хоть на голове скачет. А пока пусть отвечает, что происходит вообще?

Тут конечно надо понимать, что покупая оптом, покупаешь дешевле, но докуда можно?

Вообщем, интересная компания, конечно.

Надо докупать эту тыкву каждый год, является индивидуальным мнением. А Титову щедрее быть.

Хорошо, вообщем уровень запасов(в виде нераспределенной прибыли 9,5 млрд, +2 млрд год к году)достиг уровня годового дохода всей компании и долг 13,1 млрд, еще с платежем 1 млрд в год.

н/р Прибыль к Платежи по кредиту >> 2 к 1 за 2020 год.

9,5 млрд руб нераспределенной прибыли, на 2 млрд больше, чем в прошлом году.

При капитализации 3 млрд.

Не иначе сургутнефтегаз.

Отчет аудита любопытный, надо будет целиком его пролистать.

Izhik, хоть 100 млрд, это что кэш? нет, все в тапках, запасы которые когда то спишут просто, а кэша у них 400 млн или меньше даже56000м2 это по 2000 руб/мес 1,3млрд аренда.

4000 чел по 60тр на 12 мес это 3 млрд.

Процентные расходы 1 млрд.

Расходов на 5,3 млрд.

А выручка 10,3 м мрд.

Где вторые 5 млрд(минус налог)? Прямо как по бюджетам отдельных стран вопросы))

Izhik, Авансы выданные 5 ярдов, в этом году меньше будет.

OR Group (Обувь России) - факторы роста и падения акций

- Значительная часть выручки формируется за счет продажи обуви в кредит и процентов по нему (18.02.2020)

- Высокий уровень оборотного капитала = 122% от выручки за 2019 год (03.08.2020)

- Высокий уровень долговой нагрузки EV/EBITDA(2019)=3,3, от корона-кризиса может долг вырасти еще сильнее (03.08.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OR Group (Обувь России) - описание компании

Чтобы купить акции, выберите надежного брокера: