Финаме

Финаме БКС Мир Инвестиций

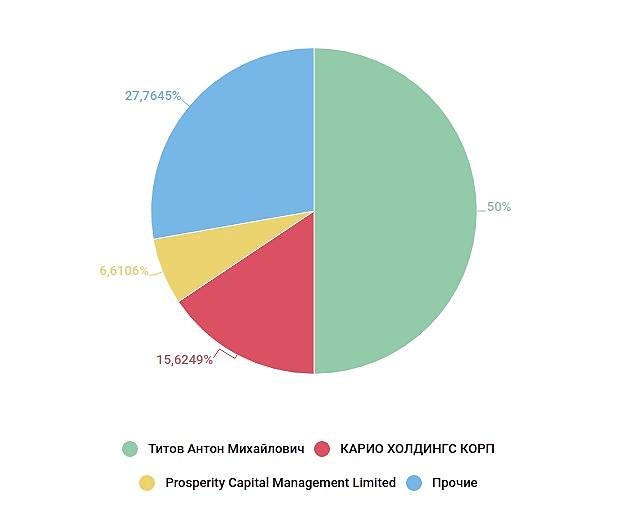

БКС Мир ИнвестицийМысли по байбэку. Если байбэк будет, то он приведёт к превышению А. Титовым доли в 50%. А это значит, что будет оферта минорам по средней цене за последние полгода. Сейчас средняя по последним 5 закрытиям месяцев в районе 46 рублей. Если в январе цена останется в районе 40 рублей, то средняя за 6 месяцев составит в районе 45 рублей, что почти на 20 рублей ниже цены, по которой А. Титов, по-моему, покупал 6% бумаг осенью 2018 года, когда доводил свою долю с 44 до 50%. При цене акции в 40-50 рублей появляется логика байбэка с офертой. Если фри-флоат 50% (точно сказать невозможно, так как непонятно, кому продан пакет М. Прохорова летом), то А. Титов может выкупить теоретически 20% бумаг у миноров за 0,9 ярда, что соответствует объёму байбэка.

khornickjaadle, пока вопросов больше чем ответов. Нужно понять для чего компания будет выкупать акции? При принятии решения было заявлено что возможно для привлечения финансирования или для программы мотивации менеджмента. Как в этих случаях увеличится доля Титова?

Андрей, Для привлечения финансирования — это, наверное, привлечь розничных инвесторов по аналогии как облиги сейчас размещают. У инофондов выкупить по оферте и сделать SPO.