Финаме

Финаме БКС Мир Инвестиций

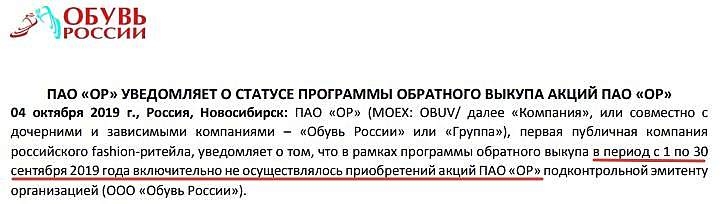

БКС Мир ИнвестицийРобот трудится «в поте лица» — скупка сегодня продолжается. Видать серьёзные намерения по байбэку.

khornickjaadle, что-то он как-то вяло трудится. Дохлый какой-то робот.

Объемы — копейки. Цена не растет.

Непорядок.

P/S/ кто знает, коллеги, где взять ежеквартальный отчет?

Хоть кто-нибудь его хоть раз глазами видел?

Евдокимов Сергей, За 9 мес. ещё МСФО не был, РСБУ не показателен. За полугодие есть в таблице.