Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

"ОГК-2" Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1....

Авто-репост. Читать в блоге >>>

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 41,8 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.3068₽ -1.51%

-

⚡️ОГК-2 (OGKB) - обзор компании и причины падения

⚡️ОГК-2 (OGKB) - обзор компании и причины падения

▫️Капитализация: 66,3 млрд

▫️Выручка TTM:136,8 млрд

▫️EBITDA TTM: 35,1 млрд

▫️Прибыль TTM: 15,7 млрд

▫️Net debt/EBITDA: 1,1

▫️fwd P/E 2021: 3,6

▫️P/B: 0,43

▫️fwd дивиденд 2021: 14%

👉Оптовая генерирующая компания № 2 — российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России».

👉Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии.

👉У компании стабильная дивидендная политика. На выплаты направляется не менее 50% чистой прибыли по МСФО.

✅Компания очень хорошо отчиталась за первые 9 месяцев 2021го года.

— Выручка: 104,5 млрд руб. (+17,7% г/г)

— EBITDA: 29,6 млрд руб. (+12,9% г/г)

— Чистая прибыль: 14,4 млрд руб. (+19,5% г/г)

— FCF увеличился на 8,1%.

- обзор компании и причины падения")

Авто-репост. Читать в блоге >>>- "ОГК-2" Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1....

Авто-репост. Читать в блоге >>>

ОГК-2, цены всё ниже, а дивы всё выше

ОГК-2, цены всё ниже, а дивы всё вышеСтоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

Авто-репост. Читать в блоге >>> Разбор акции ОГК-2: фундаментальный анализ инвестиции в акции

Разбор акции ОГК-2: фундаментальный анализ инвестиции в акцииРазбор акции ОГК-2. Анализ и перспективы компании на предмет целесообразности инвестирования в ее акции. Полный фундаментальный разбор компании и прогноз дивидендов.

Исходя из чего ОГК-2 получают прибыль? Кто конкурент ОГК-2 кроме компаний ИНТЕР РАО, РусГидро и Юнипро? Почему компанией владеет Газпром и почему не растет цена акций?

СМОТРЕТЬ ВЫПУСК

Авто-репост. Читать в блоге >>>

бумажка манит ценой — сильно просела

хотя вроде ДПМ, дивиденды и прочее уже по идее заложены.

DomainUser, Не знаю как Вы, уважаемый, а я себе взял на долгосрок, ибо просадка цены в размере 20%, это весьма неплохо для будущей див.доходности. В любом сценарии развития кризиса энергия будет востребованна бумажка манит ценой — сильно просела

бумажка манит ценой — сильно просела

хотя вроде ДПМ, дивиденды и прочее уже по идее заложены.

Выручка за 9мес2021 выросла до 104.5 млрд руб (+17.7% к 88.8 млрд за 9мес2020) на фоне роста выработки электроэнергии на 11.5 % и роста цен

Расходы выросли до 85.6 млрд (+18.8% 72.1 млрд). Финансовые расходы 1.2 млрд

Чистая прибыль выросла до 14.4 млрд руб (+20% 12 млрд) или 0.13 руб на акцию

Долг снизился до 38 млрд руб (45 млрд на начало года)

EBITDA 29.6 млрд (+12.9% 26.2 млрд)

Операционный денежный поток 24 млрд, капзатраты 9 млрд, выданные займы 1.9 млрд, погашение кредитов 6.8 млрд, выплаченные дивиденды 6.6 млрд

В результате денежные средства остались на околонулевом уровне.

Хороший отчет, позволяющий рассчитывать на двузначные дивиденды по итогам 2021 года. Продолжаю увеличивать пакет.

Михаил П, второй приз твой!ОГК2 кстати чтоле презентаций не делает?

Тимофей Мартынов, делает, но их сложно найти на сайте

www.ogk2.ru/rus/si/subject/present/

Дилетант, ооо спасибНесколько слов о результатах ОГК-2 за 3 кв и 9 мес 2020 г.

Результаты, безусловно, сильные, но имеет место эффект низкой базы прошлого года. Если сравнить с докризисным 2019 г., то выработка э/э снизилась на 9,3%, а тепловой энергии на 17,8%. При этом выручка выросла на 4,6%, а прибыль – на 17,6%. Причин такого расхождения две:

1) рост цен на электроэнергию.

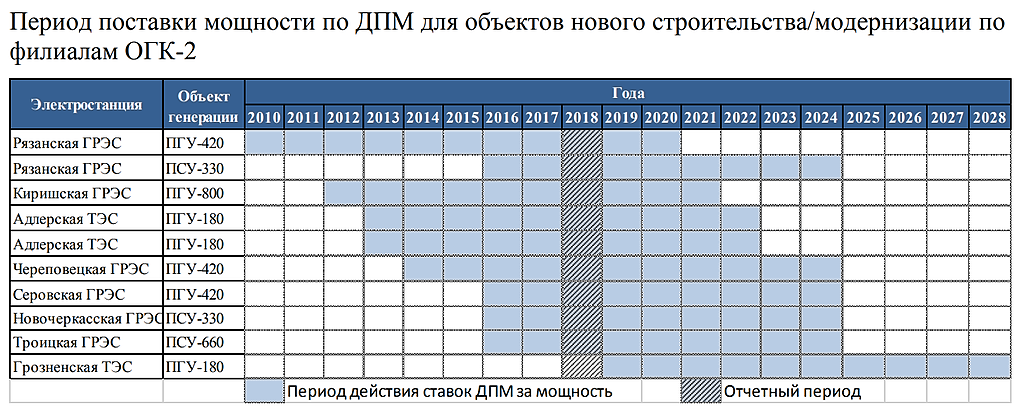

2) прохождение ОГК-2 пика платежей по ДПМ. Сейчас доля мощности в выручке от продаж э/э и мощности составляет 54%, а 2 года назад было 45%.

Проблема только в том, что платежи по ДПМ ОГК-2 будут дальше с каждым годом только снижаться (ниже приложу график). При этом их значение трудно переоценить. Менеджмент сам пишет в годовом отчете, ссылаясь на оценку инвестдомов, что «для ОГК-2 вклад платежей по ДПМ составит в итоге до 70% EBITDA. Однако из этого следует, что в ближайшие пять лет вклад ДПМ в прибыль российских генерирующих компаний будет сокращаться».

Да, доходность двузначная, компания стоит недорого. Но дешевизна оправданна. Инвесторы уже закладывают будущее снижение потоков, потому дивидендный гэп не закрывается.

Дилетант, первый приз забрал!

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! :) Странно звучит, правда? :)

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?

Свин Копилкин (Дмитрий), Вы начинаете скупать и бумага начинает расти. И вы покупаете её всё выше и выше по цене. В конечном итоге вы ничего не заработали, а только потренировали себя в практике покупки и продаж. Лярд не бывает не замеченным :)

Новости пугающие могут влиять на цену. Технические перетоки средств сомнительно.

Дмитрий Кондратьев, продажи идут же, бумага падает на объемах, кто-то же внизу подбирает, вот они мои 2 ярда, и никого особо не напрягают. А новостей нет, и это и не понято, были бы новости — вопросов бы не было! Разве что Череповецкая ГРЭС виновата, но тут инсайд нужен, или завтра узнаем…

Свин Копилкин (Дмитрий), Ваши условные 2 млрд на неделю превратят торги в утренний заход в планку. На такие суммы не проводят операции в стакане компаний средней и малой капитализации.

На мой взгляд основным фактором пролива тут выступает растущая КС, которую активировала, усилив, фейк-новость про планы атаки на соседей. До кучи это пришлось на закупки минфином валюты и падение котировок нефти. И пятница отлично перешла в понедельник.

Про «слабых духом», полагаю, Вы правы лишь частично. Тех, кто сильно испугался просадки индекса вряд ли много в ОГК-2.

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! :) Странно звучит, правда? :)

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?

Свин Копилкин (Дмитрий), Вы начинаете скупать и бумага начинает расти. И вы покупаете её всё выше и выше по цене. В конечном итоге вы ничего не заработали, а только потренировали себя в практике покупки и продаж. Лярд не бывает не замеченным :)

Новости пугающие могут влиять на цену. Технические перетоки средств сомнительно.

Дмитрий Кондратьев, продажи идут же, бумага падает на объемах, кто-то же внизу подбирает, вот они мои 2 ярда, и никого особо не напрягают. А новостей нет, и это и не понято, были бы новости — вопросов бы не было! Разве что Череповецкая ГРЭС виновата, но тут инсайд нужен, или завтра узнаем…

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! :) Странно звучит, правда? :)

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?

Свин Копилкин (Дмитрий), Вы начинаете скупать и бумага начинает расти. И вы покупаете её всё выше и выше по цене. В конечном итоге вы ничего не заработали, а только потренировали себя в практике покупки и продаж. Лярд не бывает не замеченным :)

Новости пугающие могут влиять на цену. Технические перетоки средств сомнительно.- Единственная внятная причина падения, имхо, Череповецкая ГРЭС — Если Череповецкая ГРЭС не заработает до конца года, то ОГК-2 может потерять 4,3 млрд руб ДПМ платежей. Руководство обещает восстановить блок к концу 3кв2021, 3й квартал прошел, новостей о том что запустили — нет, видимо где-то есть инфа, что не успевают до конца года запустить. Это наиболее внятная причина кроме мифического кукла который решил вытряхнуть «слабых духом».

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! :) Странно звучит, правда? :)

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! :) Странно звучит, правда? :)В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.- В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют? - "ОГК-2" Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1....

Авто-репост. Читать в блоге >>>

- обзор компании и причины падения")

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: