Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВатник, ему ответили, что все хорошо

Павел, все хорошо это как?

Можно чуть подробнее развернуть, что сказали про 50% и про замещение?

| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 43,3 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

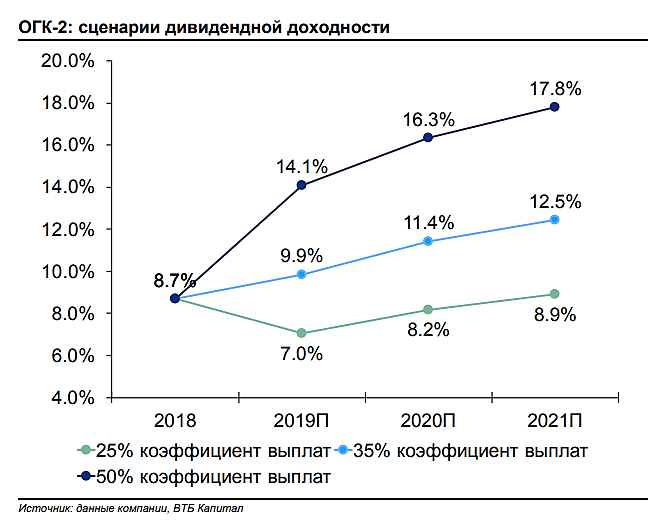

Компания направит на выплаты акционерам 36% чистой прибыли по РСБУ, или 50% по МСФО, что превышает размер выплат прошедшего года, когда выплаты акционерам составили 1,73 млрд руб. (26% чистой прибыли по РСБУ). Дивидендная доходность при текущих котировках составит 7,6%.Промсвязьбанк

2 часть

Основные вопросы задал Элвис — про 50% от МСФО, замещение угольной генерации и т.д.

Мне даже спрашивать нечего стало((

Кроме того, была еще большая группа профинвесторов, которые очень хвалили годовой отчет и организацию собрания!

Если есть вопросы, спрашивайте

2 часть

Основные вопросы задал Элвис — про 50% от МСФО, замещение угольной генерации и т.д.

Мне даже спрашивать нечего стало((

Кроме того, была еще большая группа профинвесторов, которые очень хвалили годовой отчет и организацию собрания!

Если есть вопросы, спрашивайте

крутая замануха, но нас не обмануть!

Ватник, Энел дважды в год кормит этим блюдом

я на днях скинул Россеть и прикупил в числе прочего дивидендного добра

Ватник, Ленпреф тоже?)

крутая замануха, но нас не обмануть!

Ватник, Энел дважды в год кормит этим блюдом

я на днях скинул Россеть и прикупил в числе прочего дивидендного добра

крутая замануха, но нас не обмануть!

Кроме того, СГК удалось получить контракт на модернизацию ТЭЦ в Красноярске, причем это самый дорогой из всех контрактов, которые на данный момент успела выдать или распределить на конкурсной основе госкомиссия. Теоретически, не исключено, что СГК готовится купить Красноярскую ГРЭС-2, чтобы попытаться получить аналогичные модернизационные контракты. При этом у ГЭХ нет никакой насущной необходимости продавать данный актив. Все это позволяет нам предположить, что переговоры между СГК и холдингом вполне могут увенчаться успехом. Последствия такой сделки для ОГК-2 в конечном итоге будут зависеть от цены актива (о ней пока ничего не известно), однако мы рассматриваем эту информацию как в целом позитивную с точки зрения котировок компании.Sberbank CIB

Все падает, а огк или стоит или растет.

При чем медленно, но поступательно.

Гадание на кофейной гуще, но есть ощущение, что-то кто-то крупный заходит. Дал задание и объем и его выкупают

Дедал, такое же ощущение, думал под сделку с Т-Плюс тянут, но сейчас склоняюсь к ДПМу

Все падает, а огк или стоит или растет.

При чем медленно, но поступательно.

Гадание на кофейной гуще, но есть ощущение, что-то кто-то крупный заходит. Дал задание и объем и его выкупают

Несмотря на снижение выработки электроэнергии, финансовые результаты ОГК-2 демонстрируют сильную генерацию EBITDA и чистой прибыли благодаря эффективному контролю затрат. Хотя у нас нет официального рейтинга по акциям ОГК-2, мы считаем, что она характеризуется наиболее устойчивой чистой прибылью среди торгуемых компаний ГЭХ благодаря относительно стабильной прибыли от объектов ДПМ. Это говорит о том, что дивидендная доходность 9% (исходя из рекомендованных дивидендов 0.037 руб. на акцию за 2018 при коэффициенте выплат 35% чистой прибыли по РСБУ) может сохраниться в среднесрочной перспективе, а будущая доходность будет зависеть от хода модернизации ДПМ-2 и возможного изменения коэффициента дивидендных выплат.АТОН