| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 44,6 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ТОП-МЕНЕДЖМЕНТ «ГАЗПРОМ ЭНЕРГОХОЛДИНГА» НАМЕРЕН УВЕЛИЧИВАТЬ ДИВИДЕНДНЫЕ ВЫПЛАТЫ В ПРОЦЕНТНОМ И ДЕНЕЖНОМ ВЫРАЖЕНИИ — ФЕДОРОВ

ТОП-МЕНЕДЖМЕНТ «ГАЗПРОМ ЭНЕРГОХОЛДИНГА» НАМЕРЕН УВЕЛИЧИВАТЬ ДИВИДЕНДНЫЕ ВЫПЛАТЫ В ПРОЦЕНТНОМ И ДЕНЕЖНОМ ВЫРАЖЕНИИ — ФЕДОРОВ

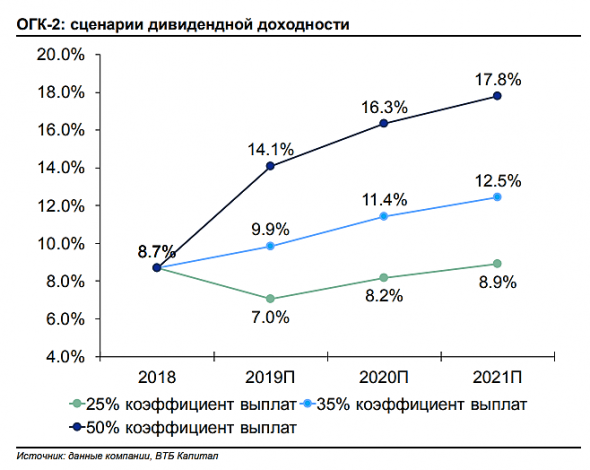

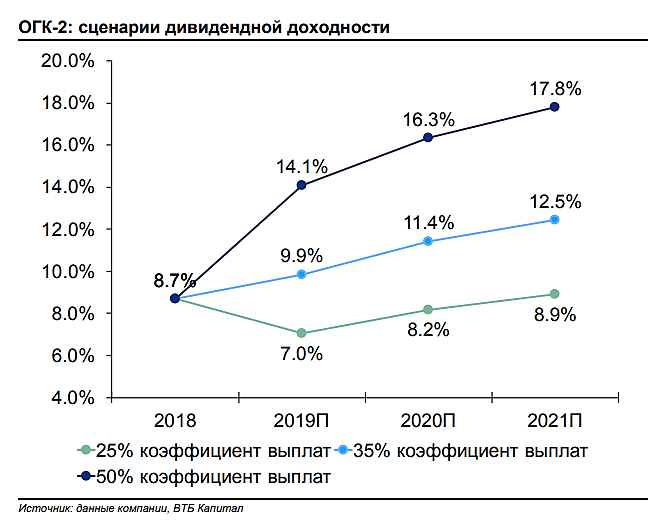

- Сценарии доходности ОГК2 при различных раскладах

Доходность как видите зашкаливает

Дивдоходность 9% ОГК-2 сохранится в среднесрочной перспективе - Атон

Дивдоходность 9% ОГК-2 сохранится в среднесрочной перспективе - Атон

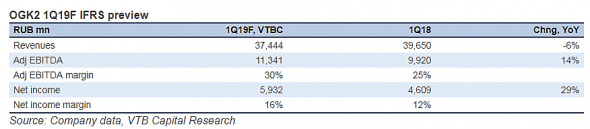

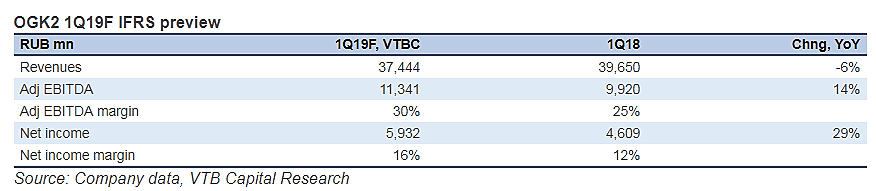

Финансовые результаты ОГК-2 за 1К19: EBITDA +21% г/г

Выручка упала на 5% г/г до 37.5 млрд руб., отражая снижение выработки электроэнергии на 13% до 15.2 ТВтч, которое, однако, было нивелировано сильной динамикой цен РСВ в 1К19 (цены реализации электроэнергии ОГК-2 выросли на 6% г/г). EBITDA выросла на 21% г/г до 11.9 млрд руб, несмотря на снижение выручки, что объясняется сокращением операционных расходов (-12% г/г), в основном за счет снижения затрат на топливо (-14% г/г) на фоне снижения генерации электроэнергии. В результате чистая прибыль выросла на 36% г/г до 6.3 млрд руб.

Несмотря на снижение выработки электроэнергии, финансовые результаты ОГК-2 демонстрируют сильную генерацию EBITDA и чистой прибыли благодаря эффективному контролю затрат. Хотя у нас нет официального рейтинга по акциям ОГК-2, мы считаем, что она характеризуется наиболее устойчивой чистой прибылью среди торгуемых компаний ГЭХ благодаря относительно стабильной прибыли от объектов ДПМ. Это говорит о том, что дивидендная доходность 9% (исходя из рекомендованных дивидендов 0.037 руб. на акцию за 2018 при коэффициенте выплат 35% чистой прибыли по РСБУ) может сохраниться в среднесрочной перспективе, а будущая доходность будет зависеть от хода модернизации ДПМ-2 и возможного изменения коэффициента дивидендных выплат.

АТОН

читать дальше на смартлабе- Рост прибыли и высокая дивдоходность в 9% поддержат интерес к акциям ОГК-2 - Финам

ОГК-2 выпустила достаточно оптимистичный отчет по МСФО за 1К2019.

Прибыль выросла на 36% в основном благодаря улучшению операционной рентабельности и снижению чистых финансовых расходов на 35% после погашения долга. Выручка сократилась на 5,3% до 37,5 млрд.руб на фоне снижения полезного отпуска электроэнергии на 13,3% г/г. Рост цен на э/э, мощность и тепло скомпенсировал сокращение производственных показателей. Чистый долг снизился на 23,5% с начала года.

Менеджмент также недавно объявил о рекордных дивидендных в размере 0,0368 руб. на акцию или 3,9 млрд.руб., что в 2,3х раза больше выплат за 2017 г. Норма выплат повысилась до 35% прибыли по РСБУ с 26% в прошлом году. По МСФО показатель составляет 47% прибыли (24% по итогам 2017). Резкое повышение нормы выплат помогло акциям стать привлекательным вариантом среди генкомпаний в этом сезоне. Акции OGKB сейчас предлагают инвесторам дивидендную доходность 9,0% при среднеотраслевой 8,4%.

С момента рекомендации на покупку в сентябре 2018 г. акции ОГК-2 выросли на 21%, но мы считаем, что у акций остается умеренный потенциал. Инвестиционный кейс эмитента получает поддержку от ожиданий роста прибыли и конкурентных дивидендов.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе  ОГК-2 - прибыль по МСФО за I квартал 2019 года выросла на 36%

ОГК-2 - прибыль по МСФО за I квартал 2019 года выросла на 36%

Группа «ОГК-2» публикует промежуточную сокращенную консолидированную финансовую отчетность за 3 месяца, закончившихся 31 марта 2019 года, подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО).

Выручка Группы составила 37 млрд 538 млн рублей, сократившись на 5,3% по сравнению с аналогичным периодом предыдущего года.

Операционные расходы были снижены на 12,2% и составили 28 млрд 745 млн рублей, что связано, в основном, с сокращением расходов на топливо. В результате операционная прибыль выросла на 25,8% и составила 8 млрд 563 млн рублей. Показатель EBITDA составил 11 млрд 886 млн рублей (+20,9%). Прибыль за период выросла на 35,9% до 6 млрд 262 млн рублей.

www.ogk2.ru/rus/press/news/index.php?NEWS_ID=28179

читать дальше на смартлабе Чистая прибыль «ОГК-2» по МСФО в 1 кв. 2019 г. составила 6,26 млрд.руб., увеличившись на 36,1%, по сравнению с 4,6 млрд.руб. в предыдущем году. Выручка сократилась на 5,3% до 37,54 млрд.руб. по сравнению с 39,65 млрд.руб. годом ранее.

Чистая прибыль «ОГК-2» по МСФО в 1 кв. 2019 г. составила 6,26 млрд.руб., увеличившись на 36,1%, по сравнению с 4,6 млрд.руб. в предыдущем году. Выручка сократилась на 5,3% до 37,54 млрд.руб. по сравнению с 39,65 млрд.руб. годом ранее.

Источник: e-disclosure.ru- Завтра запланирован отчет ОГК-2 за 1 квартал 2019.

Телеконференции не будет.

Прогноз результатов от ВТБ Капитал

уссатъса можно — дивиденды в 2+ раза выше, чем в прошлом году, цена акции на 20% ниже

и еще мне не верил никто, что Ленпреф всех медным тазом накрыл — теперь убедились хоть?!

Ватник, смотри вперёд, текущие отчёты пока отличные!

Дедал, у меня хрустального шара нет — вперед смотреть )

Ватник, хрустального шара положим и у меня нет. Но по 2 хрусталика у нас есть )

- ОГК-2 - дивиденды по результатам 2018 года в размере 0,036784587 рубля на одну обыкновенную акцию

совет директоров ОГК-2 решил:

1. Рекомендовать Общему собранию акционеров ПАО «ОГК-2» утвердить следующее распределение прибыли и убытков Общества по результатам 2018 года:

(тыс. руб.)

Нераспределенная прибыль (убыток) отчетного периода: 11 147 537

в том числе:

— резервный фонд 154 619

— дивиденды 3 901 638

— оставить в распоряжении Общества 7 091 280

2. Рекомендовать Общему собранию акционеров ПАО «ОГК-2» принять решение о выплате дивидендов по обыкновенным акциям Общества по результатам 2018 года в размере 0,036784587 рубля на одну обыкновенную акцию Общества в денежной форме в срок, установленный для выплаты дивидендов законодательством Российской Федерации.

читать дальше на смартлабе

- ОГК-2 - чистая прибыль по РСБУ за I квартал 2019 года увеличилась на 33%

ПАО «ОГК-2» публикует бухгалтерскую (финансовую) отчетность за I квартал 2019 года, подготовленную в соответствии с российскими стандартами бухгалтерского учета.

Выручка за I квартал 2019 года составила 37 млрд 441 млн рублей, что на 4% меньше, чем за аналогичный период 2018 года. Существенное влияние на изменение данного показателя оказала оптимизация производственной деятельности. Себестоимость продаж сокращена до 28 млрд 488 млн рублей, на 8,9%.

Показатель EBITDA вырос на 21,6% до 11 млрд 465 млн рублей.

Валовая прибыль составила 8 млрд 952 млн рублей (+15,3%). Чистая прибыль увеличилась на 32,8% до 6 млрд 548 млн рублей.

https://www.ogk2.ru/rus/press/news/index.php?NEWS_ID=28123

читать дальше на смартлабе  А что здесь такая тишина?

А что здесь такая тишина?

На квартальный отчет никто не реагирует?

www.ogk2.ru/upload/iblock/653/653a825c539d75014b8ccfdebe4c7790.pdf- Обзор акций основных публичных дочек ГЭХ - УНИВЕР Капитал

«Газпром энергохолдинг» (ГЭХ) – вертикально интегрированная компания (100% дочернее общество ПАО «Газпром»), управляет генерирующими компаниями «Группы „Газпром“ по единым корпоративным стандартам. ГЭХ является крупнейшим в России владельцем электроэнергетических (генерация электрической и тепловой энергии) активов (контрольные пакеты акций ПАО „Мосэнерго“, ПАО МОЭК, ПАО ТГК-1 и ПАО ОГК-2). В состав Группы входит свыше 80 электростанций установленной мощностью порядка 39 ГВт (электрическая) и 71,2 тысяч Гкал/ч (тепловая), что составляет около 17% установленной мощности всей российской электроэнергетики. По этим параметрам холдинг входит в десятку ведущих европейских производителей электроэнергии.

»Мосэнерго". В составе ПАО «Мосэнерго» работают 15 электростанций установленной электрической мощностью 12,8 тыс. МВт. Также в составе «Мосэнерго» функционируют районные и квартальные тепловые станции, районные станции теплоэлектроснабжения. Установленная тепловая мощность компании — 43,1 тыс. Гкал/ч. Обеспечивает 60% электрической, и около 90% тепловой энергии столичного региона. Благодаря внедрению теплоэлектрогенерации имеет самый низкий удельный расход топлива на отпуск электроэнергии среди всех генерирующих компаний России.

читать дальше на смартлабе Я так понимаю падение из за арбитража? или перекладывание денег в сбер

Дмитрий C, почему в Сбер то? Как можно залезть в голову продавцам? Никто не узнает — зачем и почему они продают.

Ватник, я обычно так делаю, выхожу с минусом из одной и перекладывают в растущую…

Дмитрий C, я делаю противоположное — покупаю только падающее и самое плохое (с точки зрения биржи)...

… но мы с тобой погоды не делаем в котировках :), а те, кто создают тренды в акциях, работают по другим принципам (я надеюсь)Я так понимаю падение из за арбитража? или перекладывание денег в сбер

Дмитрий C, почему в Сбер то? Как можно залезть в голову продавцам? Никто не узнает — зачем и почему они продают.

Ватник, я обычно так делаю, выхожу с минусом из одной и перекладывают в растущую… Стоит ли инвестировать в операторов котельных?

Стоит ли инвестировать в операторов котельных?

Крупнейшие компании на рынке теплогенерации ждет масштабная модернизация.

Операторы котельных потратят на это много денег.

Наш персональный брокер Дмитрий Балакин рассказал, стоит ли инвестировать в акции таких компаний в новых условиях.

ОГК-2

В конце марта вышла позитивная для компании новость: руководство «Газпром энергохолдинга» рекомендовало увеличить выплаты дивидендов до 35% от чистой прибыли по РСБУ. В состав этого холдинга входит ОГК-2.

Согласно подсчетам нашего персонального брокера Дмитрия Балакина, владельцы акций получат по ₽0,0352 на акцию, что соответствует 8,91% годовой доходности по текущим ценам.

По оценкам брокера, если ОГК-2 справится с модернизацией своих ГРЭС и оптимизирует выработку энергии, инвесторы увидят рост котировок.

Вместе с этим миноритарии смогут рассчитывать на дивиденды на уровне практически безрисковых гособлигаций, предсказал Балакин.

ЮНИПРО

При заметном отставании в киловаттах «Юнипро» способна превзойти конкурентов в плане маржи. Компания закончила прошлый год гораздо лучше любой компании сектора с учетом скорректированных показателей на страховые выплаты в ₽20 млрд, подчеркнул Дмитрий Балакин.

читать дальше на смартлабе

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей