Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

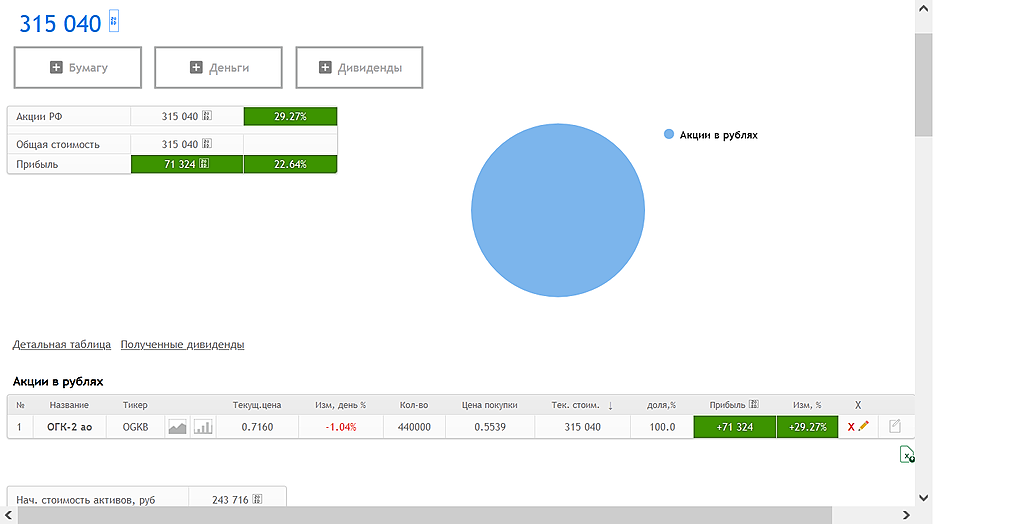

🔌 Я продолжаю продавать акции ненужных мне энергетиков с брокерского счёта, до этого я продал Русгидро, вчера настала очередь ОГК-2. Главное это, чтобы акция вышла в приемлемый плюс для меня, вчера как раз наступил такой момент и я продал акции по — 0,7196₽, что принесло мне около 3% доходности. Почему я всё-таки решил, что данная компания не должна присутствовать в моём портфеле?

⚡️ ОГК-2 принадлежит на ~80% Газпрому (состав акционеров: Центрэнергохолдинг, Мосэнерго, Газпром энергохолдинг), который является главным мажоритарием и соответственно должен желать дивидендных выплат. За 2021 год были выплачены рекордные дивиденды в размере — 0,096₽ на акцию, что на тот момент давало около 14,5% див. доходности. В прошлые года таких шикарных выплат не было (~7% за последние 3 года до этого) и акционерам глупо рассчитывать, что аттракцион невиданной щедрости будет продолжен. Об этом ниже.

⚡️ Большая часть прибыли зависит от высоких выплат по программе ДПМ.

Авто-репост. Читать в блоге >>>