Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДобрый день! А кому-нибудь дивиденды уже пришли? Когда ждать?

AZQ, На Открытие ещё во вторник 27.10.2020 пришли

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 769,3 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 8,1 |

| P/S | 2,7 |

| P/BV | 1,5 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

докупился вчера, спасибо, Нова, что дал себя забрать ниже 1000

Петр Варламов, стоп-лосс где? Или как у людей в TATN по 600руб был таргет 700 в августе, а в итоге получили 400р без стопа? )))

Андрей Марков, в караганде?)))

выучили мультипликаторы, молодцы, скоро и теханализ разучите

Петр Варламов, что сейчас говорит теханализ? Пора ли брать плечо?

докупился вчера, спасибо, Нова, что дал себя забрать ниже 1000

Петр Варламов, стоп-лосс где? Или как у людей в TATN по 600руб был таргет 700 в августе, а в итоге получили 400р без стопа? )))

Андрей Марков, в караганде?)))

выучили мультипликаторы, молодцы, скоро и теханализ разучите

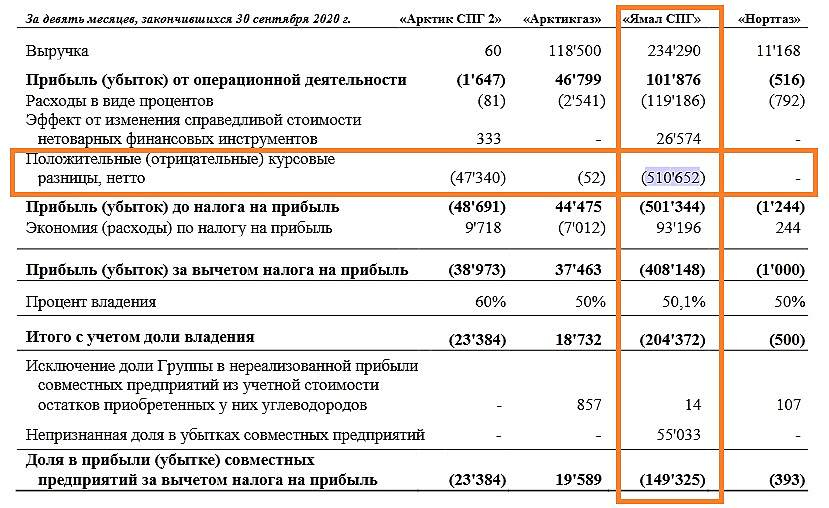

Хотя мы увеличили долю долгосрочных контрактов в отчетном периоде, мы не достигли цели по доле долгосрочных и спотовых контрактов и во втором, и в третьем кварталах. У нас было несколько сезонных переносов СПГ по долгосрочным контрактам на предстоящие зимние месяцы. В дополнение Ямал СПГ работал с превышением мощности на 7% в третьем квартале и около 13% в первые 9 месяцев 2020 года

Финансовые результаты Магнита за III кв. 2020 г. по МСФО. Выручка продуктового ритейлера выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до 383,2 млрд руб. на фоне роста сопоставимых продаж. Чистая прибыль увеличилась в 2,7 раза – до 9,6 млрд руб.

Сильные результаты Магнита обусловлены в основном за счёт сети магазинов «у дома», трансформация ритейлера начала приносить плоды. Дополнительный вклад внесли магазины дрогери, которые увеличили выручку на 21,8% – до 35 млрд руб. #MGNT

Финансовые результаты Сбербанка за III кв. 2020 г. по МСФО. Сбер отчитался о росте чистой прибыли в 1,7 раз по сравнению с аналогичным периодом прошлого года – до 271,4 млрд руб., что в свою очередь стало рекордом для Сбербанка. Рост финансовых показателей обусловлен снятием карантинных ограничений и отложенным спросом на фоне низких процентных ставок.

Снижение выручки в третьем квартале на 13,4% г/г и нормализованного показателя EBITDA (с учетом совместных предприятий) на 10,2% г/г в основном было связано с падением мировых цен на углеводороды. Во втором квартале НОВАТЭК впервые за долгое время отчитался об отрицательном свободном денежном потоке (FCF) — минус 56,981 млрд рублей. В третьем квартале FCF снова положительный — 9,5 млрд рублей. В целом чистая прибыль компании оказалась лучше ожиданий (прогноз 11,48 млрд. руб.). На фоне восстановления цен на газ и благодаря стабильному финансовому положению мы сохраняем позитивный взгляд на акции Новатэк.Промсвязьбанк

докупился вчера, спасибо, Нова, что дал себя забрать ниже 1000

Петр Варламов, стоп-лосс где? Или как у людей в TATN по 600руб был таргет 700 в августе, а в итоге получили 400р без стопа? )))