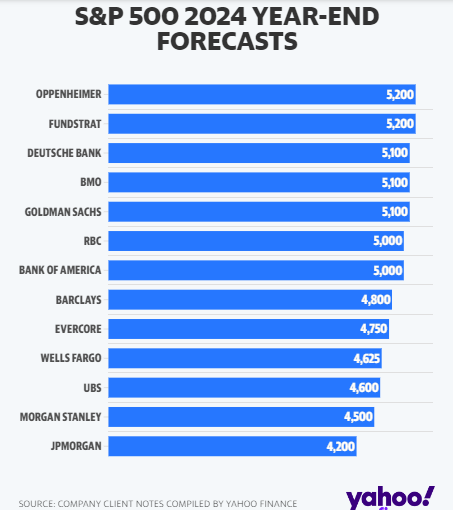

Goldman Sachs повысил целевой показатель S&P500 на 2024г до 5100 пунктов с 4700 пунктов ранее, на фоне возросшей уверенности в снижении ставки ФРС в марте.

Mon, December 18, 2023 at 7:26 PM GMT+3·

Оптимистичный прогноз Уолл-стрит по снижению процентных ставок также вызывает более оптимистичные призывы к акциям.

Поскольку инфляция снижается быстрее, чем многие первоначально прогнозировали, Федеральная резервная система делает «голубиный» разворот, а доходность облигаций падает, Goldman Sachs теперь ожидает, что S&P 500 (^GSPC) закроет 2024 год на уровне 5 100.

В своем первоначальном прогнозе, опубликованном около месяца назад, Goldman Sachs прогнозировал, что эталонный индекс завершит год на уровне 4700, что на тот момент отражало потенциал роста акций примерно на 5% в следующем году.

В обновленном прогнозе фирма специально сослалась на недавние экономические данные, которые включали более мягкую, чем ожидалось, инфляцию для производителей и лучшие, чем ожидалось, показатели розничных продаж за ноябрь.

«Рост розничных продаж выше консенсуса еще раз свидетельствует об экономической устойчивости, в то время как более низкие, чем ожидалось, заявки на пособие по безработице подтвердили, что рынок труда остается здоровым», — написала команда Goldman Sachs по стратегии акций во главе с Дэвидом Костином в аналитической записке в минувшие выходные.

S&P 500 недавно превзошел первоначальную цель Goldman Sachs на 2024 год, приблизившись к своему рекордному максимуму в 4 796. Этот шаг связан с тем, что рынки значительно повысили ожидания снижения процентных ставок после того, как ФРС добавила снижение процентной ставки в свой прогноз на следующий год.

На прошлой неделе Goldman Sachs усилил свои ожидания повышения ставки, прогнозируя, что первое снижение произойдет в марте. Месяц назад снижение процентных ставок началось в четвертом квартале.

Более раннее начало снижения ставок было бы хорошим знаком для акций с более слабыми балансами, согласно команде по стратегии акций.

«Среда падения процентных ставок и улучшения ожиданий экономического роста исторически была благоприятной для компаний с малой капитализацией, которые в последнее время торговались по сниженным оценкам», — пишет команда Костина.

Goldman Sachs — не единственная фирма, ожидающая, что снижение ставок начнется в первом квартале следующего года.

В новом исследовании, опубликованном в понедельник, Bank of America теперь ожидает снижения процентной ставки на 100 базисных пунктов в 2024 году, что отражает прогноз на одно снижение больше, чем прогнозировалось ранее. BofA теперь ожидает снижения ставок, начиная с марта, после того, как ранее снижение ставок начиналось в июне.

«Поступающие данные сигнализируют о том, что экономика США может одновременно демонстрировать как умеренный рост, так и дезинфляцию», — написал американский экономист BofA Майкл Гапен в записке для клиентов.

В целом, рынки оценивают почти 75%-ную вероятность снижения ставки в марте, согласно инструменту CME FedWatch. Месяц назад вероятность сокращения к марту составляла всего 28%.

finance.yahoo.com/news/goldman-sachs-boosts-2024-sp-500-target-on-increased-confidence-for-fed-rate-cuts-in-march-162652453.html

ю

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций