Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПо акциям НЛМК назревает потенциально лонговая ситуация, с хорошими целями.

Можно попробовать в лонг на пробой треугольника взять с вменяемыми рисками.

Подписывайтесь: Канал рассылки, Вконтакте, Facebook, Twitter

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 446,7 млрд |

| Выручка | 591,8 млрд |

| EBITDA | 138,1 млрд |

| Прибыль | 33,8 млрд |

| Дивиденд ао | – |

| P/E | 13,2 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК показал хороший рост продаж во 2 кв. 2017 года, поэтому динамика 3 кв. выглядит достаточно умеренной. Основной негативный вклад в общий показатель реализации внес сегмент сортового проката, где продажи снизились на 17%, после роста во 2 кв. на 71%. Наибольшее увеличение реализации наблюдалось в сегменте полуфабрикатов (+16%), на 20% выросли продажи оцинкованного проката. НЛМК не раскрывает средние цены реализации, но, исходя из динамики котировок металлопродукции, они могли показать изменение от 0 до -5%. Таким образом, существенного изменения выручки компании по итогам 3 кв. ожидать не стоит.Промсвязьбанк

Результаты в целом совпадают с нашими ожиданиями и ожиданиями рынка, и мы считаем их НЕЙТРАЛЬНЫМИ для акций компании. Мы подтверждаем нашу рекомендацию ДЕРЖАТЬ по НЛМК и считаем, что ралли в ценах на сталь начинает спадать, что уже нашло отражение в снижении цен на сырье.АТОН

НЛМК — ключевые показатели 3 кв. 2017 г.:

,")

Сумма штрафа не является критической для НЛМК, поэтому не окажет существенного влияния на финансовые показатели компании. К тому же есть вероятность того, что комбинат сможет опротестовать решение коллегии ЕЭК.Промсвязьбанк

Падение цен идет на фоне ожиданий сокращения ее потребления в Китае из-за остановки мощностей в зимний период с дальнейшим их сокращением из-за экологических проблем. Мы не исключаем, что до конца года цена может опуститься до 60 $/т, а в 2018 году торговаться в коридоре 50-60 $/т. В целом падение цен на железную руду может «утянуть» за собой котировки коксующегося угля и, как следствие, цены на сталь. Данный фактор скажется на финансовых результатах российских металлургов, прежде всего, на НЛМК и Северстали, тогда, как ММК может наоборот получить преимущество в марже.Промсвязьбанк

Мы понижаем рейтинги российских производителей стали до ДЕРЖАТЬ, оставив рекомендацию ПОКУПАТЬ только для ММК, поскольку: 1) мы считаем, что компании оценены справедливо высокие значения мультипликаторов в конце 2016 года были вызваны ожиданиями улучшения российско-американских отношений; 2) ралли в ценах на сталь в Китае постепенно сходит на нет на фоне рекордных объемов производства в июле и экономической статистики, указывающей на замедление экономики и активности на рынке недвижимости; 3) потенциал роста цен на внутреннем рынке сохраняется, но уже учтен в консенсус-прогнозах; более того, в 4К цены традиционно снижаются в связи с завершением сезона строительства; 4) основные драйверы роста данных компаний уже в цене. ММК находится в выигрышном положении благодаря низкой вертикальной интеграции и ориентированности на внутренний рынок, а также возможности включения в индекс MSCI.

Мы подтверждаем нашу рекомендацию ПОКУПАТЬ для компании (цель — $10/GDR). ММК выигрывает от низкой степени интеграции в сырье, поскольку премия цен на сталь к ценам на сырье находится на рекордно высоком уровне. Также поддержку компании оказывает ориентированность на внутренний рынок, где ожидается продолжение роста цен. Акции ММК все еще торгуются с низким мультипликатором EV/EBITDA (3,7х), предлагая дисконт 26% к уровню российских конкурентов, дивидендную доходность 8%, доходность FCF 16% и низкую долговую нагрузку (0,1х). В 2П17 возможно увеличение free float и включение в MSCI, что может повысить ликвидность и привлечь пассивные инвестиции.

Мы повышаем рейтинг Evraz до ДЕРЖАТЬ и увеличиваем целевую цену до 290 пенсов. Мы недооценили устойчивость роста цен на коксующийся уголь и способность компании снизить долговую нагрузку: доходы от продажи активов в размере $400 млн позволили Evraz возобновить дивидендные выплаты, что стало ключевым катализатором, но теперь уже заложено в цену. Мы считаем, что компания справедливо оценена, и дисконт 12% к российским конкурентам обусловлен более высоким уровнем долговой нагрузки, более низкой ликвидностью и менее предсказуемой дивидендной политикой. Мы ожидаем, что 2П17 будет более сложным для Evraz, и EBITDA угольного дивизиона сократится на 25% п/п на фоне снижения средних цен реализации и проблем с экспортной логистикой, на которые мы указывали после Дня угольных компаний АТОНа.

Акции компании выросли на 20% с момента повышения нашего рейтинга до ПОКУПАТЬ в январе, достигнув нашей целевой цены, поэтому мы понижаем рейтинг до ДЕРЖАТЬ. Главные катализаторы роста НЛМК включение компании в индекс MSCI и увеличение производства на фабрике окомкования уже отражены в цене акции, в то время как рассматриваемая покупка прокатных активов несёт потенциальный риск снижения рентабельности и дивидендов. Операционная схема НЛМК подразумевает отправку слябов из России на заводы в США и ЕС, что защищает компанию от растущего протекционизма в мире, но мы все же полагаем, что компания справедливо оценена по мультипликатору EV/EBITDA на уровне 5,7x против среднего 5-летнего уровня 5,8х.

Мы сохранили наш рейтинг ДЕРЖАТЬ с целевой ценой $16/GDR. Вертикальная интеграция снижает волатильность прибыли и увеличивает предсказуемость дивидендных выплат, делая акции похожими на облигации, но текущая рыночная ситуация благоволит неинтегрированным производителям, способным извлечь выгоду из высокой премии цены на сталь к ценам на сырье. Мы полагаем, что Северсталь справедливо оценена на уровне 5,3х EV/EBITDA, характеризуясь высокой ликвидностью ($21,8 млн), низкой долговой нагрузкой (0,4x) и высокими дивидендами (доходность 11%). По нашим оценкам, антидемпинговая пошлина на поставку горячекатного листа в ЕС в размере 5% может сократить EBITDA компании на 2%.

Мы считаем, что ралли на рынке стали в Китае постепенно замедляется из- за уменьшения спекулятивного спроса, рекордного производства (74 млн т в июле), снижения темпов роста экономики (а именно — промышленного производства и инвестиций в основной капитал) и охлаждения рынка недвижимости в связи с завершением строительного сезона.АТОН

«НЛМК получил доступ на валютный рынок и рынок депозитов биржи. Мы будем рассматривать эту площадку как альтернативу текущим сделкам с банками. Реальные сделки будут зависеть от привлекательности условий»,

| НЛМК ао | NLMK | 10.10.2017 | 12.10.2017 | 2017 | 2 кв | 3,2 | 129,9 | 2,5% |

Дивидендная доходность за второй квартал, таким образом, составит 11,2%. Бумаги НЛМК – одни из самых доходных, компания выплачивает достаточно щедрые промежуточные дивиденды.Промсвязьбанк

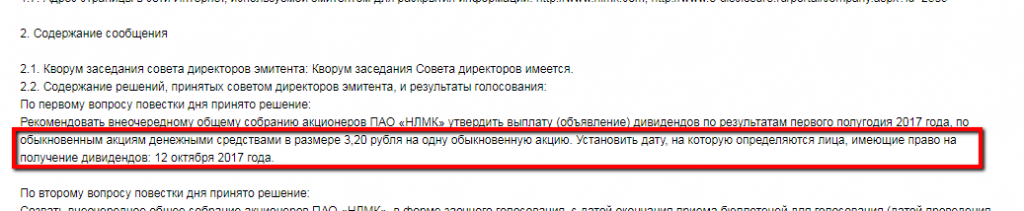

Совет директоров НЛМК рекомендовал дивиденды по итогам 1 п/г 2017 г. в размере 3,20 руб/ао

ВОСА — 29 сентября

Закрытие реестра для ВОСА — 4 сентября

Закрытие реестра под дивиденды — 12 октября

(решение)

Долговая нагрузка остается на низком уровне. В ходе телефонной конференции менеджмент понизил данный ранее ориентир на 2017 г. по капзатратам с 700 млн долл. до 550-600 млн долл. Рост свободного денежного потока и низкая долговая нагрузка позволяют компании выплачивать основную часть поступающих средств в виде дивидендов. Дивидендная доходность за 2 кв. может составить около 2%. Вышедшие результаты нейтральны для котировок акций НЛМК.Уралсиб

Новолипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций