Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

#NLMK

🎤 НЛМК ПОВЫСИЛ ОРИЕНТИР ПО CAPEX 2020 ДО $1,1 МЛРД — CFO

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 455,2 млрд |

| Выручка | 505,7 млрд |

| EBITDA | – |

| Прибыль | 91,8 млрд |

| Дивиденд ао | – |

| P/E | 15,9 |

| P/S | 2,9 |

| P/BV | 2,1 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| 14/05 ГОСА по дивидендам за 2023 год в размере 25,43 руб/акция | |

| 24/05 NLMK: последний день с дивидендом 25,43 руб | |

| 27/05 NLMK: закрытие реестра по дивидендам 25,43 руб | |

| Прошедшие события Добавить событие | |

НЛМК акции

242.8₽ +1.18%

-

23.07.2020 Финансовые результаты Группы НЛМК за 2 квартал и 6 мес. 2020 года по МСФО

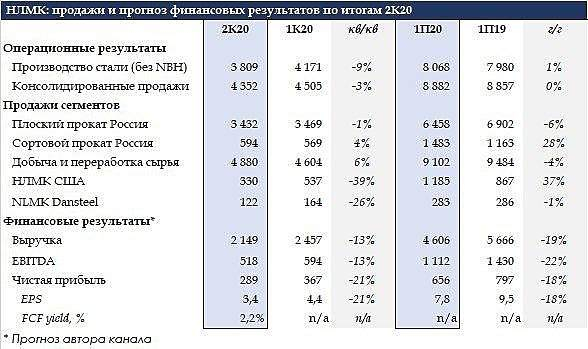

Показатель EBITDA Группы НЛМК (LSE, MOEX: NLMK) во 2 кв. 2020 г. составил $582 млн, рентабельность EBITDA увеличилась на 3 п.п. кв/кв до 27%. Свободный денежный поток (СДП) составил $304 млн. Совет директоров рекомендовал утвердить дивиденды за 2 кв. 2020 г. в размере 4,75 руб./акцию (132% СДП).

Ключевые результаты 2 кв. 2020 года:

Выручка сократилась на 12% кв/кв до $2,2 млрд (-22% г/г) со снижением средних цен реализации и увеличением доли полуфабрикатов в портфеле продаж на фоне ослабления спроса на готовую продукцию, а также в результате сокращения объема продаж НЛМК США и НЛМК Данстил.

Показатель EBITDA снизился на 2% кв/кв до $582 млн (-21% г/г) на фоне падения выручки, что было частично нивелировано снижением цен на сырье, обесценением рубля и положительным эффектом от реализации программ операционной эффективности. Рентабельность EBITDA выросла на 3 п.п. кв/кв до 27% (+1 п.п. г/г).

Свободный денежный поток (СДП) сократился на 8% кв/кв до $304 млн.

Ключевые результаты 6 мес. 2020 года:

Выручка сократилась на 18% г/г до $4,6 млрд в связи со снижением цен на металлопродукцию и увеличением доли полуфабрикатов в продажах на 4 п.п. г/г до 42%.

Показатель EBITDA уменьшился на 18% г/г до $1,2 млрд со снижением выручки. Рентабельность EBITDA составила 25% (без изменений г/г).

Свободный денежный поток сократился на 32% г/г до $635 млн со снижением показателя EBITDA и ростом инвестиций в рамках Стратегии 2022, активный этап реализации инвестиционной программы начался во 2 кв. 2019 г.

Чистая прибыль снизилась на 54% г/г до $366 млн на фоне снижения выручки и признания обесценения стоимости инвестиций в NBH.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«Во 2 кв. 2020 г. пандемия коронавируса оказала негативное влияние на общую деловую активность, что привело к существенному ослаблению спроса на сталь на наших традиционных рынках сбыта и снижению цен на металлопродукцию.

Для поддержания высокой загрузки мощностей флагманской Липецкой площадки, мы изменили региональную структуру продаж (в частности, нарастили поставки на рынок Азии в апреле и мае), а также диверсифицировали продуктовый портфель. В конце апреля компания уже активно работала с экспортной книгой заказов на июнь.

В апреле мы были вынуждены сократить производство в сегменте Сортовой прокат РФ из-за запрета на строительные работы в ключевых регионах и нехватки лома на фоне карантинных ограничений в России. Несмотря на это, продажи дивизиона выросли кв/кв благодаря увеличению экспорта сортовой заготовки и эффекту отложенного спроса в конце 2-го квартала.

Слаженная работа всех подразделений компании, внедрение инициатив по оптимизации затрат и новые проекты операционной эффективности позволили нам сохранить высокие финансовые результаты в прошедшем квартале. Несмотря на то, что выручка Группы НЛМК снизилась на 12% кв/кв до $2,2 млрд, показатель EBITDA уменьшился только на 2% кв/кв до $582 млн. Рентабельность продаж по EBITDA составила 27%.

Показатель «Чистый долг/EBITDA» составил 0,79х, общий долг сократился на 3% кв/кв до $3,4 млрд.

В соответствии с дивидендной политикой, менеджмент рекомендовал Совету директоров НЛМК по итогам 2 кв. 2020 г. выплатить $400 млн в виде дивидендов». Источник: MetalTorg.Ru- ЖРС конечно ценник крутой сейчас!

ru.tradingeconomics.com/commodity/ironore62 - НЛМК 1 полугодие 2020

В целом отчет НЛМК лучше ранее опубликованного отчета Северстали: основные показатели упали меньше. Выручка за полугодие упала на 18% до $4.6 млрд, выросла доля полуготовой продукции на 4 п.п. до 42%. Плохо, что сократилась доля продукции с высокой добавленной стоимостью. Наиболее сильный спад пришелся на зарубежные подразделения: в США выручка упала на 37%, в DANSTEEL на 27%, в NBH на 19%, маржа ушла в минус, хотя и до этого была невыдающейся, восстановление медленное.

Примечательно, что цены на сталь в России подверглись намного меньшему падению из-за локдауна, чем в ЕС и США. Выпавшие экспортные объемы НЛМК перевел в Азию, где продажи стали выросли в 3 раза до 1,1 млн т.

EBITDA Группы упала на 18% до $1.2 млрд. Маржинальность по EBITDA не изменилась и осталась на уровне 25%. Признание убытка от обесценения активов ударило по чистой прибыли, которая упала на 54% до $366 млн. FCF упал на 32% до $635 млн, компания во 2кв сократила CAPEX на $66 млн.

Поддержку оказывает добывающий дивизион, вклад которого в EBITDA составляет 40%. Инвестиции в данный сегмент позволили увеличить добычу сырья, EBITDA кв/кв выросла на 9% до 248 млн при маржинальности 74%. Продажи руды третьим лицам выросли с 0,07 млн тонн до 0,45 млн тонн, но практически никак не влияют на общую выручку.

ЕBITDA сталелитейного дивизиона продолжает снижаться, по сравнению с 2кв 2019 падение на треть до 303 млн, маржа упала на 5 п.п. до 19%. В целом полная себестоимость тонны сляба упала на $15 до $200 $/t (выше, чем у Северстали)

Менеджмент отработал 2кв достаточно эффективно: падение OCF составило всего 11% благодаря оптимизации NWC на $57 млн., сократили дебиторку и уменьшили запасы. По CAPEX растянули срок реализации, оптимизировали график выплат, что в итоге поддержало FCF.

Чистый долг за 2кв прибавил 3% и достиг $1,83 млрд. Чистый долг / EBITDA составил 0,79. Если будет выше 1, то дивиденды упадут на 50%, будет выплачиваться только половина FCF. За год соотношение выросло с 0,39 до 0,79. В то же время НЛМК бенефициар от смягчения ДКП: стоимость заемного капитала снизилась с 4,9% в 2014 г. до 3,1% в 2кв 2020. В 2020 г. нужно погасить $800 млн кредита, взятого на финансирование оборотный средств, 35% от суммы планируют перенести на более поздний период, остальные 65% погасят или рефинансируют, в зависимости от возможностей. Важно, т.к. долг уже скоро может повлиять на див политику.

Загрузка основных мощностей в России близка к оптимальной, на заводах в Европе и США восстановление после локдауна идет медленно. По июльским данным видно, что наращивают продажи стали внутри РФ. Стройка и льготная ипотека – наше все.

Подводя итог, могу сказать, что НЛМК прошел локдаун достойно. Вовремя переориентировались на новые рынки, оптимизировали издержки, дивы за 2кв нормальные. - Выручка во 2кв2020 составила 2.17 млрд $ (-22.5% к 2.8 млрд $ во 2кв2019)

Себестоимость упала до 1.4 млрд (-24% к 1.9 млрд)

Убыток по курсовым разницам 70 млн (против прибыли 21 млн)

В результате чистая прибыль упала до 152 млн (552 млн)

Долг составляет 3.4 млрд $

Компания, как и весь сектор, работает в условиях падения цен (год к году 10-20% в $ в зависимости от продукции),

частично компенсированных снижением себестоимости из-за роста доллара

Удается избегать значительного падения физических обьемов продаж (-3% к 1кв2020), частично за счет роста экспорта

EBITDA во 2кв2020 составила 582 млн $ (-2% к 1кв2020 и -22% ко 2кв2019)

Свободный денежный поток FCF составил 304 млн $ (-8% к 1кв2019 и +18% ко 2кв2019)

Отношение долга к EBITDA составляет 0.79.

НЛМК планирует направить 400 млн $ (132% FCF) на дивиденды (4.75 руб на акцию)

Результаты следует признать в нынешних условиях успешными и отметить относительную щедрость в отношении дивидендов  НЛМК - дивиденды по результатам первого полугодия 2020 года — рекомендация совета директоров

НЛМК - дивиденды по результатам первого полугодия 2020 года — рекомендация совета директоров

Совет директоров НЛМК рекомендовал выплатить дивиденды по результатам первого полугодия 2020 года.

Акция: НЛМК-1-ао

Дивиденд на акцию: 4,75 руб.

Дата закрытия реестра: 12.10.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров эмитента: Кворум заседания Совета директоров имеется.

2.2. Содержание решений, принятых советом директоров эмитента, и результаты голосования:

По первому вопросу повестки дня принято решение:

Рекомендовать внеочередному общему собранию акционеров ПАО «НЛМК» принять решение:

Выплатить (объявить) дивиденды по результатам первого полугодия 2020 года, по обыкновенным акциям денежными средствами в размере 4,75 рубля на одну обыкновенную акцию, в том числе за счёт прибыли прошлых лет. Установить дату, на которую определяются лица, имеющие право на получение дивидендов: 12 октября 2020 года.

По второму вопросу повестки дня принято решение:

Созвать внеочередное общее собрание акционеров ПАО «НЛМК», в форме заочного голосования, с датой окончания приема бюллетеней для голосования (датой проведения внеочередного общего собрания акционеров в форме заочного голосования) – 25 сентября 2020 года.

Установить дату, на которую определяются (фиксируются) лица, имеющие право на участие во внеочередном общем собрании акционеров ПАО «НЛМК»: 31 августа 2020 года.

Утвердить повестку дня внеочередного общего собрания акционеров ПАО «НЛМК»:

1. О выплате (объявлении) дивидендов по результатам первого полугодия 2020 года.

Утвердить проекты документов и мероприятия, связанные с подготовкой и проведением внеочередного общего собрания акционеров ПАО «НЛМК» в форме заочного голосования /в том числе:

— форму и текст бюллетеня для голосования на внеочередном общем собрании акционеров ПАО «НЛМК», а также формулировку решения по вопросу повестки дня внеочередного общего собрания акционеров ПАО «НЛМК», которая должна направляться в электронной форме (в форме электронного документа) номинальным держателям акций, зарегистрированным в реестре акционеров ПАО «НЛМК»;

— текст информационного сообщения о проведении внеочередного общего собрания акционеров ПАО «НЛМК»;

— перечень информации (материалов) предоставляемой акционерам при подготовке к проведению внеочередного общего собрания акционеров ПАО «НЛМК»/.

По третьему вопросу повестки дня принято решение:

Определить предельный размер вознаграждения АО «ПрайсвотерхаусКуперс Аудит» за аудит бухгалтерской (финансовой) отчётности ПАО «НЛМК», подготовленной в соответствии с установленными в Российской Федерации правилами составления бухгалтерской отчётности за 2020г., а также аудит (обзор) консолидированной финансовой отчётности, подготовленной в соответствии с Международными стандартами финансовой отчётности /МСФО/ за 1 квартал 2020г., 1 полугодие 2020г., 9 месяцев 2020г. и 2020г. в размере 59 100 000 (пятьдесят девять миллионов сто тысяч) рублей без учёта НДС.

2.3. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 23 июля 2020 года.

2.4. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: 23 июля 2020 года, Протокол № 273.

2.5. В случае если повестка дня заседания совета директоров эмитента содержит вопросы, связанные с осуществлением прав по определенным ценным бумагам эмитента, указываются идентификационные признаки таких ценных бумаг: акции обыкновенные именные бездокументарные, государственный регистрационный номер 1-01-00102-А от 09.04.2004 г., ISIN RU0009046452.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=2509

Дивиденды НЛМК: https://smart-lab.ru/q/NLMK/dividend/

Авто-репост. Читать в блоге >>>- НЛМК - дивиденды за 2 кв 4,75 рублей на одну акцию

23 июля 2020 г. Совет директоров рекомендовал акционерам утвердить выплату дивидендов по результатам 2 кв. 2020 г. в размере 4,75 рубля на одну акцию, что эквивалентно 132% свободного денежного потока

Установить дату, на которую определяются лица, имеющие право на получение дивидендов: 12 октября 2020 года.

ВОСА — 25 сентября

закр реестра ВОСА — 31 августа

сообщение

Авто-репост. Читать в блоге >>> - НЛМК - прибыль в 1 п/г снизилась на 54% г/г до $366 млн

Ключевые результаты 2 кв. 2020 г.

- Выручка сократилась на 12% кв/кв до $2,2 млрд (-22% г/г) со снижением средних цен реализации и увеличением доли полуфабрикатов в портфеле продаж на фоне ослабления спроса на готовую продукцию, а также в результате сокращения объема продаж НЛМК США и

НЛМК Данстил. - Показатель EBITDA снизился на 2% кв/кв до $582 млн (-21% г/г) на фоне падения выручки, что было частично нивелировано снижением цен на сырье, обесценением рубля и положительным эффектом от реализации программ операционной эффективности. Рентабельность EBITDA выросла на 3 п.п. кв/кв до 27% (+1 п.п. г/г).

- Свободный денежный поток (СДП) сократился на 8% кв/кв до $304 млн.

- Чистая прибыль сократилась на 73% кв/кв до $77 млн (-81% г/г) в основном из-за обесценения инвестиций в NBH. Без учета этой неденежной операции чистая прибыль снизилась бы на 24% кв/кв до $221 млн. Кроме обесценения инвестиций, на результат повлияло признание убытка по курсовым разницам в размере $70 млн.

Авто-репост. Читать в блоге >>> - Выручка сократилась на 12% кв/кв до $2,2 млрд (-22% г/г) со снижением средних цен реализации и увеличением доли полуфабрикатов в портфеле продаж на фоне ослабления спроса на готовую продукцию, а также в результате сокращения объема продаж НЛМК США и

Сегодня стартует сезон отчетов МСФО за 1 полугодие, а это значит...

Сегодня стартует сезон отчетов МСФО за 1 полугодие, а это значит...

… а это значит что мы возвращаем на смартлаб конкурс лучших комментариев к отчетам на нашем форуме акций/чате. Сегодня у нас должны опубликовать отчеты Северсталь, НЛМК и MAIL

Что надо делать, чтобы выиграть призы?

👉Дождаться выхода отчета

👉Начать читать отчет

👉делиться своими впечатлениями о том, почему отчет хороший/плохой/злой на нашем форуме акций.

👉все тоже самое можно делать через чат (мне лично удобнее чат)

👉все это надо успеть сделать в день выхода отчета

👉если ваши комментарии по данной компании будут признаны самыми интересными, мы вам даём 750 руб!

👉+750 руб за лучшие комментарии к каждому отчету

Авто-репост. Читать в блоге >>>

- Ожидается хорошая отчетность НЛМК на фоне слабой рыночной конъюнктуры - Велес Капитал

23 июля НЛМК представит финансовую отчетность по МСФО за II квартал 2020 г.

Согласно нашим расчетам, выручка компании сократится на 5% к/к до $2 341 млн из-за снижения цен на сталь, что было отчасти нивелировано ростом объема продаж металлопродукции на 2% к/к после завершения ремонтных работ на липецкой площадке в четвертом квартале 2019 г. EBITDA компании, по нашим прогнозам, снизится на 3% к/к до $574 млн из-за падения выручки, при этом положительный эффект оказало ослабление рубля к доллару: средний курс вырос с 66 до 72 руб./$ во втором квартале. Мы прогнозируем рост чистой прибыли на 2% к/к до $296 млн.

Таким образом, мы ожидаем достаточно хорошую отчетность от компании на фоне слабой рыночной конъюнктуры. Мы полагаем, что результаты НЛМК как по итогам второго квартала, так и по итогам всего года, будут лучше других представителей сектора из-за низкой базы 2019 г., когда компания проводила масштабные ремонтные работы.

Сидоров Александр

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

- На НЛМК-Урал приостановили производство из-за подтопления цеха

На НЛМК-Урал приостановили производство из-за подтопления цеха

Новолипецкий металлургический комбинат приостановил производство на площадке НЛМК-Урал в Нижних Сергах из-за подтопления части производства прокатного цеха, сообщили Интерфаксу в компании.

«20 июля около 20:00 из-за обильных осадков и резкого повышения уровня воды в реках в Нижних Сергах произошло подтопление части территории прокатного производства „НЛМК-Урал“. На предприятии было оперативно отключено электро- и газоснабжение, остановлено оборудование, — сказал официальный представитель компании. — Эвакуированы сотрудники, никто не пострадал».

Он добавил, что сейчас ситуация находится под контролем, воду из цеха и подвальных помещений откачивают.

В Нижних Сергах расположен прокатный стан 250 мощностью около 1 млн т проката в год.

Источник: Интерфакс Ожидается увеличение до 40 компаний в российских офшорах. Намекают на Севергрупп. Ну, значит, и Лисин там же зарегистрируется. Для нас это хорошо. Снижается риск отказа от выплаты дивидендов из за введения ставки 15% при перечислении дивов на Кипр.

www.rbc.ru/rbcfreenews/5f1160119a79473744d519f7

KUZY, спасибо за инфу-значит эти компании допки акций будут делать-будем допки ждать и по НЛМК также допку будет выгоднее взять по цене акций допки.- Ожидается увеличение до 40 компаний в российских офшорах. Намекают на Севергрупп. Ну, значит, и Лисин там же зарегистрируется. Для нас это хорошо. Снижается риск отказа от выплаты дивидендов из за введения ставки 15% при перечислении дивов на Кипр.

www.rbc.ru/rbcfreenews/5f1160119a79473744d519f7

- НЛМК: Стабильные продажи за счет гибкости экспорта

Снижение продаж частично компенсировано ростом экспорта

Производство стали сократилось на 8% кв/кв из-за снижения загрузки сегментов Сортовой прокат РФ и НЛМК США, что неудевительно, так как в Москве и области были приостановлены строительные работы, а в США был локдаун. Сейчас загрузка мощностей в сортовом сегменте вернулась на 80%, НЛМК а в америнкаском сегменте – на уровне 50%.

Несмотря на снижение производства, продажи сократились лишь на 3% кв/кв. НЛМК не в первый раз проявляет гибкость в продажах. Компания имеет наибольшую долю экспорта относительно конкурентов (~60-70%), а в 2К20 нарастила продажи на экспортных рынках на 51% кв/кв за счет перенаправления поставок на рынок Азии.

Рост экспорта происходил за счет увеличения продаж слябов и полуфабрикатов, что ухудшило микс продаж и должно было отразиться на средних ценах реализации.

Относительно высокая доходность, несмотря на снижение показателей

Незначительное снижение продаж (-3% кв/кв) и цен реализации (ожидаю, что ~7-10%) будет частично нивелировано ростом валютного курса (~8% кв/кв). В итоге выручка и EBITDA по итогам 2К20 сократятся на 13% кв/кв соответственно. При этом денежный поток может быть выше 250 млн долларов, в такм случае дивиденды могут составить 2,9 – 3,4 рубля на акцию (2,1%-2,5% дивидендной доходности). В целом выше, чем у ММК и Северстали.

Авто-репост. Читать в блоге >>> - НЛМК-1-ао: информация о выплаченных дивидендах

НЛМК сообщило о выплате дивидендов по результатам 2019 года.

Акция: НЛМК-1-ао

Общая сумма: 18 698 868 988.8 руб.

Дивиденд на акцию: 3,12 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=2509

Дивиденды НЛМК: https://smart-lab.ru/q/NLMK/dividend/

Авто-репост. Читать в блоге >>> - Существенно увеличились поставки за рубеж полуфабрикатов (чугун и стальные слябы). В разы увеличилось. Речь идет не о дочерних компаниях в Европе и США. Из за этого НЛМК начинает больше напоминать не металлургическую компанию, а железорудную типа Rio Tinto и Vale. По мне, так оно и к лучшему. Такая компания меньше зависит о падения спроса в России, прогнозировать проще. Смотрим на график руды и перспективы становятся более понятными.

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций

Чтобы купить акции, выберите надежного брокера: