| Число акций ао | 1 611 млн |

| Число акций ап | 219 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 142,6 млрд |

| Выручка | 285,6 млрд |

| EBITDA | 71,7 млрд |

| Прибыль | 37,6 млрд |

| Дивиденд ао | 2,93 |

| Дивиденд ап | 2,93 |

| P/E | 3,8 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 3,7% |

| Див.доход ап | 4,7% |

| НКНХ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НКНХ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

На строящейся ПГУ-ТЭС НКНХ начались пусконаладочные работы. Источник nknh.ru/pressroom/news/novaya-energostantsiya-nizhnekamskneftekhima-dlya-deystvuyushchikh-i-budushchikh-proizvodstv В частности, отмечается, что на станции будет работать 111 человек. Рассчитал эффект от ввода в строй новой ПГУ-ТЭС в части роста производительности труда. Мощность будущей станции 495 МВт, потребляемая мощность НКНХ в настоящее время — 370 МВт. Затраты на электроэнергию в 2019 году были 8,2 млрд. руб. При полной загрузке станции в 495 МВт расходы НКНХ на электроэнергию увеличатся более чем на 30%, до 10,5 млрд. руб. в ценах 2019 года. Если учесть, что будущая станция будет также давать и тепло-энергию, то выручка будущей ПГУ-ТЭС будет больше 11 млрд. руб. Разделив на количество персонала в 111 человек, получится, что выручка на одного работника составит не менее 100 млн. руб. — отличный показатель, на порядок больше, чем в среднем сейчас у НКНХ. Инновации плюс новейшее оборудование позволят увеличить производительность труда на порядок.

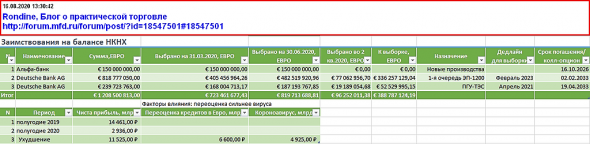

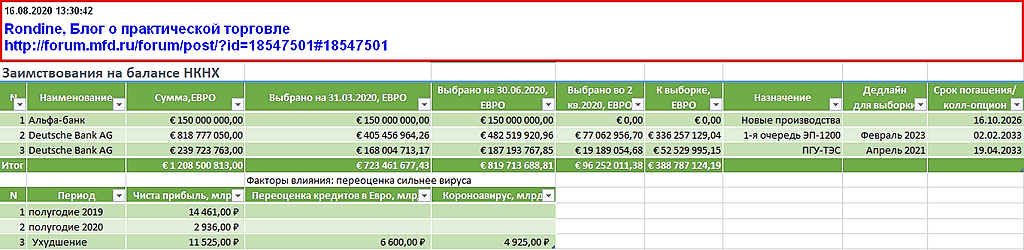

На строящейся ПГУ-ТЭС НКНХ начались пусконаладочные работы. Источник nknh.ru/pressroom/news/novaya-energostantsiya-nizhnekamskneftekhima-dlya-deystvuyushchikh-i-budushchikh-proizvodstv В частности, отмечается, что на станции будет работать 111 человек. Рассчитал эффект от ввода в строй новой ПГУ-ТЭС в части роста производительности труда. Мощность будущей станции 495 МВт, потребляемая мощность НКНХ в настоящее время — 370 МВт. Затраты на электроэнергию в 2019 году были 8,2 млрд. руб. При полной загрузке станции в 495 МВт расходы НКНХ на электроэнергию увеличатся более чем на 30%, до 10,5 млрд. руб. в ценах 2019 года. Если учесть, что будущая станция будет также давать и тепло-энергию, то выручка будущей ПГУ-ТЭС будет больше 11 млрд. руб. Разделив на количество персонала в 111 человек, получится, что выручка на одного работника составит не менее 100 млн. руб. — отличный показатель, на порядок больше, чем в среднем сейчас у НКНХ. Инновации плюс новейшее оборудование позволят увеличить производительность труда на порядок.Выборка кредитов продолжилась: +96 млн евро во 2 кв.

Rondine, Да уж, некстати рост евро сейчас. Зато, когда построят, продавать пластик будут за валюту — девальвация рубля в помощь будет.

Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&T

Василий Баффет, неверно мыслишь, надо чтобы бумага росла, а доходность не падала!

any_to_real, так тоже можно. Понимаешь, у меня много разных бумаг и их поведение тоже самое разнообразное. Есть и такие тоже, как ты описываешь. Их много, поэтому риски снижаю таким образом.Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&T

Василий Баффет, неверно мыслишь, надо чтобы бумага росла, а доходность не падала!

any_to_real, Точно, рост курса и дивдохи — есть завершённость некая в бумаге.

Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&T

Василий Баффет, неверно мыслишь, надо чтобы бумага росла, а доходность не падала!Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Да я слышал и 10% есть доходность у амеров в долларах у акций.Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!

drmfd, да, точно. Будет расти — будет уменьшаться дивидендная доходность. Но НКНХ тоже отличная бумага и дивиденды хорошие. А то какая то уже получилась ода AT&TЭто сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.

Василий Баффет, Не согласен. С такими дивидендами — ХОРОШО, что не растет!Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

khornickjaadle, ты знаешь, если ориентироваться именно на хорошие дивиденды, то и пофиг, что не растёт. У меня есть такая бумага в портфеле, AT&T называется. Она вообще ни хрена не растёт и сравнивать её в этом смысле например с Apple просто смешно. Зато она даёт дивиденды 6% в долларах и постоянно их повышает. Мне с такими результатами плевать, что она не растёт, тем более что для этого в портфеле есть другие бумаги.- Это сейчас всё очевидно, что преф лучше. А ведь недавно был период, что в цене росла обычка, а преф нет.

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Василий Баффет,надеюсь кроме казаниоргсинтеза

Коммунизму быть!, Привет тебе!Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Василий Баффет,надеюсь кроме казаниоргсинтеза

Коммунизму быть!, Да, кроме Казаньоргсинтез. Эта акция — исключение из правил. Из за прикола с уставом, там дивидендная доходность по обычке выше, чем по префам. Я таких акций на нашем рынке больше не знаю.

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Василий Баффет,надеюсь кроме казаниоргсинтеза

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…

Max Otto Stierlitz, «границы канала» и т.п. меня не интересуют, т.к. я инвестирую на очень большой срок и не заморачиваюсь тех. анализом. Префки взял потому что по ним выше дивидендная доходность и на долгосроке эта разница с обычкой превратится в огромную прибыль. Кстати, я точно так же по всем остальным эмитентам поступаю — беру именно префки.

Докупился сегодня префками. Всем акционерам НКНХ привет!

Василий Баффет, а почему префками? обычка как бы ближе к границе канала…Пишут, что в Иркутске тоже какой-то завод по производству полимеров строят. 650 000 т полиэтилена в год.

ZaPutinNet, Это всё на экспорт пойдёт. Рынок в России мизерный.- Пишут, что в Иркутске тоже какой-то завод по производству полимеров строят. 650 000 т полиэтилена в год.

Нижнекамскнефтехим - Прибыль рсбу 6 мес 2020г: 2,936 млрд руб (падение в 4,9 раз г/г)

Нижнекамскнефтехим - Прибыль рсбу 6 мес 2020г: 2,936 млрд руб (падение в 4,9 раз г/г)Нижнекамскнефтехим (НКНХ) – рсбу/ мсфо

1 611 256 000 Обыкновенных акций = 149,847 млрд руб

218 983 750 Привилегированных акций = 17,637 млрд руб

https://www.nknh.ru/investors/market/

Капитализация на 07.08.2020г: 167,484 млрд руб

Общий долг на 31.12.2017г: 13,297 млрд руб/ мсфо 17,153 млрд руб

Общий долг на 31.12.2018г: 54,198 млрд руб/ мсфо 51,592 млрдруб

Общий долг на 31.12.2019г: 73,123 млрд руб/ мсфо 69,485 млрд руб

Общий долг на 31.03.2020г: 94,168 млрд руб

Общий долг на 30.06.2020г: 115,599 млрд руб

Выручка 2017г: 162,149 млрд руб/ мсфо 167,628 млрд руб

Выручка 6 мес 2018г: 87,504 млрд руб/ мсфо 90,164 млрд руб

Выручка 2018г: 188,901 млрд руб/ мсфо 193,859 млрд руб

Выручка 6 мес 2019г: 90,563 млрд руб/ мсфо 93,172 млрд руб

Выручка 2019г: 174,088 млрд руб/ мсфо 178,990 млрд руб

Выручка 1 кв 2020г: 38,141 млрд руб

Выручка 6 мес 2020г: 67,077 млрд руб

Прибыль 6 мес 2017г: 14,421 млрд руб/ Прибыль мсфо 14,580 млрд руб

Авто-репост. Читать в блоге >>>Если повезёт с каучуком, то новый четырехлетний цикл пошёл

Rondine, Ну, сейчас на НКНХ эра пластиков начинается. В теории может и достаточно каучуков производить. Если мировое производство каучука 30 млн. тонн, НКНХ делает 0,8 млн. По пластикам НКНХ отстаёт — этилена и пропилена в мире в районе 280 млн. тонн производство, у НКНХ 0,8 млн.Нижнекамскнефтехим: 2021 — 11,3 руб. дивиденда и 29,5 млрд. руб. чистой прибыли, 2023 – второй НКНХ, 2027 – третий НКНХ

Авто-репост. Читать в блоге >>>

Rondine, Крутой расчёт. Думаю, зря они отказались от увеличения производства каучуков. За 2019 год, при минимальной цене, можно сказать, исторической цене на каучук, его выручка значительно больше, чем у пластиков. Ценник у каучука больше 100000 руб. за тонну. У пластиков в районе 70000 руб. за тонну ценник. Пластик они через дилеров продают в России и теряют в марже. Хотя..., на экспорт пластики пойдут, думаю, уже без маржи дилеров, по спотовым ценам после постройки ЭП-1200. Это, возможно, резерв повышения ЧП НКНХ.

khornickjaadle, спасибо за отзыв. А каучук то вверх попер 5-й месяц роста с марта

Rondine, Наглядно, прям за нефтью пошёл. Синтетический каучук идёт, собственно, за нефтью. Представляю состояние менеджмента НКНХ, когда каучук в 2011 году на пик вышел. Блин, это как в 2019 году была бы выручка не 73, а 210 ярдов! Тогда при Бусыгине тему пластиков вроде как задвинули в пользу каучуков, читал в интернете.Нижнекамскнефтехим: 2021 — 11,3 руб. дивиденда и 29,5 млрд. руб. чистой прибыли, 2023 – второй НКНХ, 2027 – третий НКНХ

Авто-репост. Читать в блоге >>>

Rondine, Крутой расчёт. Думаю, зря они отказались от увеличения производства каучуков. За 2019 год, при минимальной цене, можно сказать, исторической цене на каучук, его выручка значительно больше, чем у пластиков. Ценник у каучука больше 100000 руб. за тонну. У пластиков в районе 70000 руб. за тонну ценник. Пластик они через дилеров продают в России и теряют в марже. Хотя..., на экспорт пластики пойдут, думаю, уже без маржи дилеров, по спотовым ценам после постройки ЭП-1200. Это, возможно, резерв повышения ЧП НКНХ.

khornickjaadle, спасибо за отзыв. А каучук то вверх попер 5-й месяц роста с марта

НКНХ - факторы роста и падения акций

- Олефиновый комплекс ЭП-600 будет запущен на полную мощность в 2026 году, может дать прибавку к прибыли. (23.05.2023)

- В прошлом Сибур уже был замечен за недружественным выдавливанием миноритариев из дочерних структур: https://smart-lab.ru/blog/694041.php (04.05.2023)

- в 2023-2024 компания будет осуществлять массивные инвестиции в ЭП-600, которые могут помешать выплачивать высокие дивиденды (23.05.2023)

- беспокойство вызывают дивиденды, т.к. с приходом Сибура выплата составила лишь 15% (22.04.2024)

НКНХ - описание компании

ПАО «Нижнекамскнефтехим» — одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в Группу компаний ТАИФ. Основные производственные мощности расположены в г. Нижнекамске, Татарстан. Компания основана в 1967 году.В 2022 году:

👉31% выручки — синтетические каучуки

👉34% выручки — пластики

👉23% выручки — экспорт в дальнее зарубежье

В ассортименте выпускаемой продукции — более ста наименований. Основу товарной номенклатуры составляют:

— синтетические каучуки общего и специального назначения;

— пластики: полистирол, полипропилен и полиэтилен;

— мономеры, являющиеся исходным сырьем для производства каучуков и пластиков;

— другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, поверхностно-активные вещества и т.п.).

Компания занимает ведущую позицию среди отечественных производителей синтетических каучуков, пластиков и этилена.