Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций8,68 руб

Михаил Викторович, норм

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 445,9 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,5 |

| P/S | 0,6 |

| P/BV | -1,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 23/06 ГОСА | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

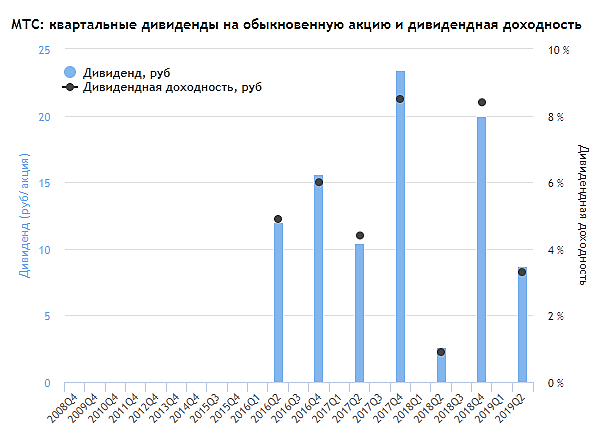

за второе полугодие, получается, должны не меньше 19,32 руб. на акцию начислить?

вот тут они разместили информацию гораздо раньше...

www.disclosure.ru/issuer/7740000076/

8,68 руб

Михаил Викторович, ссылку забыл!!! Инсайд?

Президент МТС: Завтра мы станем конкурентами Сбербанка и «Яндекса»

В мае президент АФК «Система» Андрей Дубовсков, ранее возглавлявший МТС, уверял, что сотовый оператор – лучшая платформа для создания бизнесов будущего. Сменивший его на посту президента МТС Алексей Корня говорит, что сейчас около 20% выручки компания получает за счет не телекоммуникаций, а новых бизнесов. Вслед за IT-интеграцией, финансовыми сервисами, киберспортом, онлайн-билетами МТС заинтересовалась контентом и его сопродюсированием – благо у крупнейшего оператора страны есть, по словам Корни, все основные способы доставки телевидения до клиента. Помимо привычной конкуренции между операторами связи Корня указывает на более интересную – межвидовую – конкуренцию: завтра оператору предстоит соревноваться с банками и интернет-компаниями.

www.vedomosti.ru/technology/characters/2019/07/30/807568-prezident-mts

держим, цель 300

Роман Лисин,(Советский Союз), Это в какой срок?)

iceflash, а вы куда-то торопитесь?..)