| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 330,6 млрд |

| Выручка | 833,0 млрд |

| EBITDA | 291,1 млрд |

| Прибыль | 40,9 млрд |

| Дивиденд ао | 35 |

| P/E | 8,1 |

| P/S | 0,4 |

| P/BV | -1,4 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 21,2% |

| МТС Календарь Акционеров | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

165.45₽ +0.79%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

• Компания МТС опубликовала финансовые результаты по итогам III квартала и 9 месяцев 2021 г. Выручка в III квартале +8,4% г/г до 138,2 млрд рублей. Показатель OIBDA вырос на 4,2% г/г до 61,3 млрд рублей. По итогам 9 месяцев компания увеличила выручку на 6,7%, OIBDA — на 7,6%, чистую прибыль — на 3,2%. В целом в текущем году МТС демонстрирует неплохую динамику по основным финансовым метрикам. В результате компания повысила цель на 2021 год по росту OIBDA с минимум 5% до 6%. Однако на уровне свободного денежного потока все складывается менее радужно из-за опережающего роста капитальных расходов. Однако в 2022 году МТС может, напротив, получить существенный приток средств от реализации башенного бизнеса. Он оценивается на уровне 90–100 млрд, и мы полагаем, что как минимум часть средств может быть направлена акционерам в форме специальных дивидендов. У нас есть актуальная инвестиционная идея по акциям МТС, цель 353 руб. (ФИНАМ)

• Компания МТС опубликовала финансовые результаты по итогам III квартала и 9 месяцев 2021 г. Выручка в III квартале +8,4% г/г до 138,2 млрд рублей. Показатель OIBDA вырос на 4,2% г/г до 61,3 млрд рублей. По итогам 9 месяцев компания увеличила выручку на 6,7%, OIBDA — на 7,6%, чистую прибыль — на 3,2%. В целом в текущем году МТС демонстрирует неплохую динамику по основным финансовым метрикам. В результате компания повысила цель на 2021 год по росту OIBDA с минимум 5% до 6%. Однако на уровне свободного денежного потока все складывается менее радужно из-за опережающего роста капитальных расходов. Однако в 2022 году МТС может, напротив, получить существенный приток средств от реализации башенного бизнеса. Он оценивается на уровне 90–100 млрд, и мы полагаем, что как минимум часть средств может быть направлена акционерам в форме специальных дивидендов. У нас есть актуальная инвестиционная идея по акциям МТС, цель 353 руб. (ФИНАМ)- Дивидендная доходность акций МТС ожидается на уровне 11-12% - Промсвязьбанк

Компания МТС отчиталась за 3 кв. 2021 г. на уровне ожиданий. Выручка выросла на 8,4% г/г, скорректированная OIBDA – на 4,2% г/г. Чистая прибыль сократилась на 12,1% г/г на фоне неденежных факторов. Мы позитивно смотрим на перспективы компании и ожидаем роста финансовых показателей по итогам 4 квартала и года в целом. Позитивным моментом можно обозначить и привлекательную дивдоходность, которую мы ожидаем на уровне 11-12%. Ждем также, что обновленная дивидендная политика будет не хуже текущей и с большей частотой выплат, что может позитивно сказаться на поддержке акций внутри года. Рекомендуем «покупать», целевой уровень 382 рубля на акцию.

Показатель выручки МТС оказался лучше консенсус-прогноза (138,2 против прогнозного 137,5 млрд рублей), а скорректированной OIBDA — на уровне прогноза (61,3 при ожидаемой 61,4 млрд рублей).

Авто-репост. Читать в блоге >>>  Руководство МТС хочет рекомендовать платить дивиденды чаще

Руководство МТС хочет рекомендовать платить дивиденды чаще

Во-первых, мы хотим рекомендовать платить дивиденды чаще, а во-вторых, я уверен, что нас все поддержат в том, чтобы размер дивидендов все-таки был больше, чем он был в предыдущей политике

— глава МТС Вячеслав Николаев

Новая дивидендная политика будет предложена совету директоров в ближайшие месяцы.

fomag.ru/news-streem/menedzhment_mts_predlagaet_uvelichit_razmer_dividendov_v_novoy_dividendnoy_politike/

Авто-репост. Читать в блоге >>>

Спекулянты американские выходят, дивы им не нужны)))

Николай, значит завтра российские спикули зайдут наверное

Давайте дождёмся мартовских заявлений и тогда обсудим. Зачем гадать на кофейней гуще и кошмарить людей размытыми показателями.

Александр Корнев, да, давайте… затаримся пока все ждут мартовские заявления :)

DoubleBubble, в переди ещё четвёртый квартал со всеми плюшками и компания не в минусе же прибыль есть и не плохая

Давайте дождёмся мартовских заявлений и тогда обсудим. Зачем гадать на кофейней гуще и кошмарить людей размытыми показателями.

Александр Корнев, да, давайте… затаримся пока все ждут мартовские заявления :)- Давайте дождёмся мартовских заявлений и тогда обсудим. Зачем гадать на кофейней гуще и кошмарить людей размытыми показателями.

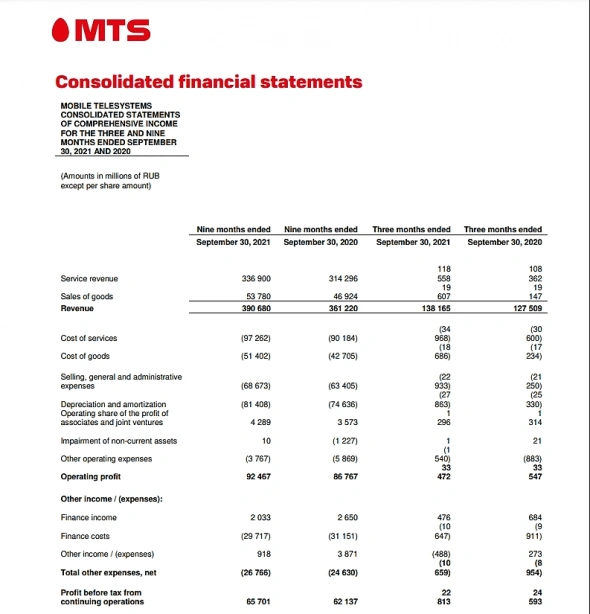

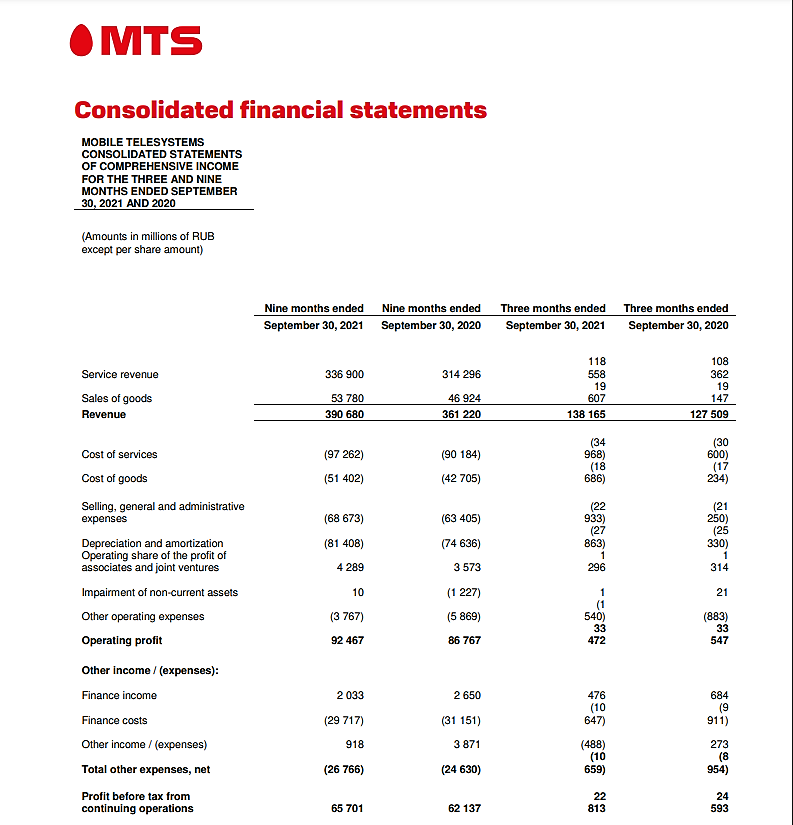

- Выручка за 3кв2021 выросла до 138.2 млрд руб (+8.4% к 127.5 млрд за 3кв2020)

OIBDA выросла до 61.3 млрд руб (+4.2%)

Чистая прибыль снизилась на 12.5% до 16.5 млрд (18.8 млрд)

Капзатраты выросли до 33.1 млрд (+41.5%)

Долг вырос до почти 450 млрд руб

Чистый долг вырос до 397 млрд (+47 млрд за квартал)

Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

Удовлетворительные показатели в мобильном сегменте, уверенный рост в финтехе, стагнация в рознице, рост расходов на обслуживание долга, рост капзатрат.

Определенное напряжение в связи с новой дивидендной политикой снято заявлениями о минимальном уровне дивидендов в 28 руб.

Если не удастся монетизировать часть бизнеса (продажа башен, выход на биржу МТС Банка), то предполагаю, что компания откажется от байбэка в следующем году,

что может негативно сказаться на котировках.  МОСКВА, 17 ноя /ПРАЙМ/. Крупнейший российский сотовый оператор МТС в ближайшее время планирует представить новую дивидендную политику, в которой менеджмент намерен рекомендовать акционерам прописать выплату дивидендов чаще двух раз в год и в большем объеме, сообщил президент МТС Вячеслав Николаев.

МОСКВА, 17 ноя /ПРАЙМ/. Крупнейший российский сотовый оператор МТС в ближайшее время планирует представить новую дивидендную политику, в которой менеджмент намерен рекомендовать акционерам прописать выплату дивидендов чаще двух раз в год и в большем объеме, сообщил президент МТС Вячеслав Николаев.

«У нас закончилось действие дивидендной политики, и мы в ближайшее время выйдем с новой. Понятно, что все будет зависеть от того, что решит собрание акционеров. Во-первых, мы хотим рекомендовать платить дивиденды чаще. А во-вторых, я уверен, что нас все поддержат в том, чтобы размер дивидендов был больше, чем он был в предыдущей политике», — сказал Николаев на онлайн-конференции с инвесторами.

Согласно дивидендной политике МТС на 2019-2021 годы, целевой показатель дивидендной доходности составляет не менее 28 рублей на одну обыкновенную акцию (56 рублей на АДР) в течение каждого календарного года, а выплачиваются дивиденды дважды в год.

МТС — крупнейший российский оператор мобильной связи. Основной акционер — АФК «Система» Владимира Евтушенкова, владеющая 44,36% уставного капитала оператора (с учетом косвенного владения через подконтрольные компании — 55,64% акций, доля эффективного участия — 50,3%).

МТС ПО НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКЕ ХОЧЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЧАЩЕ ДВУХ РАЗ В ГОД И В БОЛЬШЕМ ОБЪЕМЕ – ПРЕЗИДЕНТ КОМПАНИИ

Pinkin, уряяяяяяяя

МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

Сергей, Круто, спасибо. С их путанной тарифной сеткой, неработающей поддержкой которая только прожирает доходы, и ужасном качестве отношения к клиентам о чём говорят любые сайты отзывов — бизнес будет дальше только стагнировать. И не сможет развиваться. Это очевидно. А в USD похоже вообще большие потери с точки зрения инвестиций.

InvestingAsHobby, я бы не стал смешивать клиентский опыт и мышление инвестора. Да, конечно, от нашего эмпирического взаимодействия с компанией наше отношение сильно зависит. Но для трезвой оценки всё-таки желательно абстрагироваться =) Да и отзывы — плохое мерило. Это ведь как «ошибка выжившего», только в обратную сторону: если у Вас всё хорошо, Вы не будете писать отзыв. Поэтому их пишут исключительно те, у кого что-то пошло не так…

Стагнация тут в основном вызвана тем, что у всех в России уже по 2-3-4 си-карты, и абонентской базе расти некуда.

А наличие 4 крупных игроков и ФАСа над ними никак не позволяет поднимать цены выше инфляции.

Поэтому традиционным телекомам ни развиваться некуда, но и падать тоже не с чего. Стабильность!

Но в целом-то менеджмент адекватный: трезво оценивают ситуацию стараются внедрять экосистему, привязывая пользователей доп. услугами, реорганизуют компанию — хотят продать башни, выделить МВС (цифровой бизнес) в отдельную единицу, скоро выведут банк на IPO.

Поэтому компания добротная, просто сам бизнес таков, что «больше не продашь, все наелись».

Сергей, МТС пытается развивать другие сервисы и отношение клиента к основному бизнесу тут важно. Эта история с воровством средств, подлючением левых услуг и т.п. была у них всегда. И я думаю только в страшном сне после это-го кто-то захочет пользоваться каким то МТС Банком. Именно поэтому я думаю это будет мешать развитию в нечто другое. Также умирает AT&T.

Тут же ещё повлияло то, что все начали общаться и звонить через телеграмм и прочее. СМС и прямые звоник всё меньше используются. И тут МТС проигрывает другим операторам по стоимости и объёму услуг. Почти у всех безлимитный интеренет в два раза дешевле. Так, что их постепенно сожрут и на этом поле.

МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

Сергей, Круто, спасибо. С их путанной тарифной сеткой, неработающей поддержкой которая только прожирает доходы, и ужасном качестве отношения к клиентам о чём говорят любые сайты отзывов — бизнес будет дальше только стагнировать. И не сможет развиваться. Это очевидно. А в USD похоже вообще большие потери с точки зрения инвестиций.

InvestingAsHobby, я бы не стал смешивать клиентский опыт и мышление инвестора. Да, конечно, от нашего эмпирического взаимодействия с компанией наше отношение сильно зависит. Но для трезвой оценки всё-таки желательно абстрагироваться =) Да и отзывы — плохое мерило. Это ведь как «ошибка выжившего», только в обратную сторону: если у Вас всё хорошо, Вы не будете писать отзыв. Поэтому их пишут исключительно те, у кого что-то пошло не так…

Стагнация тут в основном вызвана тем, что у всех в России уже по 2-3-4 си-карты, и абонентской базе расти некуда.

А наличие 4 крупных игроков и ФАСа над ними никак не позволяет поднимать цены выше инфляции.

Поэтому традиционным телекомам ни развиваться некуда, но и падать тоже не с чего. Стабильность!

Но в целом-то менеджмент адекватный: трезво оценивают ситуацию стараются внедрять экосистему, привязывая пользователей доп. услугами, реорганизуют компанию — хотят продать башни, выделить МВС (цифровой бизнес) в отдельную единицу, скоро выведут банк на IPO.

Поэтому компания добротная, просто сам бизнес таков, что «больше не продашь, все наелись».

static.ssl.mts.ru/mts_rf/images/finansoviye_i_operatzionniye_resultati_gruppy_mts_za_tretiy_kvartal_2021_goda_press_reliz.pdf Не впечатлило.

Вадим Назаренко, ни позитива, ни неготива: стоимость акций не изменилась…

МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

Сергей, Круто, спасибо. С их путанной тарифной сеткой, неработающей поддержкой которая только прожирает доходы, и ужасном качестве отношения к клиентам о чём говорят любые сайты отзывов — бизнес будет дальше только стагнировать. И не сможет развиваться. Это очевидно. А в USD похоже вообще большие потери с точки зрения инвестиций.- Небольшое дополнение по выручке

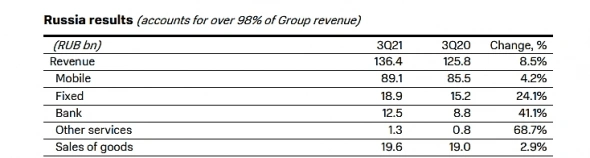

По России (а это 98,5% бизнеса) МТС раскрыл разбивку по сегментам.

Что ж, мы видим, как резво растут

— банк на 41%

— прочие сервисы на 69%

— внезапно, фиксированная связь на 24%. Этой аномалии у меня нет объяснения, если честно.

Но все эти сегменты занимают очень несущественную долю в общей выручке МТСа.

Отсюда естественно и правильно желание компании подробиться и вывести все развивающиеся подразделения на IPO — они оцениваться будут по другим мультипликаторам, апсайд к нахождению «внутри мамы» очевиден. В этом отношении менеджмент мыслит и действует верно.

- МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

МТС Отчет МСФО за 9 месяцев

МТС Отчет МСФО за 9 месяцев

МТС Отчет МСФО за 9 месяцев

Источник:http://ir.mts.ru/files/doc_downloads/2021/11/latest/MTS-Q3-2021-Results-Press-Release.pdf

Авто-репост. Читать в блоге >>>Видел новость, что собираются продавать все свои вышки, выделят в отдельную компанию, как думаете как акции отреагируют? Просто держу как один из дивидендных активов, и если отменят дивы или сделают их сильно маленькими придется продать. Вот думаю не пора ли сокращать долю.

Какойто Неизвестных, хотят продать за 100 млрд. Деньги пустят на снижение долга и спецдивиденды. ЧП не сильно должна измениться, больше вышкам будут платить, меньше процентов по кредитам

Видел новость, что собираются продавать все свои вышки, выделят в отдельную компанию, как думаете как акции отреагируют? Просто держу как один из дивидендных активов, и если отменят дивы или сделают их сильно маленькими придется продать. Вот думаю не пора ли сокращать долю.

Какойто Неизвестных, Дивы не отменят, дивы вряд ли будут ниже 9-10% \annum.

платить будут не реже 2х раз, возможно и квартально...

Ниже интервью с CEO, ранее был видос конфы от Тимофея..

По мне продажа башен ничем плохим не грозит, учитывая новые сервисы и тд. но я не оракул и люди склонны заблуждаться

как отреагирует рынок? ктож знает. могут пролить, а могут стрельнуть

сокращать ли Вам решать — кэш тоже поза! Видел новость, что собираются продавать все свои вышки, выделят в отдельную компанию, как думаете как акции отреагируют? Просто держу как один из дивидендных активов, и если отменят дивы или сделают их сильно маленькими придется продать. Вот думаю не пора ли сокращать долю.

Видел новость, что собираются продавать все свои вышки, выделят в отдельную компанию, как думаете как акции отреагируют? Просто держу как один из дивидендных активов, и если отменят дивы или сделают их сильно маленькими придется продать. Вот думаю не пора ли сокращать долю.

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- В 2026 году МТС может объявить о выводе на IPO новых компаний экосистемы (11.06.2026)

- У компании выкуплено 8% собственных акций на дочернюю структуру на 31.12.24г. (11.06.2026)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100 млрд рублей, если состоится. Есть вероятность сделки в 26г. (11.06.2026)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Дивидендная политика на 24-26гг. закончилась - ждем публикацию новой (11.06.2026)

- Начинаются инвестиции по внедрению сетей 5G, а это очень большой CAPEX. (11.06.2026)

- Доля финансовых расходов в Q1 26г. все еще занимает большую долю в операционной прибыли = 84% (11.06.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: