Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМТС отчитался за 1 квартал 2021, коротко:

👉 Выручка +5,5% г/г преимущественно за счёт новых направлений (финтех, медик, b2b)

👉 OIBDA +6,7% г/г, за счёт сервисов и банка. Страдают от отсутствия роуминга.

👉 Много модных слов в презентации, cloud, приватный lte, интернет вещей и прочие искусственные интеллекты. Возможно у них все получится.

👉 Чистая прибыль 16 млрд рублей -8,8% г/г

👉 FCF 11.3 млрд рублей, — 6,7% г/г

👉 CAPEX прогнозируют 100-110 млрд (рост с 90 относительно прошлого года)

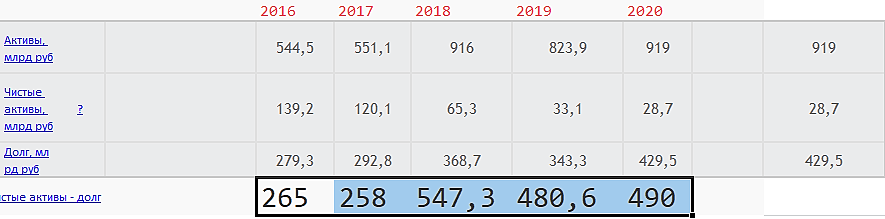

👉 Долг уже 336 млрд рублей. Неплохо так.

На дивиденды дают 53 млрд + байбек в 15 млрд. Это может плохо кончится, особенно если ставки начнут расти (а это уже). Посмотрим, повторят ли историю с мегафоном, веоном и at&t. Вы как думаете?

Олег Кузьмичев, сиська без дивов от МТС что будет делать?) По миру пойдет?)

У сиськи общий долг по РСБУ на 31.12.2020г: 238,658 млрд руб, так что без дивов от МТСа в ближайшие года не варик

Вячеслав Сайкин, у системы есть уже и другие активы, за счёт которых можно жить)

Олег Кузьмичев, МТС самую большую прибыль генерирует остальные копейки, а еще убыточный озон надо содержать

Прибыль сиськи 2020г: мсфо 41,287 млрд руб — из них половина это дивы от МТС

))))))(пост 121)")