Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМечел 100 получим!!! СКУПКА!!!

Зайков Антон, уже была обычка по 100, даже чуть выше в явнаре.

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 25,3 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 35,1 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Покупка Мечелом контрольного пакета ММК позволит выйти на рынок автопрома и занять прочные позиции на рынке оцинкованной стали — в 2003 Зюзин и Иорих владели пакетом комбината… все было, все будет, все проходит… Арсилор Миталл всегда на заемные делает и делал стратегические инвестиции и Мечел не исключения… рынок изменчив

Кстати, сколько Эльга % выручки Мечелу генерит?

Кто-то может сказать?

сколько доходов мечел потеряет от продажи актива?

Мечел опубликовал консолидированный отчет за Q1 2020. Это жесть!

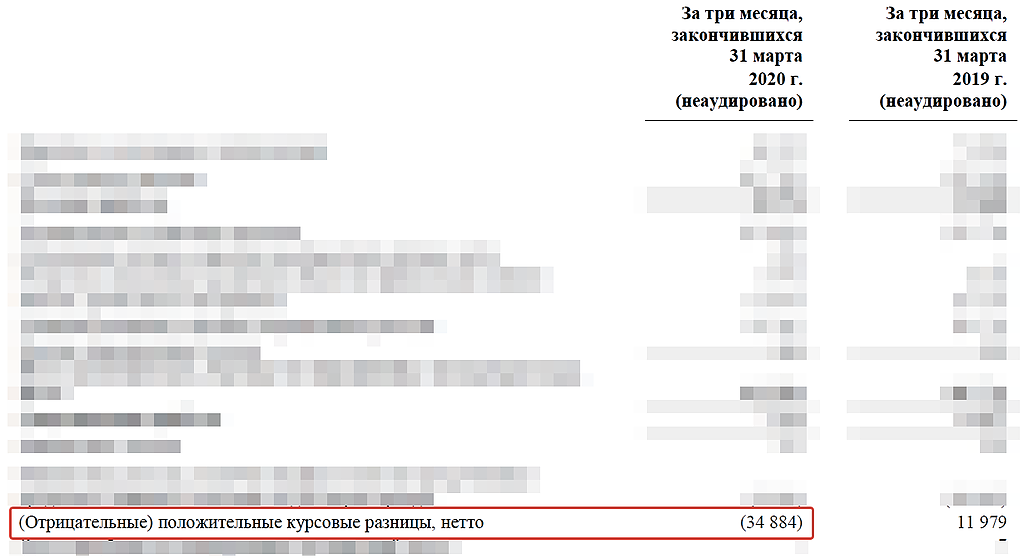

Привет! К сожалению Мечел не оправдал моих надежд. Они показали убыток, ВНИМАНИЕ!!! аж в 34 ярда за 1-й квартал по сравнению с 11 ярдами прибыли годом ранее.

...

Elbrus Anatolich, кэша от трудовой деятельности поступило даже больше, чем годом ранее.

А убыток в 35 ярдов — это из-за курса $. Все как и должно быть. Ничего удивительного.

Акция даже не дрогнула.

Евдокимов Сергей, из-за курса убыток только 27 ярдов из 35.

Тимофей Мартынов,

Куда-то не туда смотрю?

Тимофей Мартынов, Это интересно) Спасибо! Я только зарегистрировался, и как то некрасиво выходит. Я с этого сайта много интересного получаю, но ничего не плачу, можно эти деньги на нужны сайта направить буду рад)))

Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Павел Бусл, на чем основан ваш вывод? На показателе Enterprise Value?

А по моему все у Мечела будет хорошо. Эта компания проводит модернизацию мощностей, сокращает долг. И учитывая его стоимость он имеет потенциал кратного роста в ближайшее время.

А дивы вообще лучше бы не платили, а пустили на сокращение долга.

Олег Каширин, потенциал роста, с 60 или 140? А то не понятны Ваши тут пения.

Alka Alka, потенциал роста есть, а на сколько он реализуется узнать невозможно.

Олег Каширин, Это всё лирика, а не анализ. Ваш лозунг можно каждый год повторять, только «нет ручек, нет конфетки» (из фильма 1+1). Нет дохода по АО Мечел, нет. Есть перспектива, тогда и купят в перспективе. Цена сегодня акции АО, для инвестора нулевая и дорога только Зюзину, он готов предложить поиграть в 60 рублей и поспекулировать на новостях. Всё, а да, и 5 лет в будущем минимум, такая картина по АО. Только инфляция и гонит акцию вверх. Мечел спасение от инфляции!!! Выгоднее чем вложения в доллар, примерно так нужно кричать. Что будут изменения, в виде слияний и прочее, можно допустить, но сомнительно. Долларовый, внутренний долг, очень выгоден РФ, деньги потратили, а на балансе вот они, есть.

Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Павел Бусл, на чем основан ваш вывод? На показателе Enterprise Value?

А по моему все у Мечела будет хорошо. Эта компания проводит модернизацию мощностей, сокращает долг. И учитывая его стоимость он имеет потенциал кратного роста в ближайшее время.

А дивы вообще лучше бы не платили, а пустили на сокращение долга.

Олег Каширин, потенциал роста, с 60 или 140? А то не понятны Ваши тут пения.

Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл,enterprise value перевод на русский стоимость предприятия. Точно, это стоимость предприятия.

Alka Alka, вижу вам смешно, вы большой специалист в анализе, подскажите что конкретно отражает этот показатель и чем он вам помогает? Давайте на примере Мечела можно сравнить с ММК.

Олег Каширин, Есть мультипликаторы, идите и сравнивайте!!!

Alka Alka, другого ответа я от вас и не ждал.

Олег Каширин, А как Вы анализируете? Интересный Вы человек

Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл,enterprise value перевод на русский стоимость предприятия. Точно, это стоимость предприятия.

Alka Alka, вижу вам смешно, вы большой специалист в анализе, подскажите что конкретно отражает этот показатель и чем он вам помогает? Давайте на примере Мечела можно сравнить с ММК.

Олег Каширин, Есть мультипликаторы, идите и сравнивайте!!!

Думаю, Мечел теперь в новую фазу постепенного угасания входит. Так и будет в режиме зомби еле дышать, платить небольшие дивы по префам и всю прибыль тратить на долг. Через пару лет продаст Коршуниху, потом ЮКУ, и т.д. По префам хоть какая-то отдача будет, обычка никому не нужна…

Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Павел Бусл,enterprise value перевод на русский стоимость предприятия. Точно, это стоимость предприятия.

Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

Олег Каширин, Этот показатель называется Enterprise Value. Учиться надо!

Потенциал в Мечеле явно есть, причем многократный, 60% выручки — это металлургический сегмент, 30% — добывающий и около 10% энергетический.

Мечел стоит всего 37 млрд. при выручке в 290, для сравнения ММК стоит 450 млрд. при выручке в 490 млрд.

Долг давит, но надеюсь продажа активов Эльги даст возможность компании справится с проблемами и выйти в прибыль.

Олег Каширин, стоимость = капа + долг. Мечел самый дорогой из аналогов сейчас.

RedAlert, что это за показатель — «стоимость = капа + долг»?! Что вы им оцениваете?! Как этот показатель отражает влияние выручки?!

Оценивая компанию таким мультипликатором вы ее начнете покупать когда она уже кратно вырастет.

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей