| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 22,8 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 34,8 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 41.28₽ +2.38%ап: 40.15₽ +3.75%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Мечел — бриллиант фондового рынка РФ

Зайков Антон, на чем основано такое утверждение?

Sergei Propisnov ты блогер или инвестор?

Зайков Антон, сам ты блогер. А я всего лишь спекуль, до инвестора еще не дорос! А к чему этот вопрос??? И я правильно предположил на счет твоего лонга??? ))- Sergei Propisnov -Интрига твоя дешевая не прокатит — имитатор Павел Булс тебе подыгрывает

RedAlert — это ты попал!!! На каком ты рынке слышь ?

Поясни — рабочий

ЧЕ работает а что не работает

Ты с Бкс или финама под сокращение попал

И видать тебя и твоих дружков ЖАБА давит

Антон, вот скажи, ты зарегался 14го янврая 2020 и давай топить за мечел. При этом явно неадекватно. Зачем тебе это?

RedAlert, полагаю просто в январе он как раз и затарился Мечелом по 100 с лихом и до сих пор сидит в лонге и хочет выйти по 150 — 200.

Sergei Propisnov, да, я тоже так подумал. И считает, что он тут щас завлечет народ и сможет выйти. Только не работает так на рынке. Попал Антон скорее всего на пару лет. Мечел-ап сегодня отчет

Мечел-ап сегодня отчет

ADR Mechel-p +30% !!!

Взвешивайте риски. Удачи, не болейте!

------------

Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи:https://vk.com/zerolossfund.

Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия.

Покупай растущее, продавай падающее и не лови ножи ©

Авто-репост. Читать в блоге >>>

Ну до 150 не дойдет, вот 80 более реальная цифра в ближайший месяц. Амеры ночью по префам зажгли, +23%

Ну до 150 не дойдет, вот 80 более реальная цифра в ближайший месяц. Амеры ночью по префам зажгли, +23%Антон, вот скажи, ты зарегался 14го янврая 2020 и давай топить за мечел. При этом явно неадекватно. Зачем тебе это?

RedAlert, полагаю просто в январе он как раз и затарился Мечелом по 100 с лихом и до сих пор сидит в лонге и хочет выйти по 150 — 200.- «Южный Кузбасс» выполняет планы по добыче угля

Поделиться

20 мая 2020

Угольная компания «Южный Кузбасс» (входит в Группу «Мечел») в апреле добыла 839 тысяч тонн угля, что более чем на 57% превышает добычу апреля прошлого года.

Значителен рост и других производственных показателей месяца по отношению к аналогичному периоду 2019-го: объем вскрышных работ на разрезах «Южного Кузбасса» увеличился на 38%, объем переработки угля на обогатительных фабриках – на 24%, отгрузка продукции потребителям выросла на 29%.

По итогам четырех месяцев 2020 года на предприятиях угольной компании добыто 3,7 млн тонн угля, что на 82% выше, чем за тот же период 2019 года. Объем подготовительных работ на разрезах увеличился на 74%, рост объемов переработки на обогатительных фабриках составил 29%, а потребителям отгружено на 40% больше, чем за 4 месяца прошлого года.

«Меняющаяся ситуация на рынке вынуждает нас корректировать планы по добыче угля, поддерживая необходимый для стабильной работы фабрик уровень складских запасов. Мы продолжаем реализовывать целевую программу восстановления оборудования, используемого для обогащения угля. Уже сейчас мы вышли на объем переработки более 900 тысяч тонн в месяц, обеспечивая выполнение требований потребителей по качеству продукции», – говорит управляющий директор ПАО «Южный Кузбасс» Игорь Ритиков. - 19 мая 2020

Коршуновский ГОК (входит в Группу «Мечел») в апреле 2020 года увеличил добычу железной руды на 41% относительно апреля 2019 года.

Объем добытой руды составил 567 тыс. тонн. Положительная динамика в сравниваемые периоды имеется у обоих месторождений – и Коршуновского карьера (46%) и Рудногорского рудника (36%).

Так как Коршуновский горно-обогатительный комбинат является предприятием непрерывного цикла и входит в число системообразующих предприятий Иркутской области, горняки продолжают работу в штатном режиме.

«Производство работ по разноске бортов Коршуновского карьера и отработке оползневых участков Рудногорского рудника позволило значительно увеличить количество подготовленных к добыче запасов железной руды», – отметил управляющий директор ПАО «КГОК» Михаил Мажукин. Все подсели на алгоритм, что АП покупают весной и осенью, продают летом и зимой. Вот только с 2021 налог 13% платить придётся, а это очень многое изменит. Сидеть в акции станет интересней, а торговать менее прибыльней, и это не стоит забывать, тем более сегодня))))

Alka Alka, почему с 2021? 13% налог на дивы и прибыль всегда был, с 2021 появляется налог на купоны если у вас портфель больше 1млн рублей

Почему пропала дата отсечки и дивов на сайте? Кто скажет?

Константин Петров, рекомендации ещё нет- Мечед-ап за сутки до отчета

Всем привет, Мечел-ап чувствует себя уверенно за сутки до отчета. Этот факт не может не радовать, т.к. цифры отчета инсайдерам уже известны, и покидать компанию они не собираются. Так что имеет смысл прикупить на текущих уровнях. Отчет завтра.

Взвешивайте риски. Удачи, не болейте!

------------

Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи:https://vk.com/zerolossfund.

Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия.

Покупай растущее, продавай падающее и не лови ножи ©

Авто-репост. Читать в блоге >>>

- Мечел-ап перед отчетом

Всем привет! Через 2 дня выйдет отчет в Мечел-ап. Я смотрю на текущие котировки и они меня радуют. Акция не упала, а это значит что и отчет выйдет неплохим. В противном случае из нее уже началось бы бегство инсайдеров. Обычно, для людей приближенных, за 2-3 дня уже понятно какой будет отчет.

Поэтому и нам нет смысла дергаться, вот только если докупить.

Взвешивайте риски. Удачи, не болейте!

------------

Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи:https://vk.com/zerolossfund.

Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия.

Покупай растущее, продавай падающее и не лови ножи ©

Авто-репост. Читать в блоге >>>

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

SimbioZ1981, А Вы смотрели отчет или всё со слов?

Alka Alka, конечно из отчетности, я чужим мнением не торгую. И никому не советую.

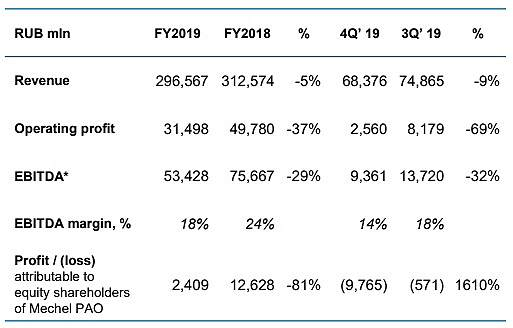

SimbioZ1981, Если смотреть выручку за 2019, то она упала относительно 2018, на 5%!!!

Alka Alka, базой для расчета и выплат дивидендов является прибыль. Даже не FCF. Выручка упала как раз из-за ценового фактора и снижения производства.

SimbioZ1981, Вы про ужасные объёмы говорили. Я Вам и говорю, снижения на 5%, где здесь ужас?? Дивиденды отдельный разговор.

Alka Alka, снижение выручки влияет на прибыль очень серьёзно.

Возьмём две ситуации:

1. Выручка компании 100 р, издержки — 80р, прибыль=20 р.

2. Выручка компании 95р, издержки — 80 р, прибыль=15 р.

Т.е. снижение выручки на 5% влечёт снижение прибыли на 25% в этом конкретном примере, хоть и утрированном.

По поводу Эльги: Эльга — это был самый рентабельный актив Мечела. Т. е. то, что приносило денежный поток. Его продажа — выстрел себе в ногу.

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

SimbioZ1981, А Вы смотрели отчет или всё со слов?

Alka Alka, конечно из отчетности, я чужим мнением не торгую. И никому не советую.

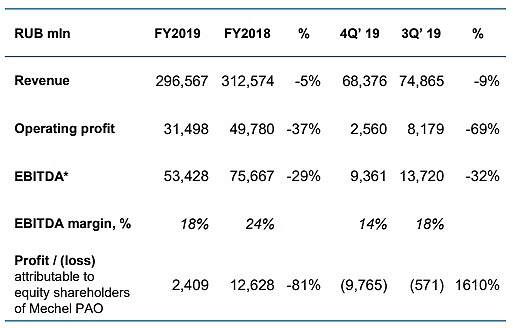

SimbioZ1981, Если смотреть выручку за 2019, то она упала относительно 2018, на 5%!!!

Alka Alka, базой для расчета и выплат дивидендов является прибыль. Даже не FCF. Выручка упала как раз из-за ценового фактора и снижения производства.

SimbioZ1981, Вы про ужасные объёмы говорили. Я Вам и говорю, снижения на 5%, где здесь ужас?? Дивиденды отдельный разговор.

Alka Alka,

- Цунами покупателей — уже на ММВБ

Хищники знают, что будет делать жертва, умеют ждать и атакуют молниеносно!!!

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: