Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

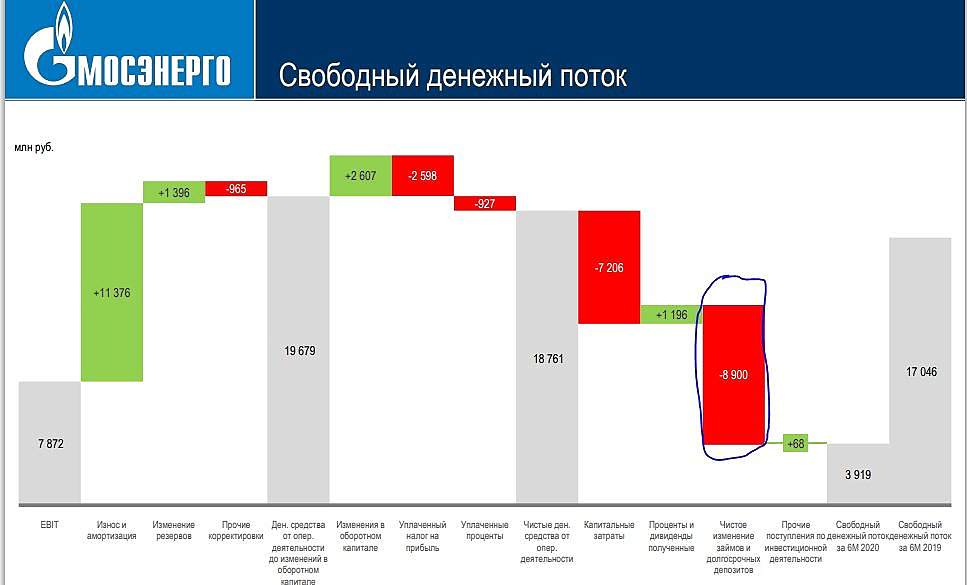

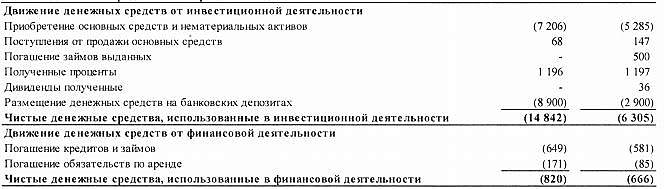

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

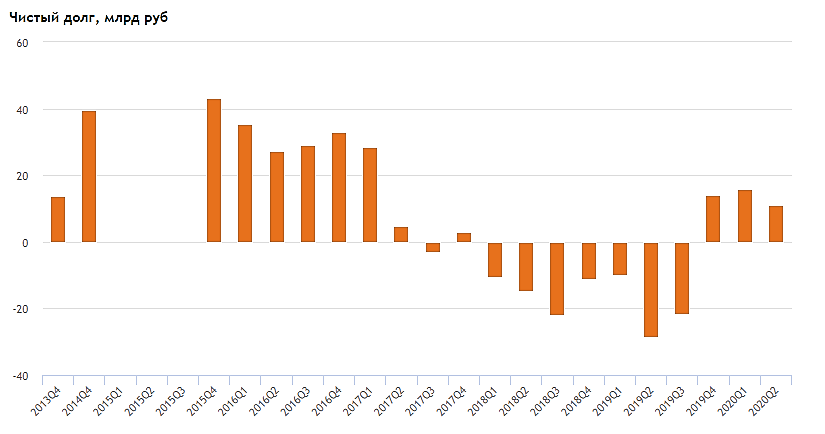

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, По МСФО размещение денег на депо уменьшает ЧП, Газпром помнится так делал в отчёте МСФО.