Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВот акция прям с открытия поплыла. А отчёта ещё не было.

По-любому инсайдеры, их родственники, друзья, соседи уже в курсе цифр были.

Нечестные получается правила в нашем неправовом государстве.

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 76,4 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 37,1 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

1.921₽ +0.52%

-

Лучшие комментарии к отчетам

Лучшие комментарии к отчетам

Сегодня готовятся два отчета- ОГК-2 и Мосэнерго!

Мосэнерго, кстати, только что вышел!

Лучший комментатор, как всегда получит 500 руб:)

ОГК-2

https://smart-lab.ru/forum/OGKB

Мосэнерго

https://smart-lab.ru/forum/MSNG

Вперед, друзья:)

Лучших комментаторов к прошлым отчетам объявим уже совсем скоро)

Авто-репост. Читать в блоге >>>

Интересно.

Мнение и рекомендации какого-нибудь наёмного аналитика одного из множества российских аналитических компаний, изложенного в какой-нибудь полужелтой прессе сразу выкладывается, а про рейтинг крупнейшего международного агентства со 100-летней репутационной историей — тишина. Почему так? )

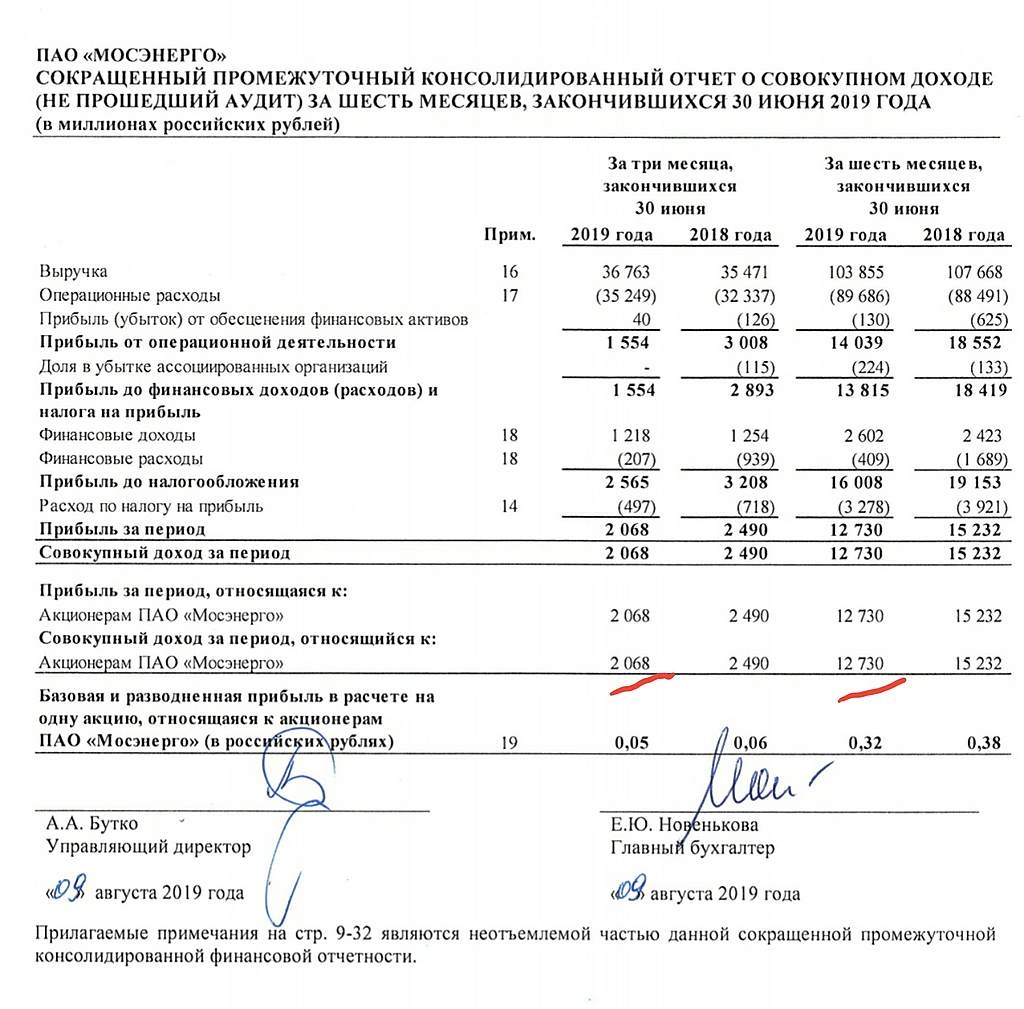

Евдокимов Сергей, может быть потому, что на рейтинги фитч всем плевать и рыночные котировки после их решения это подтверждают? Мосэнерго - прибыль по МСФО в I полугодии 2019 года сократилась на 16,4% и составила 12 млрд 730 млн рублей.

Мосэнерго - прибыль по МСФО в I полугодии 2019 года сократилась на 16,4% и составила 12 млрд 730 млн рублей.ПАО «Мосэнерго» публикует сокращенную промежуточную консолидированную неаудированную финансовую отчетность, подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО), за 6 месяцев, закончившихся 30 июня 2019 года.

Выручка ПАО «Мосэнерго» за 6 месяцев 2019 года сократилась на 3,5% по сравнению с аналогичным показателем прошлого года и составила 103 млрд 855 млн рублей. Это произошло в результате снижения выручки от реализации мощности на 32,6% в связи с окончанием срока действия договоров о предоставлении мощности в отношении трех объектов ДПМ, а также в результате сокращения выручки от реализации тепловой энергии на 5,8% по причине снижения отпуска из-за более теплой погоды в отчетном периоде.

Авто-репост. Читать в блоге >>>- Интересно.

Мнение и рекомендации какого-нибудь наёмного аналитика одного из множества российских аналитических компаний, изложенного в какой-нибудь полужелтой прессе сразу выкладывается, а про рейтинг крупнейшего международного агентства со 100-летней репутационной историей — тишина. Почему так? )

10 июля 2019 года. ПАО «Мосэнерго» вошла в топ 5 самых недооценённых компаний России. Планируемый годовой рост — 250-300 %. Розинов Станислав ГК «ФИНАМ»

quaric, кто еще в этом списке?

bayad, Якутская топливно-энергетическая компания (ЯТЭК), Дальневосточное морское пароходство (FESCO), «Соллерс» и Трубная металлургическая компания (TRMK)

quaric,

странно, как вы оцениваете «недоцененность» ?

Разве что относительно каки-то воображаемо-фантастических перспектив роста. Потому как фундаментал никакую недооценность точно не подтверждает.

сегодня, 12:22

сегодня, 12:22

Прогноз результатов Мосэнерго по МСФО за I полугодие: чистая прибыль упала на 22% г/г, до 11,925 млрд руб.

Аналитики ВТБ Капитал

Мосэнерго представит результаты за 1п19 в среду, 14 августа. Мы ожидаем, что показатели прибыли продолжат снижаться, как и в 1к19, поскольку компании будет довольно сложно компенсировать прекращение платежей по ДПМ по некоторым блокам, даже несмотря на рост цен на РСВ на 11% г/г. Более того, мы полагаем, что снижение прибыльности ускорится во втором полугодии, когда начнет проявляться эффект высокой базы, а рост цен на РСВ замедлится. Наша прогнозная цена на горизонте 12 месяцев остается без изменений – 2,10 руб., что предполагает ожидаемую полную доходность на уровне —4%. Мы подтверждаем рекомендацию Продавать.

2к19 – дальнейшее снижение скорректированного показателя EBITDA. На наш взгляд, результаты Мосэнерго за 1п19 отразят ухудшение прибыльности эмитента, в то время как почти все российские генерирующие компании демонстрируют рост показателей прибыли. Согласно нашей оценке, за отчетный период выручка Мосэнерго составила 103 738 млн руб., преимущественно за счет того, что рост цен на РСВ (+11% г/г в 1п19) и увеличение объемов выработки на 7% г/г практически полностью нивелировали снижение выручки по ДПМ, обусловленное прекращением платежей по ТЭЦ-21 и ТЭЦ-27. Тем не менее, мы полагаем, что скорректированная EBITDA за 1п19 составила 21 764 млн руб., что представляет собой снижение на 19% г/г против падения на 27% г/г только в 2к19. Чистая прибыль, согласно нашим расчетам, в 1п19 сократилась на 22% г/г, до 11 925 млн руб. (-49% г/г только в 2к19).

Ожидания в отношении телеконференции. Информацию о телеконференции компания опубликует позже. Мы полагаем, что руководство сможет прокомментировать следующие темы:

• ЧП на ТЭЦ-27 в июле 2019 г. (принимая во внимание быстрое восстановление работы, мы полагаем, что происшествие оказало минимальное воздействие);

• Обмен казначейскими акциями с ОГК-2 (причины и цена покупки, дальнейшие действия в отношении приобретенной доли);

• Дальнейшее участие в программе ДПМ-2;

А также, как мы полагаем, сможет представить свои ожидания в отношении финансовых результатов за 2019 г. и свой взгляд на будущие дивидендные выплаты и капиталовложения в краткосрочной перспективе.

Сохраняем рекомендацию Продавать. Высокие цены на электроэнергию в 1п19 позволят Мосэнерго частично компенсировать сокращение платежей по ДПМ. Однако в 3к19 эффект от окончания ДПМ станет более заметным: исторически в этом квартале показатели теплового и электрогенерирующего бизнеса ТГК (частью которого является Мосэнерго) оказывались под самым сильным давлением. Мы ожидаем, что в 3к19 Мосэнерго снова покажет чистый убыток, что станет тревожным сигналом для акционеров компании. Учитывая такое предстоящее снижение прибыльности, мы полагаем, что даже позитивное развитие событий вокруг дивидендной политики компании не сможет повысить инвестиционную привлекательность ее акций. В частности, при коэффициенте дивидендных выплат в 50% (что не является нашим базовым сценарием) дивидендная доходность акций Мосэнерго в 2019-2020 гг. составит всего 6,6–7,2%, причем динамика прибыли на акцию в 2020 г. будет отрицательной. Мы подтверждаем нашу рекомендацию Продавать.

1prime.ru/experts/20190808/830225578.html- Мосэнерго - чистая прибыль за 1 п/г РСБУ составила 12 млрд 371 млн рублей, -20%

ПАО «Мосэнерго» публикует бухгалтерскую отчетность за I полугодие 2019 года, подготовленную в соответствии с российскими стандартами бухгалтерского учета.

В I полугодии 2019 года выручка ПАО «Мосэнерго» составила 103 млрд 982 млн рублей, сократившись на 3,5% по сравнению с аналогичным показателем I полугодия 2018 года. Основными факторами, повлиявшими на снижение показателя, стали окончание срока действия договоров о предоставлении мощности в отношении трех объектов ДПМ, а также снижение отпуска тепловой энергии на 9,3% из-за более теплой погоды в отчетном периоде. При этом рост выработки электроэнергии в отчетном периоде составил 6,8%.

Себестоимость продаж выросла на 2,7% и составила 90 млрд 980 млн рублей — в основном в результате увеличения расходов на топливо на 2%.

Авто-репост. Читать в блоге >>> сегодня ожидаем: Мосэнерго: РСБУ 2 кв

см. календарь по акциям

Амиран, а вот и трындец подкрадывается- Мосэнерго - в I полугодии 2019 года увеличило выработку электроэнергии на 6,8%

В ПАО «Мосэнерго» подведены итоги производственной деятельности за I полугодие 2019 года.

Электростанции компании в январе-июне 2019 года году выработали 32,32 млрд кВт∙ч электроэнергии — на 6,8% больше аналогичного показателя 2018 года (30,27 млрд кВт∙ч). Рост объемов производства связан с изменением состава оборудования, находящегося в ремонте на отчетный период, сокращением аварийных ремонтов оборудования, а также необходимостью обеспечения надежности энергосистемы в период высоких температур наружного воздуха в соответствии с диспетчерским графиком, формируемым Системным оператором.

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго» составил 43,51 млн Гкал, что на 9,3% ниже аналогичного показателя 2018 года (47,98 млн Гкал). Снижение показателя связано с более высокой температурой наружного воздуха в отчетный период.

релиз

Авто-репост. Читать в блоге >>> - Мосэнерго - совет директоров согласовал приобретение акций ОГК-2

Совет директоров Мосэнерго согласовал приобретение акций ОГК-2

2.4. Содержание решений, принятых Советом директоров акционерного общества:

ПО ПЕРВОМУ ВОПРОСУ ПОВЕСТКИ ДНЯ.

Об отчуждении (реализации) акций Общества.

Решение принято большинством голосов членов Совета директоров.

Принятое решение:

Согласовать реализацию обыкновенных именных бездокументарных акций ПАО «Мосэнерго» (государственный регистрационный номер 1-01-00085-А, дата регистрации 27.06.2003) в количестве 140 229 451 (Сто сорок миллионов двести двадцать девять тысяч четыреста пятьдесят одна) штука, номинальной стоимостью 1 (Один) рубль каждая, выкупленные ПАО «Мосэнерго» по требованию его акционеров в соответствии с законодательством Российской Федерации и Уставом ПАО «Мосэнерго».

Определить цену реализуемых акций ПАО «Мосэнерго» равной средневзвешенной цене, рассчитанной по сделкам, совершенным через организатора торговли на рынке ценных бумаг в течение одного торгового дня, на дату совершения сделки.

Авто-репост. Читать в блоге >>>

bayad, благодарю, посмотрю. Речь идет об МСФО?

Григорий Богданов, и РСБУ, и МСФО

bayad, да, я нашел то, о чем вы говорите. Очень интересно. Подождем развязки.

Будет в определенном смысле очень приятно ошибиться и в дальнейшем разобрать ошибки, вернувшись к материалу.

Спасибо!

bayad, как-то у них так сложилось, что напирают на РСБУ. Я включил сценарий с МСФО, все может быть. Могут поменять. Спасибо за комментарий!

Григорий Богданов, обратите внимание на вчерашнее обсуждение на ветке Малышка по ФА на МФД. Там со ссылками указывалось, почему сделка не должна влиять на ЧП за 2019 год

bayad, благодарю, посмотрю. Речь идет об МСФО?

bayad, как-то у них так сложилось, что напирают на РСБУ. Я включил сценарий с МСФО, все может быть. Могут поменять. Спасибо за комментарий!

Григорий Богданов, обратите внимание на вчерашнее обсуждение на ветке Малышка по ФА на МФД. Там со ссылками указывалось, почему сделка не должна влиять на ЧП за 2019 год

Григорий Богданов, почему такой упор на 35% по РСБУ? Это ведь не прописано в див политике, как у дочек Россетей. Не является ориентиром от Минфина, которой нацелен на 50% от МСФО Дивиденды как % от прибыли РСБУ — добрая воля ГЭХа. За 2019 могут поменять как захотят. Неопределенность по дивам была как до этой сделки, так и после нее. Кроме того, в отчетах указано, что прибыль-убыток по продаже казначейских акций не влияет на прибыль-убыток текущего года. Скажем, для МСФО он просто учтется в нерапределенке прошлых лет

bayad, как-то у них так сложилось, что напирают на РСБУ. Я включил сценарий с МСФО, все может быть. Могут поменять. Спасибо за комментарий!

Григорий Богданов, почему такой упор на 35% по РСБУ? Это ведь не прописано в див политике, как у дочек Россетей. Не является ориентиром от Минфина, которой нацелен на 50% от МСФО Дивиденды как % от прибыли РСБУ — добрая воля ГЭХа. За 2019 могут поменять как захотят. Неопределенность по дивам была как до этой сделки, так и после нее. Кроме того, в отчетах указано, что прибыль-убыток по продаже казначейских акций не влияет на прибыль-убыток текущего года. Скажем, для МСФО он просто учтется в нерапределенке прошлых лет- «Пятнашки» «ОГК-2» и «Мосэнерго»

Добрый вечер, уважаемые читатели!

Сегодня мы рассмотрим корпоративные события внутри ООО «Газпром энергохолдинг», их причины и последствия. Как сообщалось ранее, две входящие в холдинг структуры, «ОГК-2» и «Мосэнерго», осуществят обмен своими казначейскими пакетами (т.е. ранее выкупленными на баланс акциями собственной компании) с последующей продажей этих пакетов в рынок.

ПАО «ОГК-2» передаст 4 млрд 295 млн 819 тыс. 438 своих акций (почти весь казначейский пакет, состоящий из 4 млрд 376 млн 673 тыс. 498 акций) «Мосэнерго», которое продаст этот пакет. В свою очередь, ПАО «Мосэнерго» передаст 140 млн 229 тыс. 451 акцию «ОГК-2», которая также продаст этот пакет.

Разберём эту ситуацию подробнее, но традиционно обращаю ваше внимание, что этот разбор нельзя воспринимать как инвестиционную рекомендацию и побуждение совершать любые действия в отношении этих бумаг.

Для начала выясним, откуда появилась задача продать данные пакеты. В своём сообщении представители «Газпром энергохолдинга» отмечают, что подобное действие позволит увеличить ликвидность бумаг. Это действительно так, но это, скорее, следствие, чем причина.

Авто-репост. Читать в блоге >>>

«Сегодня около 11.00 мск произошло возгорание газопровода, осуществляющего подачу газа на ТЭЦ-27 ПАО „Мосэнерго“. Данный газопровод не принадлежит „Мосэнерго“, возгорание произошло за пределами территории станции. Генерирующее оборудование ТЭЦ-27 не пострадало. Трансформатор, о возгорании которого сообщили некоторые СМИ, также не принадлежит „Мосэнерго“ и находится за пределами станции. Среди персонала ТЭЦ-27 пострадавших нет», — говорится в сообщении.

ria.ru/20190711/1556424699.html

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: