сегодня, 12:22

Прогноз результатов Мосэнерго по МСФО за I полугодие: чистая прибыль упала на 22% г/г, до 11,925 млрд руб.

Аналитики ВТБ Капитал

Мосэнерго представит результаты за 1п19 в среду, 14 августа. Мы ожидаем, что показатели прибыли продолжат снижаться, как и в 1к19, поскольку компании будет довольно сложно компенсировать прекращение платежей по ДПМ по некоторым блокам, даже несмотря на рост цен на РСВ на 11% г/г. Более того, мы полагаем, что снижение прибыльности ускорится во втором полугодии, когда начнет проявляться эффект высокой базы, а рост цен на РСВ замедлится. Наша прогнозная цена на горизонте 12 месяцев остается без изменений – 2,10 руб., что предполагает ожидаемую полную доходность на уровне —4%. Мы подтверждаем рекомендацию Продавать.

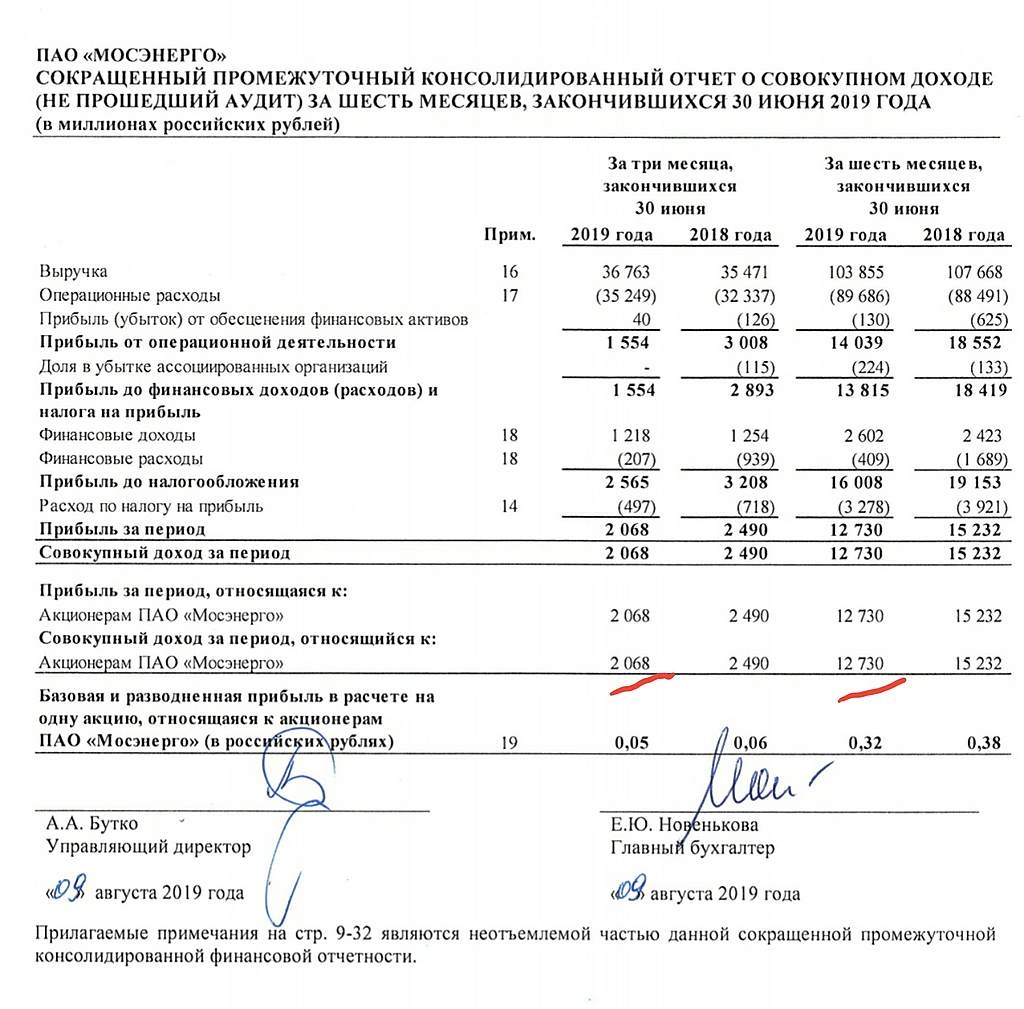

2к19 – дальнейшее снижение скорректированного показателя EBITDA. На наш взгляд, результаты Мосэнерго за 1п19 отразят ухудшение прибыльности эмитента, в то время как почти все российские генерирующие компании демонстрируют рост показателей прибыли. Согласно нашей оценке, за отчетный период выручка Мосэнерго составила 103 738 млн руб., преимущественно за счет того, что рост цен на РСВ (+11% г/г в 1п19) и увеличение объемов выработки на 7% г/г практически полностью нивелировали снижение выручки по ДПМ, обусловленное прекращением платежей по ТЭЦ-21 и ТЭЦ-27. Тем не менее, мы полагаем, что скорректированная EBITDA за 1п19 составила 21 764 млн руб., что представляет собой снижение на 19% г/г против падения на 27% г/г только в 2к19. Чистая прибыль, согласно нашим расчетам, в 1п19 сократилась на 22% г/г, до 11 925 млн руб. (-49% г/г только в 2к19).

Ожидания в отношении телеконференции. Информацию о телеконференции компания опубликует позже. Мы полагаем, что руководство сможет прокомментировать следующие темы:

• ЧП на ТЭЦ-27 в июле 2019 г. (принимая во внимание быстрое восстановление работы, мы полагаем, что происшествие оказало минимальное воздействие);

• Обмен казначейскими акциями с ОГК-2 (причины и цена покупки, дальнейшие действия в отношении приобретенной доли);

• Дальнейшее участие в программе ДПМ-2;

А также, как мы полагаем, сможет представить свои ожидания в отношении финансовых результатов за 2019 г. и свой взгляд на будущие дивидендные выплаты и капиталовложения в краткосрочной перспективе.

Сохраняем рекомендацию Продавать. Высокие цены на электроэнергию в 1п19 позволят Мосэнерго частично компенсировать сокращение платежей по ДПМ. Однако в 3к19 эффект от окончания ДПМ станет более заметным: исторически в этом квартале показатели теплового и электрогенерирующего бизнеса ТГК (частью которого является Мосэнерго) оказывались под самым сильным давлением. Мы ожидаем, что в 3к19 Мосэнерго снова покажет чистый убыток, что станет тревожным сигналом для акционеров компании. Учитывая такое предстоящее снижение прибыльности, мы полагаем, что даже позитивное развитие событий вокруг дивидендной политики компании не сможет повысить инвестиционную привлекательность ее акций. В частности, при коэффициенте дивидендных выплат в 50% (что не является нашим базовым сценарием) дивидендная доходность акций Мосэнерго в 2019-2020 гг. составит всего 6,6–7,2%, причем динамика прибыли на акцию в 2020 г. будет отрицательной. Мы подтверждаем нашу рекомендацию Продавать.

1prime.ru/experts/20190808/830225578.html

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций