Финаме

Финаме БКС Мир Инвестиций

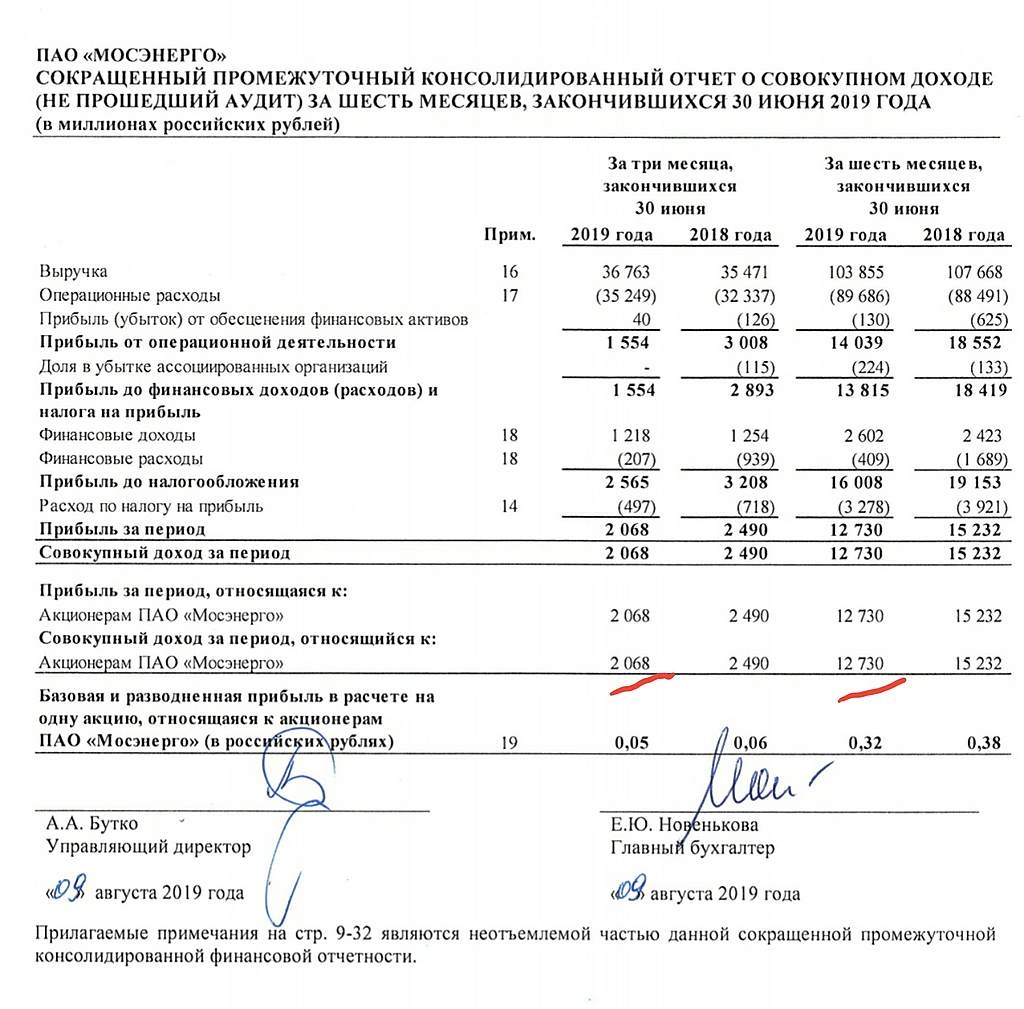

БКС Мир ИнвестицийМосэнерго: EBITDA во 2К19 упала на 22% г/г

Общая выручка выросла до 36.8 млрд руб. (+4% г/г), отразив сильную динамику выручки от продаж электроэнергии (+28% г/г до 18.6 млрд руб.) на фоне высоких цен на РСВ и роста выработки электроэнергии. Однако этот положительный эффект был нивелирован снижением продаж тепловой энергии из-за более теплых погодных условий по сравнению с аналогичным периодом прошлого года и, что еще более важно, снижением выручки от продаж мощности на 17% г/г (до 7.2 млрд руб.) из-за истечения срока действия ДПМ у трех энергоблоков. На уровне EBITDA последнее оказало неблагоприятное влияние на рентабельность, что привело к снижению EBITDA на 22% до 5.5 млрд руб. (рентабельность 15%, -5 пп г/г). Чистая прибыль также пострадала, сократившись до 2.1 млрд руб. (-17% г/г). Тем не менее свободный денежный поток подскочил до 14.9 млрд руб. (+46%) из-за высвобождения оборотного капитала и снижения капзатрат г/г.

Результаты отразили более высокие продажи электроэнергии, что соответствует отраслевым трендам во 2К19, но, как и ожидалось, были подорваны снижением продаж мощности. В связи с этим мы считаем показатели в целом НЕЙТРАЛЬНЫМИ для акций. Телеконференция по итогам 2К19 запланирована на сегодня. У нас нет официального рейтинга Мосэнерго, но мы подчеркиваем, что среди компаний ГЭХ она выглядит менее привлекательной по сравнению с ТГК-1 и ОГК-2, которые предлагают большую стабильность ключевых финансовых метрик и, следовательно, более высокую среднесрочную дивидендную доходность (OGKB/TGKA 7%/10% по финансовым результатам за 2019). Мосэнерго торгуется с EV/EBITDA 2019П 2.1x (против 2.8x в среднем по сектору).Атон

Авто-репост. Читать в блоге >>>