| Число акций ао | 95 786 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 11,4 млрд |

| Выручка | 76,2 млрд |

| EBITDA | 11,4 млрд |

| Прибыль | 1,0 млрд |

| Дивиденд ао | – |

| P/E | 11,3 |

| P/S | 0,1 |

| P/BV | 0,6 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 0,0% |

| Россети Северо-Запад Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Северо-Запад акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Александр Е, спасибо. Сам уже давно не держу поэтому не читал отчет толком. Значит электромонтер был кругом прав и дорогу присоединили таки. Похоже весь позитив для северо-запада на этом кончился. В 2019 нет ведь таких крупных проектов…

Александр Е, спасибо. Сам уже давно не держу поэтому не читал отчет толком. Значит электромонтер был кругом прав и дорогу присоединили таки. Похоже весь позитив для северо-запада на этом кончился. В 2019 нет ведь таких крупных проектов… МРСК Северо-Запада – рсбу/ мсфо

МРСК Северо-Запада – рсбу/ мсфо

95 785 923 138 акций http://fs.moex.com/files/12122 №80

Free-float 30%

Капитализация на 22.02.2019г: 4,789 млрд руб

Общий долг на 31.12.2016г: 30,636 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2017г: 28,848 млрд руб/ мсфо 30,143 млрд руб

Общий долг на 30.09.2018г: 31,123 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2018г: 30,714 млрд руб

Выручка 2016г: 42,433 млрд руб/ мсфо 45,546 млрд руб

Выручка 9 мес 2017г: 32,032 млрд руб/ мсфо 34,568 млрд руб

Выручка 2017г: 44,308 млрд руб/ мсфо 47,869 млрд руб

Выручка 1 кв 2018г: 15,370 млрд руб/ мсфо 16,391 млрд руб

Выручка 6 мес 2018г: 30,425 млрд руб/ мсфо 32,283 млрд руб

Выручка 9 мес 2018г: 44,235 млрд руб/ мсфо 46,914 млрд руб

Выручка 2018г: 61,123 млрд руб

Прибыль 2016г: 456,89 млн руб/ Прибыль мсфо 584,64 млрд руб

Прибыль 1 кв 2017г: 815,07 млн руб/ Прибыль мсфо 893,82 млрд руб

Прибыль 6 мес 2017г: 581,39 млн руб/ Прибыль мсфо 680,95 млрд руб

Прибыль 9 мес 2017г: 315,40 млн руб/ Прибыль мсфо 504,77 млн руб

Убыток 2017г: 2,442 млрд руб/ Убыток мсфо 2,172 млрд руб

Прибыль 1 кв 2018г: 879,71 млн руб/ Прибыль мсфо 938,00 млн руб

Прибыль 6 мес 2018г: 1,003 млрд руб/ Прибыль мсфо 1,180 млрд руб

Прибыль 9 мес 2018г: 458,31 млн руб/ Прибыль мсфо 743,97 млрд руб

Прибыль 2018г: 599,36 млн руб

http://www.mrsksevzap.ru/id_1yearfinreport

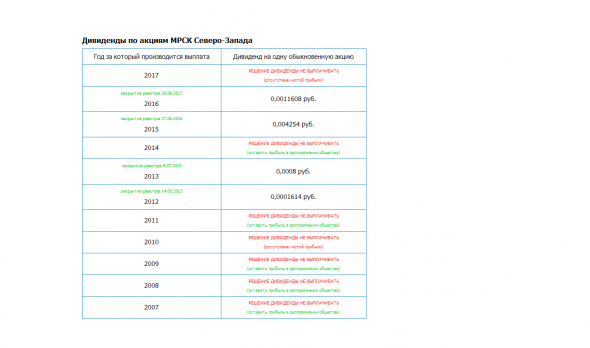

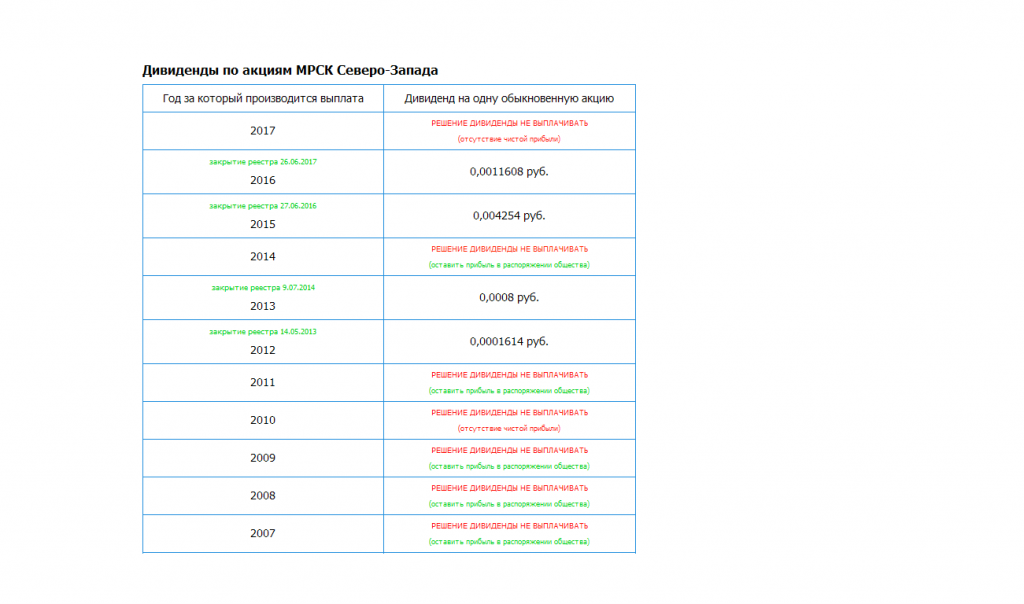

МРСК Северо-Запада — Дивидендная история

http://www.mrsksevzap.ru/investorsdividendpolicy В целом акция по-прежнему мёртвая, продолжаю так считать.

В целом акция по-прежнему мёртвая, продолжаю так считать.

Выручка от передачи электроэнергии сокращается, при постоянном повышении тарифа ФСК рентабельность ещё припадёт.

Большого ТП в 2019 наверное уже не будет, а без него опять полезет убыток.

Впрочем, надо будет поразбираться с отчётностью, результат во-многом определяется прочими доходами/расходами и списаниями. И с коммерческими расходами интересно поразбираться, с нуля выросли за год до миллиарда, м.б. сюда основную прибыль слили.И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

Саша Пушкин, за техприсоединение хорошая цифра 2,4 млрд против прошлогодней 0,8, наверно это оно. Если бы не ТП, результат был бы опять минусовый.

Дивиденды возможно даже будут, но маленькие, заработали всего 0,6 копейки на бумагу.

МРСК Северо-Запада - чистая прибыль по итогам 2018 года составила 599 млн рублей против убытка годом ранее

МРСК Северо-Запада - чистая прибыль по итогам 2018 года составила 599 млн рублей против убытка годом ранее

Выручка ПАО «МРСК Северо-Запада» за 2018 год составила 61 123 млн руб., в том числе:

от услуг по передаче электроэнергии – 40 427 млн руб.,

от перепродажи электроэнергии и мощности 17 541 млн руб.,

от услуг по технологическому присоединению к энергосети – 2 423 млн руб.

Объем выручки от услуг по передаче электроэнергии снизился (5%) по сравнению с прошлым годом на 2 283 млн рублей.

Себестоимость оказанных услуг относительно прошлого года увеличилась пропорционально росту выручки, рост составил 14 433 млн рублей (36%).

Прибыль от продаж за 2018 год составила 4 427 млн рублей, что превышает показатель прошлого года на 1 321 млн рублей.

Долгосрочные обязательства Общества на конец года снизились на 175 млн руб… Краткосрочные обязательства увеличились на 1691 млн руб, в том числе за счет увеличения краткосрочных

читать дальше на смартлабе

И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

Саша Пушкин, блин, мы все пропустилиМРСК Северо-Запада – Прибыль рсбу за 2018г: 599,36 млн руб против убытка 2,44 млрд (г/г)

МРСК Северо-Запада – рсбу/ мсфо

95 785 923 138 акций http://fs.moex.com/files/12122 №80

Free-float 30%

Капитализация на 22.02.2019г: 4,789 млрд руб

Общий долг на 31.12.2016г: 30,636 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2017г: 28,848 млрд руб/ мсфо 30,143 млрд руб

Общий долг на 30.09.2018г: 31,123 млрд руб/ мсфо 32,024 млрд руб

Общий долг на 31.12.2018г: 30,714 млрд руб

Выручка 2016г: 42,433 млрд руб/ мсфо 45,546 млрд руб

читать дальше на смартлабе

Марэк, опа! В выходные чтоль отчет вышел?

Прибыли то кот наплакал)))

Чую ливанут ее еще мощнее завтра))- smart-lab.ru/blog/524119.php

МРСК Северо-Запада

«Эта МРСК наоборот проводила формирование крупных резервов по сомнительным долгам в 2017 году, когда компания показала убыток. В результате чего, начисление резервов в этом году значительно уменьшилось по отношению к прошлому году. Как результат в этом году прибыль вместо убытка годом ранее.»

- И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

Товарищи инвесторы!!! С Праздником — 75-летием Освобождения города Ленинграда от немецкой Блокады!!!

Товарищи инвесторы!!! С Праздником — 75-летием Освобождения города Ленинграда от немецкой Блокады!!!

- МРСК Северо-Запада - чистая прибыль по МСФО за 9 месяцев 2018 года составила 744 млн рублей

Выручка МРСК Северо-Запада за 9 месяцев 2018 года составила 46 914 млн рублей, в том числе от услуг по передаче электроэнергии – 26 878 млн рублей, от реализации электроэнергии – 19 278 млн рублей, от услуг по технологическому присоединению – 286 млн рублей. Общее увеличение выручки по сравнению с аналогичным периодом 2017 года составило 12 346 млн рублей (36%). Объем выручки от реализации электроэнергии увеличился на 14 546 млн рублей, что связано с началом исполнения Обществом функций гарантирующего поставщика с 01 января 2018 года на территории Архангельской области в соответствии с Приказом Минэнерго РФ от 22.12.2017 №1202 и с 01 апреля 2018 года на территории Вологодской области в соответствии с Приказом Минэнерго РФ от 23.03.2018 г. №178.

читать дальше на смартлабе Цена стала интересной для покупки.

Взял 200лотов по 5.68коп. Свозят на 5% ниже — добавлю столько же. И так далее. (Больше среднего дневного объёма (1000лотов) в портфель не возьму.)

Выйду с прибылью 10-20% на годовом отчёте. А может, оставлю на год (при общем росте ММВБ).

Продавцы, испугавшиеся убытка в 3м квартале, не догоняют, что:

1. Это северный регион, и максимальная прибыль от передачи э/э здесь в зимний период.

2. Все проблемные энергосбыты в СЗ уже лишены статуса, их бизнес передан в нормальные руки. Убытки этого и предующего года больше не повторятся.

3. В 4м квартале придут дополнительные 1.5 ярда чистой прибыли от техприсоединения освещения платной автодороги Москва-СПб и газопровода Ухта-Торжок.

4. Бумажка не перекуплена. На хороших фин.показателях рост здесь возможен (в отличие от МРСК ЦП и Волги, которым уже ничего не поможет).

Электромонтёр, деньги от техприсоединения в дивиденд не идут. Разве не так? Тогда оикуда такие дивные дивы? Ждете прорыаноно 4 кв?Цена стала интересной для покупки.

Взял 200лотов по 5.68коп. Свозят на 5% ниже — добавлю столько же. И так далее. (Больше среднего дневного объёма (1000лотов) в портфель не возьму.)

Выйду с прибылью 10-20% на годовом отчёте. А может, оставлю на год (при общем росте ММВБ).

Продавцы, испугавшиеся убытка в 3м квартале, не догоняют, что:

1. Это северный регион, и максимальная прибыль от передачи э/э здесь в зимний период.

2. Все проблемные энергосбыты в СЗ уже лишены статуса, их бизнес передан в нормальные руки. Убытки этого и предующего года больше не повторятся.

3. В 4м квартале придут дополнительные 1.5 ярда чистой прибыли от техприсоединения освещения платной автодороги Москва-СПб и газопровода Ухта-Торжок.

4. Бумажка не перекуплена. На хороших фин.показателях рост здесь возможен (в отличие от МРСК ЦП и Волги, которым уже ничего не поможет).

Электромонтёр, по региону Ленэнерго ниже 100 рублей всё ещё интересен с гарантией 10% дд- МРСК Северо-Запада - чистая прибыль по РСБУ за 9 мес выросла на 45% г/г

МРСК Северо-Запада — чистая прибыль по РСБУ за 9 мес выросла на 45% г/г

http://www.mrsksevzap.ru/cs/Satellite?blobcol=urldata&blobheader=application%2Fpdf&blobheadername1=Content-Disposition&blobheadername2=MDT-Type&blobheadervalue1=inline%3B+filename%3DForma_2_30.09.2018.pdf&blobheadervalue2=abinary%3B+charset%3DUTF-8&blobkey=id&blobtable=MungoBlobs&blobwhere=1384349659815&ssbinary=true

читать дальше на смартлабе - МРСК Северо-Запада вернет себе долги Архэнергосбыта?

Сегодня в ДП статья по МРСК Северо-Запада: https://www.dp.ru/a/2018/10/15/Garant_kontribucii

Контора в прошлом году была убыточна из-за списания долгов на 4,4 млрд руб и не стала платить дивиденды. Причина — банкротство сбытов в Архангельской обл и Вологодской обл. В этом году МРСК СЗ, самая прибыльная сетевая компания, если не брать в расчет МРСК Юга и Ленэнерго, рост в которых спрогнозировать было сложно.

Ссылка на табличку

МРСК СЗ в итоге взял на себя статус гарантирующего поставщика, а потребители стали напрямую платить МРСК.

Но для МРСК СЗ это геморрой, заниматься учетом и сбором денег, так как нужна абонентская служба, контролеры и т.п.

В итоге в Архангельске по конкурсу прошло ООО «ТГК-2 Энергосбыт», который гарантировал, что выплатит Архэнергосбыту 1,8 млрд руб долгов.

Может деньги таки дойдут до МРСК СЗ?

Конкурс по Вологде еще не состоялся.

Я не разбираюсь в МРСК, но посматриваю за ними, отслеживаю новости, которые периодически выходят. МРСК СЗ увлекся, побывав на собрании акционеров в июне.

читать дальше на смартлабе - Финансовые результаты МРСК Северо-Запада за 1 полугодие и итоги телеконференции в целом нейтральные - АТОН

МРСК Северо-Запада: финансовые результаты за 1П18 и телеконференция

Результаты. Выручка увеличилась на 34% г/г, достигнув 32.3 млрд руб. за счет роста объемов продаж электроэнергии и получения статуса гарантирующего поставщика Архангельской и Вологодской областей. Индексация тарифов также внесла свой вклад в рост выручки: средний темп роста на уровне 4.2% превысил прогнозируемый уровень инфляции (4%). EBITDA выросла на 7% г/г до 4.4 млрд руб. за счет роста выручки, в то время как рост операционных расходов оказался чуть медленнее роста выручки (+32% г/г до 30.5 руб). Дебиторская задолженность упала на 17% г/г до 9.6 млрд руб. (на 2 млрд руб. ниже, чем планировалось).

Телеконференция. Чистая прибыль за 2018 по МСФО должна составить 2.2 млрд руб. Компания должна получить возмещение накопленного сглаживания в размере 6 млрд руб.в течение следующих пяти лет (1.6 млрд руб. в 2018). Менеджмент заявил, что зарезервировал 390 млн руб. на выплату дивидендов за 2018 в своем финансовом плане, что предполагает коэффициент выплаты 18% от прогнозного показателя нескорректированной чистой прибыли и высокую дивидендную доходность 6%.

читать дальше на смартлабе - МРСК Северо-Запада - чистая прибыль по МСФО в январе-июне 2018 года выросла в 1,7 раза

Чистая прибыль "МРСК Северо-Запада" по МСФО в январе-июне 2018 года выросла в 1,7 раза по сравнению с аналогичным периодом прошлого года, превысив 1,18 млрд рублей.

Выручка выросла на 33,8% — до 32,283 млрд рублей.

Операционные расходы выросли на 32,5% — до 30,503 млрд рублей.

EBITDA составила 4,335 млрд рублей.

отчет

читать дальше на смартлабе  www.kommersant.ru/doc/3702254

www.kommersant.ru/doc/3702254

Суд арестовал бывшего замдиректора филиала ПАО «МРСК Северо-Запада»Надо понимать, что этот МРСК — это дико изношенные сети и так себе потребители. Сферический Сыктывкар. Всё самое вкусное в этом регионе в Ленэнерго. Спекулятивно бумага где-то интересна, инвестиционно пока нет.

Александр Е, надо также понимать, что этот МРСК это такой монополист и другого нет и быть не может. Поэтому он будет расти как минимум до номинала. Это как минимум.

- Надо понимать, что этот МРСК — это дико изношенные сети и так себе потребители. Сферический Сыктывкар. Всё самое вкусное в этом регионе в Ленэнерго. Спекулятивно бумага где-то интересна, инвестиционно пока нет.

Россети Северо-Запад - факторы роста и падения акций

- Чистая прибыль за 2024г. может быть положительная (за счет продажи Псковэнергосбыт) и могут заплатить дивиденды (05.12.2024)

- Чистая прибыль по годам летает от положительного значения к отрицательному и нет постоянства (05.12.2024)

- Дивиденды уже не платились 4 года (05.12.2024)

- Возможно обесценение активов по итогу 2024г. и ЧП снизится (05.12.2024)

- Капекс у компании вырастет в 2025 году на +78,3% до рекордных 16,4 млрд руб. (05.12.2024)

- В 2 регионах присутствия (Архангельске и Коми) очень низкие тарифы на передачу (05.12.2024)

Россети Северо-Запад - описание компании

ПАО «МРСК Северо-Запада» (ИНН 7802312751) с 1 апреля 2008 года действует как единая операционная компания (ранее — 100%-ная дочерняя компания РАО «ЕЭС России»).

В её состав входят семь филиалов:

Архэнерго, Вологдаэнерго, Карелэнерго, Колэнерго, Комиэнерго, Новгородэнерго, Псковэнерго.

Территория обслуживания компании — 1.6 млн кв. км с населением около 5.9 млн человек.

Общая протяженность воздушных и кабельных линий электропередачи составляет 175.8 тыс. км, суммарная трансформаторная мощность подстанций составляет 19.03 тыс. МВА.

Уставный капитал компании составляет 9.579 млрд руб. 55.38% акционерного капитала МРСК Северо-Запада принадлежит ПАО «Российские сети».

Крупнейшие пром. потребители: Северсталь, ККТ, Акрон, ЕвроХим, Карельский Окатыш, СУАЛ.