| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 37,1 млрд |

| Выручка | 129,1 млрд |

| EBITDA | – |

| Прибыль | 10,9 млрд |

| Дивиденд ао | – |

| P/E | 3,4 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Электромонтёр, То что цена будет прижата это наверное факт, но суть в том, что допка быстро не делается. И она могла быть запланирована и объявлена на Сочи, а потом стратегия поменялась и решили поднимать тарифы и через монополии пополнять бюджет. Еще 2 года назад МРСК-Волги, ели концы с концами сводила. О каком займе может быть речь, если и так она ели в ноль выходит? И по поводу допки мне кажется шансов, что-то получить вообще нет, мне с тобой, все заберет другой стратегический держатель, а в сети разместили, чтобы соблюсти процедуру. Каждый может приобретать относительно своей доли участия, у меня доля мизерная и купить я смогу на копейки, даже и тысяча не наберется. больше гемороя, проще с рынка.

Электромонтёр, То что цена будет прижата это наверное факт, но суть в том, что допка быстро не делается. И она могла быть запланирована и объявлена на Сочи, а потом стратегия поменялась и решили поднимать тарифы и через монополии пополнять бюджет. Еще 2 года назад МРСК-Волги, ели концы с концами сводила. О каком займе может быть речь, если и так она ели в ноль выходит? И по поводу допки мне кажется шансов, что-то получить вообще нет, мне с тобой, все заберет другой стратегический держатель, а в сети разместили, чтобы соблюсти процедуру. Каждый может приобретать относительно своей доли участия, у меня доля мизерная и купить я смогу на копейки, даже и тысяча не наберется. больше гемороя, проще с рынка.

Юрий Желудев, возможно дивиденд 8р в ЛенПрефах как раз для того, чтоб нужные люди легко вышли.

Вот кто-то же после отсечки неделю айсбергами по 52р лил. И перед отсечкой по 57р можно было сколько хочешь набрать. Я как раз набирал. Там по 25млн р в день продавали.

Что, если это не лох был (слишком много денег у него), а инсайдер?

Электромонтёр, очень интересная версия.

Конспирологическая, но интересная конечно

Я тоже что-т сомневаюсь что сверхдивиденды в префах Ленки долго протянут, но на логическом скорее уровне- Электромонтёр, на самом деле они скрыли около 50% своей прибыли через различные не операционные стать (типа обесценение) и выплатили только 45%. если посмотришь отчет МСФО и уплаченный налог на прибыль то поймешь, я лично в 2016 ждал гораздо больших дивидендов. Но реально 95% процентов это нормально, если глобального ничего не строят, а новые опоры и трансформаторы проводят по статье не основные средства, а себестоимость передачи.

- Электромонтёр, Это абсурд, то что ты написал. Допка к основному капиталу вообще копеечная, ради такого так не заморачиваются. Да и дивы были хорошие, значит деньги есть, плюс индексации и тд и тп.

- Электромонтёр, есть такая компания транснефть, так там кинули просто Щербовича по префам, он возмутился, но потом его уговорили продать их, и опять устав стал выполняться. Если очень нужно партии, то плевать, что записано в уставе и какие права у акционеров. Тут надо в корень зреть, у кого на руках лежат эти префы. Если у правильных людей, то можно не бояться, их не обидят, а если у случайных счастливчиков, то кинут и долго думать об этом не будут!)

- По поводу допки я думаю, что вообще не стоит этим заниматься, цену и так укатают к 10 копейкам. Всегда цена на рынке приблизительно равна оферте. Размещение по допке очень маленькое, всего 380 мил. Акционер имеет право купить пропорционально своей доле участия и велика вероятность тем у кого меньше миллиона в акциях, что им удовлетворят всего на пару тысяч. А следовательно-овчинка выделки не стоит. Эта тема интересна тем у кого миллиарды в акциях и через рынок им очень тяжко докупать.

Банковские реквизиты

Банковские реквизиты

для оплаты расходов, связанных с изготовлением копий документов:

Место нахождения: 410031, г. Саратов, ул. Первомайская, д. 42/44

ИНН 6450925977

КПП 997450001

Получатель: Публичное акционерное общество «Межрегиональная распределительная сетевая компания Волги»

Р/с 40702810256020102436

К/с 30101810500000000649

БИК 046311649

Банк получателя: Саратовское ОСБ №8622

Требования о предоставлении копий документов могут быть направлены:

— по адресу электронной почты: ir@mrsk-volgi.ru;

— факсимильным сообщением по номеру: (8452) 28-34-82;

— почтовой связью по адресу: 410031, г. Саратов, ул. Первомайская, д. 42/44.

Способы получения копий документов:

Документы могут быть высланы почтовым отправлением или получены в Департаменте корпоративного управления и взаимодействия с акционерами ПАО «МРСК Волги».

Тел. для справок (8452) 30-25-31.

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/informatsiya_dlya_aktsionerov/

Горячая линия для акционеров

Ягоденко Надежда Анатольевна,

ведущий специалист отдела взаимодействия с акционерами и инвесторами

Тел.: (8452) 30-25-04

Старостина Ирина Яковлевна,

ведущий специалист отдела взаимодействия с акционерами и инвесторам

Тел.: (8452) 30-25-31

Вы также можете направлять свои вопросы:

по адресу электронной почты: ir@mrsk-volgi.ru

факсимильным сообщением по номеру: (8452) 28-34-82;

почтовой связью по адресу: 410031, г. Саратов, ул. Первомайская, д. 42/44.

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/goryachaya_liniya_dlya_aktsionerov/

- andy cha, Какая нахрен налоговая ты чего паренек? Есть налогооблагаемая прибыль, а есть не налогооблагаемая. К примеру как пишет Электромантер, они сделают оценку сетей и окажется, что сети куплены гораздо дороже чем их фактическая стоимость. Этого отчета достаточно, что-бы записать убыток на баланс, но этот убыток уменьшает прибыль, но он не засчитывается при расчете налоговой базы. Его можно записать в убыток для расчета налогооблагаемой базы только после продажи сетей за меньшую стоимость. Как скрыть прибыль? Да очень просто, создается Юр. лицо с передачей всех активов. Вся прибыль висит на новом юр. лице и налоги платятся, а на балансе ленэнерго висит только новое юр. лицо. Можно допку по префам сделать и размыть долю, где основными участниками в приобретении акций будет государство. Здесь вообще полно различных вариантов для творчества. Когда преф стоит выше обычки, его лучше не трогать, а тут в десятки раз превышает. Лучше играть на закрытие ГЭПА после отсечки.

- aom, Ниже разместил ссылку, есть форма заявления на покупку по 10 коп/акц., из размещаемой допки. Укажите какое количество хотите купить, перечисляйте деньги и вам продадут акции МРСК «Волги». Только не торопитесь, без толкотни, акций всем хватит 3,1 млрд акций на 310 млн руб.

13.09.2017 16:19

ПАО «МРСК Волги»

Приглашение делать предложения (оферты) о приобретении размещаемых акций Публичного акционерного общества «Межрегиональная распределительная сетевая компания Волги»

www.e-disclosure.ru/portal/event.aspx?EventId=XJ1ISVi47kqj6Dt97C8DiA-B-B

Для этого могут спрятать прибыль в РСБУ, а оставить в МФСО, ведь на префы с РСБУ считают, а на обычку с МФСО.

Техническая возможность есть, в Россетях в этом году так сделали, и дивиденд на префы там будет одинаковый с обычкой.

Электромонтёр, поясните пожалуйста: то есть можно спокойно занижать прибыль по РСБУ? То есть налогоблагаемую базу? Тогда зачем они вообщи показывают прибыль по РСБУ и платят налоги? на отчет за 3 квартал стоит быть в акциях Россетей. не исключаю сильный рост

на отчет за 3 квартал стоит быть в акциях Россетей. не исключаю сильный ростМожет быть я сильно забегаю вперед, но до конца квартала осталось всего 12 торговых сессий...

========================

а на отчет за 3 квартал стоит быть в акциях Сеточки.

что-то через чур шоколадный в моих прикидках отчет намечается.

Возможно прибыль за 3кв. будет выше Чистой прибыли за 1 полугодие …

Только рост акций дочек:МРСК (большая часть +100%),

МОЭСК +10%,

Ленэнерго +20%…

в моих прикидках рост составил более +40 млрд.р. в 3 квартале...

Но помимо бумажной прибыли есть еще и реальная.

Тарифы МРСК подняли с 1 июля на 7,6%, ФСК на 3%…

что получим в итоге?… даже интересно

Удачных инвестиций Господа… :)- 12.09.2017 16:16

ПАО «МРСК Волги»

Итоги осуществления преимущественного права приобретения ценных бумаг

2.1.1. Вид, категория (тип), серия и иные идентификационные признаки ценных бумаг: акции обыкновенные именные бездокументарные

2.1.4. Количество размещаемых ценных бумаг и номинальная стоимость каждой ценной бумаги: 8 996 857 669 (Восемь миллиардов девятьсот девяносто шесть миллионов восемьсот пятьдесят семь тысяч шестьсот шестьдесят девять) штук номинальной стоимостью 10 (Десять) копеек каждая

2.1.5. Способ размещения ценных бумаг: открытая подписка

2.1.6. Цена размещения ценных бумаг лицам, имеющим преимущественное право их приобретения: 10 (Десять) копеек за одну акцию

2.1.8. Дата, на которую составлялся список лиц, имеющих преимущественное право приобретения размещаемых ценных бумаг: 05 сентября 2016 года

2.3. Срок действия преимущественного права:

Дата начала срока действия преимущественного права приобретения размещаемых ценных бумаг: 09 ноября 2016 года

Дата окончания срока действия преимущественного права приобретения размещаемых ценных бумаг: 04 сентября 2017 года

2.4. Количество дополнительных акций Общества, размещенных в результате осуществления преимущественного права их приобретения: 5 891 257 586,807941 (Пять миллиардов восемьсот девяносто один миллион двести пятьдесят семь тысяч пятьсот восемьдесят шесть целых восемьсот семь тысяч девятьсот сорок одна миллионная) штук

2.5. Количество дополнительных акций Общества, оставшихся к размещению по открытой подписке после размещения акций лицам, включенным в список лиц, имеющих преимущественное право приобретения дополнительных акций Общества:

3 105 600 082,192059 (Три миллиарда сто пять миллионов шестьсот тысяч восемьдесят две целых сто девяносто две тысячи пятьдесят девять миллионных) штук

2.6. Дата подведения итогов осуществления преимущественного права приобретения размещаемых ценных бумаг: 08 сентября 2017 года

www.e-disclosure.ru/portal/event.aspx?EventId=0cw818N0tE-Ckth8f1szOpA-B-B - небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

Важные изменения в портфеле и обзор МосЭнерго

Важные изменения в портфеле и обзор МосЭнергоДобрый день!

За последние несколько дней произошло очень много интересных событий, каждое из которых заслуживает отдельной статьи, но поскольку для нас важнее скорость получения информации, я решил объеденить все в один обзор. Вообще же сейчас рекомендую усиленно следить за рынком, так как компании активно публикуют финансовые отчеты за 1 полугодие 2017 года.

Итак, сразу спойлер, а затем по каждой теме чуть подробнее.

1. МРСК Волги — вышел рекордный отчет, достигнута вторая цель, но это еще не все.

2. Лензолото — провальный отчет по МСФО, закрываем рекомендацию досрочно

3. МосЭнерго — еще одна недооцененная компания в наш портфель и рекомендация.

Теперь чуть подробнее и начнем с Лензолото.

1. Компания Лензолото опубликовала отчет по итогам 1 полугодия по стандарту МСФО — результат убыток. Вот основные данные отчета

А вот во что превратились мультипликаторы, рассчитанные от этих данных

Само собой, такие компании нас не могут больше интересовать — закрываем нашу текущую рекомендацию и продаем бумаги (мы уже продали и обновили портфель financemarker.ru). На странице рекомендаций старая рекомендация по Лензолото более не активна и имеет отдельный статус

При этом, как видите, мы все равно смогли заработать на данной идее, но больше она нас не интересует.

2. Супер энергетика: МРСК Волги и Мосэнерго

Эти две компании я решил объединить, так как у них уже много общего для нас с вами:

1. В 2016 году Мосэнерго стала главным лидером роста в нашем портфеле, мы более чем удвоились на покупке акций, так же как и в 2017 году наш главный лидер это МРСК Волги, по которой мы уже достигли 2 ценовые отметки, начиная покупать компанию по цене 0.06 рубля.

2. Обе компании отчитались отличными финансовыми результатами по итогам 1 полугодия 2017 года по МСФО. Вот основные данные

3. Обе компании по-прежнему недооценены рынком и имеют отличные мультипликаторы

4. И наконец, именно эти компании сейчас являются лидерами отрасли на нашей диаграмме недооцененности

Здесь хочу заметить важное движение, которое сделала МРСК Волги на диаграмме. Если на момент прошлого обзора - http://investprogram.ru/index.php/91-nedootsenennye-kompanii-mrsk-volgi-obzor-i-rekomendatsii-chast-2 МРСК Волги была ближе к точке начала координат (0;0), то сейчас она уже уступает как раз Мосэнерго. Это и понятно, ведь компания показала невероятный рост за последние месяцы — и все равно запас хода и потенциал еще приличные. Однако движение это не стоит упускать из виду, так как настанет момент, когда можно будет выходить из позиции и переходить в другие акции.

3. Ударный рост МРСК Волги

Вот что сделали акции компании за какой-то месяц + выстрел после публикации отчета за 1 полугодие по МСФО (кстати на financemarker.ru мы опубликовали рассчитанные мультипликаторы по новому отчету день в день с его выходом, поэтому у всех наших PRO подписчиков была отличная возможность поучаствовать в этом росте, не говоря уже о том, что мы рекомендуем акции компании к покупке уже полгода).

Наша вторая рекомендация исполнилась всего за 1 месяц, что в пересчете на годовой доход дает цифру 497%.

Выдыхаем и подводим итоги:

1. Продаем Лензолото

2. Держим МРСК Волги дальше — новая цель под номером 3 доступна в разделе рекомендаций на http://financemarker.ru

3. МосЭнерго — новая компания в наш портфель и новый лидер в энергетике по мультипликаторам. Точная рекомендация будет также доступна на http://financemarker.ru

Спасибо!

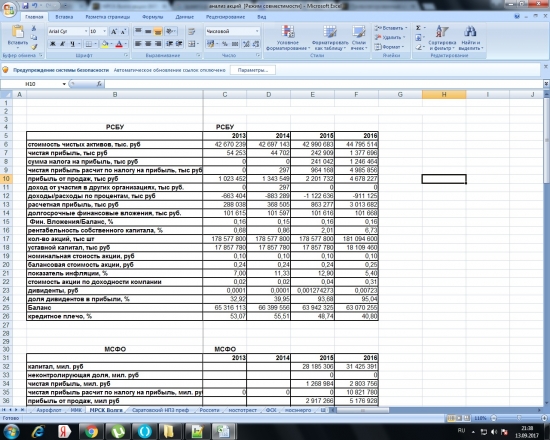

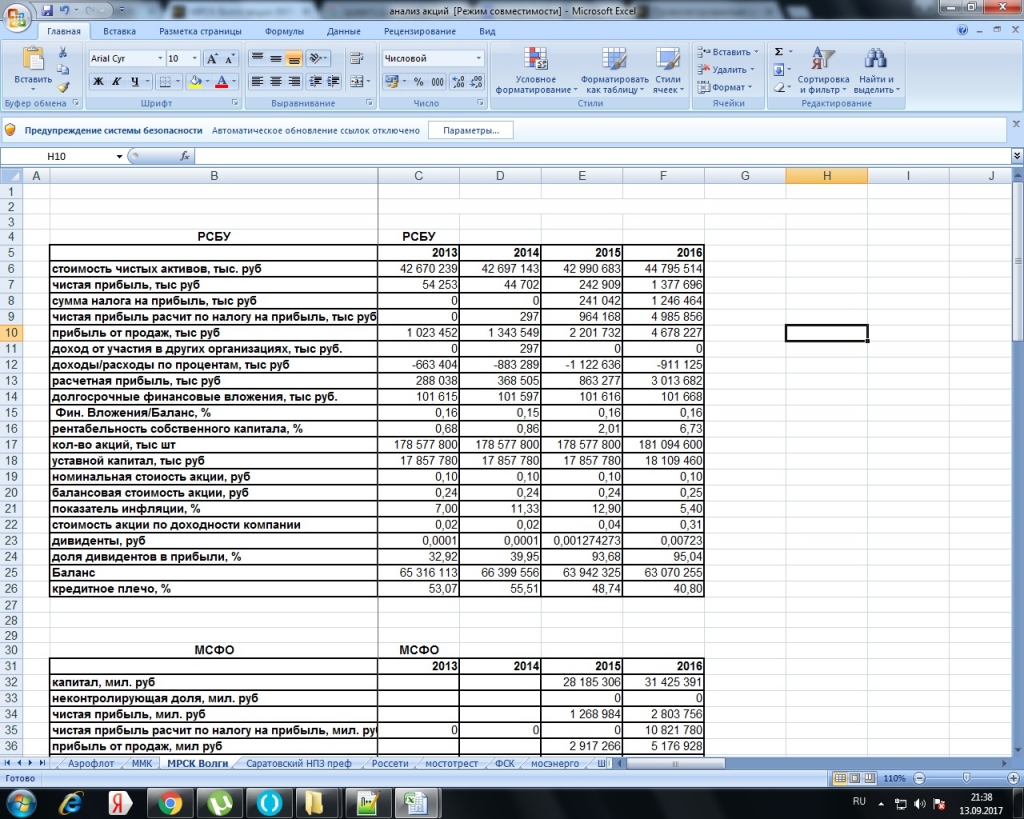

МРСК Волги - чистая прибыль по МСФО за 1 п/г выросла почти в 4 раза и составила 2,1 млрд руб

МРСК Волги - чистая прибыль по МСФО за 1 п/г выросла почти в 4 раза и составила 2,1 млрд руб

Чистая прибыль МРСК Волги по МСФО за 1 п/г выросла почти в 4 раза и составила 2,1 млрд руб

Выручка +10% и составила 27,9 млрд руб

отчет

- Вышел отчет по МСФО за первое полугодие. Прибыль за 6 месяцев составила 2 070 090 тыс. против 433 503 год назад.

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/