Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВышел отчёт. Ожидаемо слабоватый. Выручка чуть подросла, валовая прибыль, прибыль от продаж и чистая прибыль продолжают падение. Чтобы повторить годовой результат, надо теперь за 3-4 кв зарабатывать 3 млрд.

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 35,2 млрд |

| Выручка | 129,1 млрд |

| EBITDA | – |

| Прибыль | 10,9 млрд |

| Дивиденд ао | – |

| P/E | 3,2 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.18695₽ -0.45%

-

Пытаетесь меня подкалывать насчёт подарочков?

Ну так убирайте разовые вещи из рассмотрения, смотрите на прибыль от операций и все будет яснее.

Вот вам РСБУ, которую вы почему-то игнорируете, здесь вообще падение по всем фронтам.

Это годовая отчётность, в квартальной за 1 кв тенденция продолжается.

Могу поспорить, что полугодие будет выглядеть не лучше.

Александр Е,

1.меня не интересует полугодие, меня интересует пятилетка.

2. выдернутые вами цифры «в вашу пользу» из выгодного вам отчёта, в выгодный вам период не отражают всю долгосрочную тенденцию деятельности компании. И уж тем более не дают оснований делать озвученный вами фатальный вывод.

Я анализировал все мрск. Фундаментальные лидеры — волга с приволжьем.

Ладно. Останемся при своих. Всего вам доброго.

Евдокимов Сергей, и вам. Рынок всех рассудит.

Пытаетесь меня подкалывать насчёт подарочков?

Ну так убирайте разовые вещи из рассмотрения, смотрите на прибыль от операций и все будет яснее.

Вот вам РСБУ, которую вы почему-то игнорируете, здесь вообще падение по всем фронтам.

Это годовая отчётность, в квартальной за 1 кв тенденция продолжается.

Могу поспорить, что полугодие будет выглядеть не лучше.

Александр Е,

1.меня не интересует полугодие, меня интересует пятилетка.

2. выдернутые вами цифры «в вашу пользу» из выгодного вам отчёта, в выгодный вам период не отражают всю долгосрочную тенденцию деятельности компании. И уж тем более не дают оснований делать озвученный вами фатальный вывод.

Я анализировал все мрск. Фундаментальные лидеры — волга с приволжьем.

Ладно. Останемся при своих. Всего вам доброго.- Пытаетесь меня подкалывать насчёт подарочков?

Ну так убирайте разовые вещи из рассмотрения, смотрите на прибыль от операций и все будет яснее.

Вот вам РСБУ, которую вы почему-то игнорируете, здесь вообще падение по всем фронтам.

Это годовая отчётность, в квартальной за 1 кв тенденция продолжается.

Могу поспорить, что полугодие будет выглядеть не лучше.

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

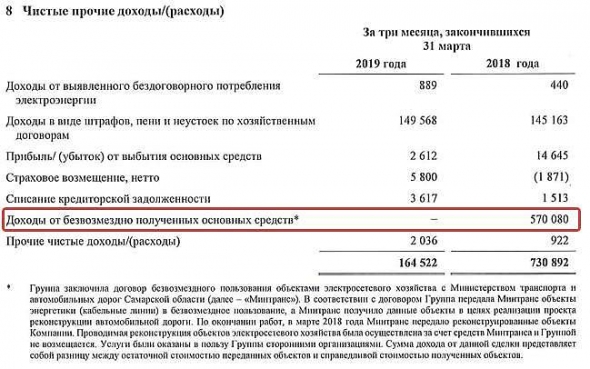

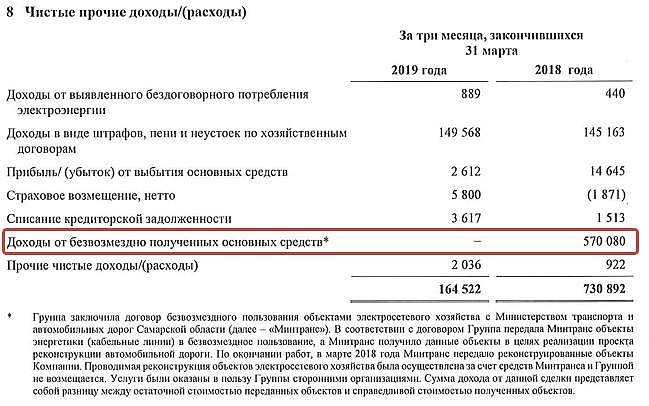

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

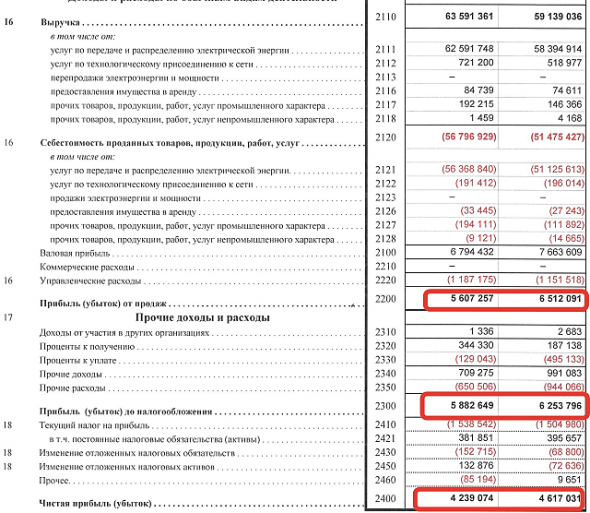

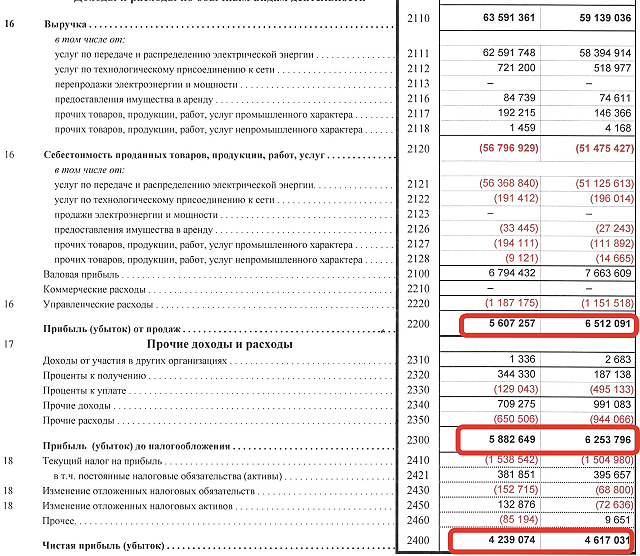

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

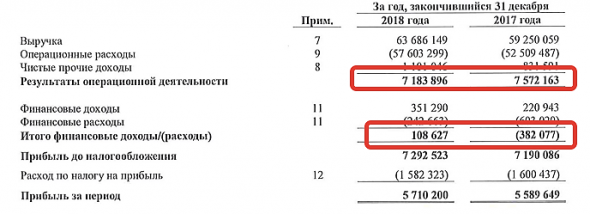

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).

Евдокимов Сергей, так возьмите и перепроверьте! Возьмите отчетность по РСБУ, посмотрите изменение прибыли от продаж. Возьмите отчетность по МСФО, оцените изменение результатов операционной деятельности. Я вижу везде падение. Финам видит. А что видите вы? Откуда взяли ежегодный рост всего, можете цифры показать?

Александр Е, пожалуйста смотрите.

Взамен прошу цифры ваши.

Евдокимов Сергей, я неспроста пишу, что смотреть надо на прибыль от продаж и операционную прибыль, вы зря это упускаете. Посмотрите на них, именно по ним надо судить о тенденциях бизнесе.

Вот вам МСФО. Операционная прибыль падает. ЧП поднялась за счёт финансовых доходов/расходов, это могут быть разовые вещи.

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).

Евдокимов Сергей, так возьмите и перепроверьте! Возьмите отчетность по РСБУ, посмотрите изменение прибыли от продаж. Возьмите отчетность по МСФО, оцените изменение результатов операционной деятельности. Я вижу везде падение. Финам видит. А что видите вы? Откуда взяли ежегодный рост всего, можете цифры показать?

Александр Е, пожалуйста смотрите.

Взамен прошу цифры ваши.Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).

Евдокимов Сергей, так возьмите и перепроверьте! Возьмите отчетность по РСБУ, посмотрите изменение прибыли от продаж. Возьмите отчетность по МСФО, оцените изменение результатов операционной деятельности. Я вижу везде падение. Финам видит. А что видите вы? Откуда взяли ежегодный рост всего, можете цифры показать?Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Пришли сегодня дивы

Алексей Федоров, жадный у вас брокер! Альфа в четверг зачислила.

МРСКашки будут разгонять, как остальную электруху?

МРСКашки будут разгонять, как остальную электруху?Кто как думает. Или мамки россетки хватит?

Vyacheslav1, Александр Nikvich, MikhailFarEast спасибо за мнение. Вариант взять обе бумаги мне нравится.

Vyacheslav1, Александр Nikvich, MikhailFarEast спасибо за мнение. Вариант взять обе бумаги мне нравится.Кто как считает, в долгосрочной перспективе, что лучше взять под дивы- ЦП или все таки Волгу?

Deacon,

Лично у меня обе, взял бы ещё ФСК и СЗ(пока наблюдаю)-это из этого сектора.А решать тебе самому надо…

Александр Nikvich, У меня тоже обе!Кто как считает, в долгосрочной перспективе, что лучше взять под дивы- ЦП или все таки Волгу?

Deacon,

Лично у меня обе, взял бы ещё ФСК и СЗ(пока наблюдаю)-это из этого сектора.А решать тебе самому надо…Кто как считает, в долгосрочной перспективе, что лучше взять под дивы- ЦП или все таки Волгу?

Deacon, у меня обе папиры, но не более на 3% от общего депо каждая. Волга отсечку прошла, жлем уп.- Кто как считает, в долгосрочной перспективе, что лучше взять под дивы- ЦП или все таки Волгу?

Цена уже хорошая

Кто волжаночку держит?

Центурио́н, Я держу и еще купил, цена уж больно хорошая!

Vyacheslav1, все зависит от того кто на какой период торгует

Энди Д, Я не торгую, я инвестирую.

Цена уже хорошая

Кто волжаночку держит?

Центурио́н, Я держу и еще купил, цена уж больно хорошая!Цена уже хорошая

Кто волжаночку держит?

Центурио́н, разве.дивы выплатили, что еще здесь интересного, морозить деньги на год здесь смысла не вижу.

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: