МРСК Волги в тройке лидеров по доходности в этом сезоне - ФинамМРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км. и численностью населения 12,5 миллионов человек. Основной бизнес – передача электроэнергии. Основной акционер — Россети с долей ~68%.

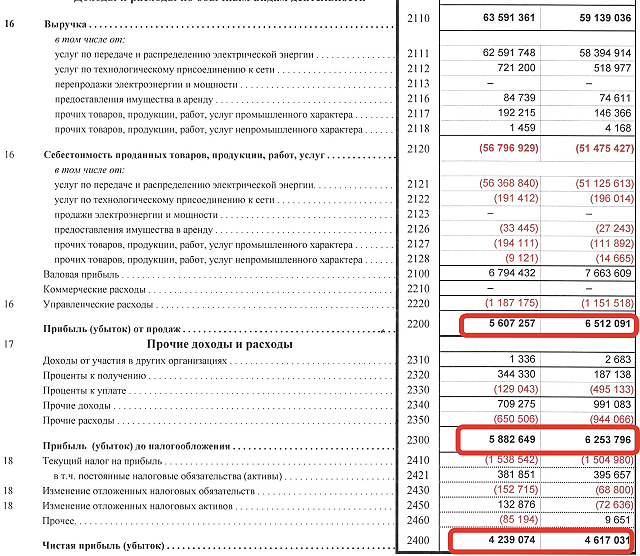

Прибыль сократилась в 1К2019 на 29% до 1,33 млрд.руб., EBITDA — на 15% до 3,07 млрд.руб. на фоне снижения полезного отпуска на 3,1% в связи с меньшим потреблением крупными промышленными клиентами. Выручка от передачи электроэнергии повысилась на 0,5%. На позитивной стороне отметим низкие темпы роста операционных затрат (+2,1%), падение объема потерь на 10,5% г/г и низкую долговую нагрузку при чистом долге 0,22х EBITDA.

По дивидендам акции MRKV находятся в тройке лидеров в этом сезоне при дивиденде 1,32 коп на акцию и доходности 12,3%. Дата закрытия реестра 10 июня. Мы ожидаем, что

в перспективе компания будет оставаться дивидендной историей.

Мы пересмотрели ожидания по прибыли на этот год в меньшую сторону после производственно слабого 1-го квартала до 4,3 млрд.руб. (-24%). Вместе с тем мы отмечаем, что отступление по прибыли происходит от рекордных уровней, и компания сохраняет неплохую операционную рентабельность, генерирует положительный денежный поток, а также поддерживает дивидендные выплаты с высокой доходностью. С 2020 года мы ожидаем улучшения финансовых показателей.

Акции торгуются к российским аналогам с дисконтом в среднем 24%. Мы понижаем целевую цену с 0,134 до 0,126 руб. и рекомендацию с «покупать» до «держать». Потенциал роста мы оцениваем в 17% в перспективе года.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций