Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/MRKV/f/q/RSBU/net_income/

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 36,7 млрд |

| Выручка | 129,1 млрд |

| EBITDA | – |

| Прибыль | 10,9 млрд |

| Дивиденд ао | – |

| P/E | 3,4 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Так, по моим подсчетам чистый долг за год вырос с 6,47 млрд руб до 13,48 млрд руб. Резко выросла краткосрочная задолженность, и снизился кеш

Тимофей Мартынов, я не вижу этого, можете ткнуть «пальцем», где это? я вижу рост себестоимости и проблема в том что как это отразиться на 1 кв 2019, нужен мсфо еще ждать 14 марта где то

V.Abramov, вы правы, я ошибся, сорри

я 12 млн посчитал как 12 млрд, идиот

минусаните там меня кто-нить

Тимофей Мартынов, ага, а что думаете по поводу себестоимости? сейчас наверно это влияние цифровизации возможно, мне так кажется по крайней мере. Мне не понятно это постоянные затраты будут или нет? кто что думает поэтому поводу?

Так, по моим подсчетам чистый долг за год вырос с 6,47 млрд руб до 13,48 млрд руб. Резко выросла краткосрочная задолженность, и снизился кеш

Тимофей Мартынов, я не вижу этого, можете ткнуть «пальцем», где это? я вижу рост себестоимости и проблема в том что как это отразиться на 1 кв 2019, нужен мсфо еще ждать 14 марта где то

V.Abramov, вы правы, я ошибся, сорри

я 12 млн посчитал как 12 млрд, идиот

минусаните там меня кто-нить

Тимофей Мартынов, ага, а что думаете по поводу себестоимости? сейчас наверно это влияние цифровизации возможно, мне так кажется по крайней мере. Мне не понятно это постоянные затраты будут или нет? кто что думает поэтому поводу?

Так, по моим подсчетам чистый долг за год вырос с 6,47 млрд руб до 13,48 млрд руб. Резко выросла краткосрочная задолженность, и снизился кеш

Тимофей Мартынов, я не вижу этого, можете ткнуть «пальцем», где это? я вижу рост себестоимости и проблема в том что как это отразиться на 1 кв 2019, нужен мсфо еще ждать 14 марта где то

V.Abramov, вы правы, я ошибся, сорри

я 12 млн посчитал как 12 млрд, идиот

минусаните там меня кто-нить

Так, по моим подсчетам чистый долг за год вырос с 6,47 млрд руб до 13,48 млрд руб. Резко выросла краткосрочная задолженность, и снизился кеш

Тимофей Мартынов, я не вижу этого, можете ткнуть «пальцем», где это? я вижу рост себестоимости и проблема в том что как это отразиться на 1 кв 2019, нужен мсфо еще ждать 14 марта где то

Так, по моим подсчетам чистый долг за год вырос с 6,47 млрд руб до 13,48 млрд руб. Резко выросла краткосрочная задолженность, и снизился кеш

Реальный денежный поток по РСБУ сократился за год с 10,4 млрд до 8,4 млрд руб

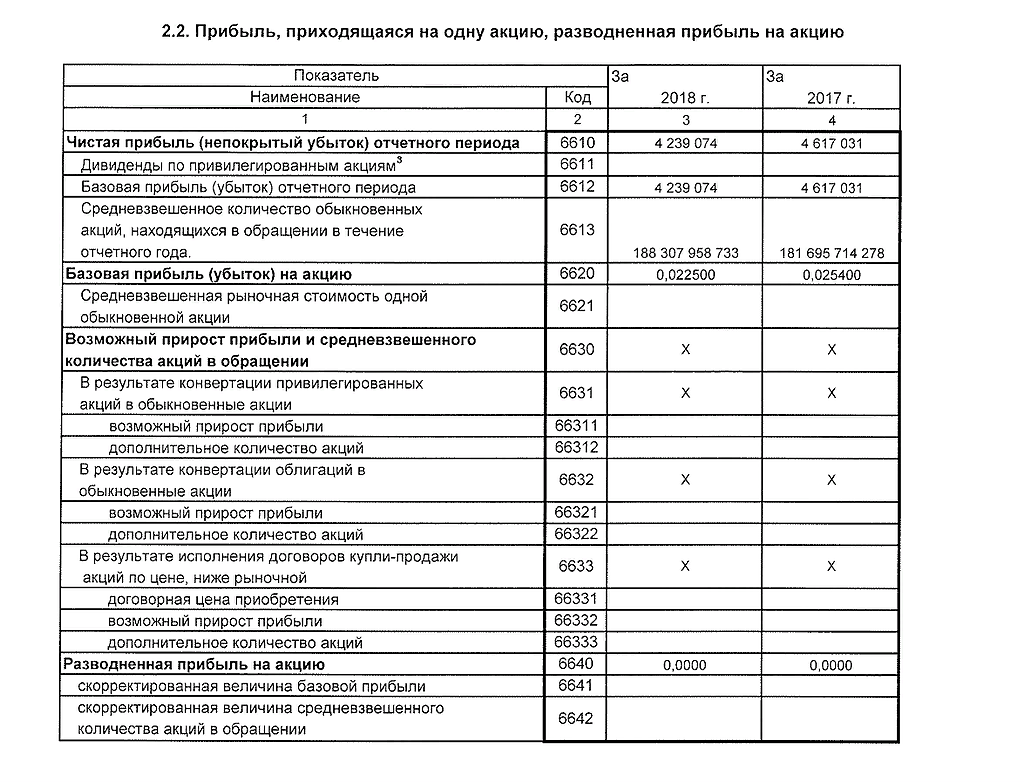

в теории, какие могут быть объективные причины того, что чп по мсфо будет меньше чем по рсбу?

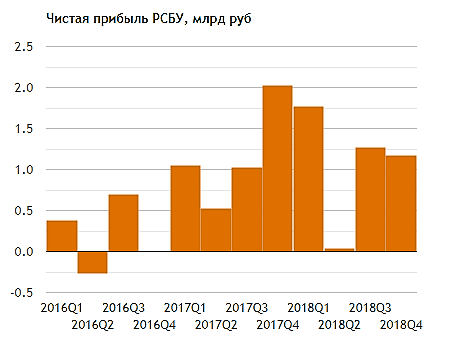

Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

happymen, Какие были ожидания? Что тут плохого?

Максим Потапов, да все хорошо, ждем отчет

happymen, хорошо, говорите…

В любом сучае, ДД будет выше, чем в ФСК.

Alex64, не думаю… :) у МРСК инвестка в цифру только начинается.

Ремора, так недолго ждать осталось. Когда инфа по дивам выйдет?

ОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/