Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

МРСК Волги и Сибири добавляем к флешмобу

Сегодня вышли отчеты РСБУ МРСК Волги и МРСК Сибири за 2018 год.

Кто напишет самые лучшие комментарии к отчету за день на форумах акций этих компаний, тот получит 1000рэ.

ссылки на форумы:

https://smart-lab.ru/chat/?x=1997

https://smart-lab.ru/chat/?x=2024

читать дальше на смартлабе

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 13,2 млрд |

| Выручка | 77,4 млрд |

| EBITDA | – |

| Прибыль | 3,1 млрд |

| Дивиденд ао | – |

| P/E | 4,3 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| 20/05 СД решит по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.07005₽ -1.06%

-

в теории, какие могут быть объективные причины того, что чп по мсфо будет меньше чем по рсбу?

V.Abramov, Нет причин, будем надеяться.

МФСО ещё нет, а РСБУ уже есть…

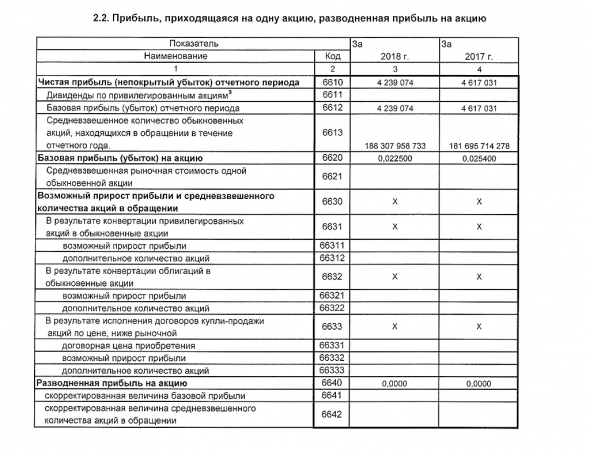

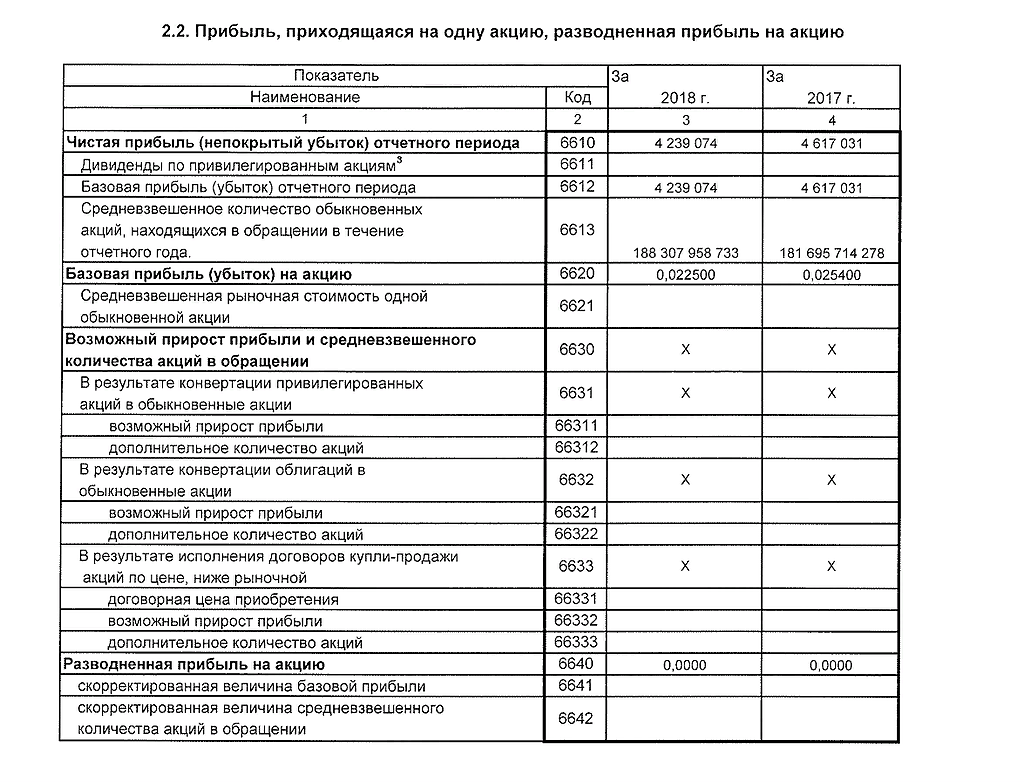

- По текущим результатам МРСК Волги торгуется на уровне как перед будущей отсечкой. Полагаю, нас ждёт лёгкая дуга вниз и выход на текущие уровни на отсечке. Акций в обороте стало больше (доп. эмиссия? когда?), прибыль упала, прибыль на акцию размылась до 0,0225 (-9%) г.г. Если МФСО будет с ростом прибыли г.г. тогда (случится чудо) по дивидендной политике могут дать дивиденд побольше. Текущий дивиденд на акцию, исходя из отчёта по РСБУ за 2018 год = 0,0225 (прибыль на акцию) *0,5 (политика) / 0,1014 (цена акции) = 11,1%.

Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

happymen, Какие были ожидания? Что тут плохого?

Максим Потапов, да все хорошо, ждем отчет

happymen, хорошо, говорите…

Владимир, ну я ж писал «хуже ожиданий» для спекулянтов. инвесторам норм, выше офз

В любом сучае, ДД будет выше, чем в ФСК.

Alex64, не думаю… :) у МРСК инвестка в цифру только начинается.

Ремора, так недолго ждать осталось. Когда инфа по дивам выйдет?

Alex64, 2 месяца с хвостиком до предложений Советов Директоров по дивам.

============

но тут помимо див еще важна тенденция будущих событий.

с ростом инвестки на цифру показатели МРСК будут снижаться в долгосрочной перспективе.

МРСК Волги — прибыль по РСБУ за 2018 г снизилась на 8%

Если уменьшить на 8% предыдущие дивиденды, то получается 0,013, а это 13% дивдоходность по текущим ценам. Меня вполне устраивает

badpidgin, на цифровизацию начатую в прошлом году сократи %… :) сейчас не будет так шоколадно. Россети замутили инвестку, она требует больших затрат.

МРСК Волги — прибыль по РСБУ за 2018 г снизилась на 8%

МРСК Волги — прибыль по РСБУ за 2018 г снизилась на 8%

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1490219

читать дальше на смартлабе

редактор Боб, Ну это же не критично? Див. доходность все равно больше 12%?- siesta00, все еще уверен, что рентабельность выше чем у ФСК ЕЭС?… :) там Руководство ждет роста Чистой прибыли на 30%.

хотя по р.е. у ФСК и так была рентабельность выше чуток.

по дивам думаю сейчас тоже будет интереснее расклад.

за 2017г. Волга выплатила 2,795 млрд.р., за 2018г. общая чистая прибыль по РСБУ составила 4,23 млрд.р… последует явное сокращение выплат в денежном эквиваленте.

Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

happymen, Какие были ожидания? Что тут плохого?

Максим Потапов, да все хорошо, ждем отчет

happymen, хорошо, говорите…

- Кабмин хочет урезать "излишки" тарифов МРСК в регионах

Кабмин РФ обсудит проект об ограничении прав регионов превышать сетевые тарифыМОСКВА, 21 фев /ПРАЙМ/. Правительство РФ в четверг рассмотрит законопроект, который ограничивает право регионов повышать тарифы на передачу электроэнергии, сообщила пресс-служба кабинета министров.

В тарифах на электроэнергию три составляющие: стоимость ее производства на электростанции, стоимость передачи по электросетям и оплата работы сбытовых компаний. По действующим правилам, региональный тарифный орган может превышать предельный уровень тарифов, который определила Федеральная антимонопольная служба, если это обусловлено инвестпрограммой. При этом согласование с ФАС не требуется.

«Законопроектом предлагается ограничить возможность субъектов Федерации самостоятельно принимать тарифные решения в сфере регулирования передачи электроэнергии, которые бы не соответствовали установленным на федеральном уровне предельным максимальным и минимальным уровням соответствующих тарифов», — говорится в сообщении.

читать дальше на смартлабе Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

happymen, Какие были ожидания? Что тут плохого?

Максим Потапов, да все хорошо, ждем отчет

Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

happymen, Какие были ожидания? Что тут плохого?Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

happymen, не подфартило акционерам с ожиданиями …- Структура прибыли 4кв 2018… хуже ожиданий

www.mrsk-volgi.ru/i/files/2019/2/15/struktura_pribili_4_kv_2018.pdf

Россети Волга - факторы роста и падения акций

- В 2018 году снизилась маржа по основному виду деятельности "Передача электроэнергии". Рост затрат опережает рост выручки. (22.02.2019)

- При текущих тарифах компания не в состоянии работать в плюс (15.09.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: