Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСургут в космос полетел. МРСК ЦП не понятно на каком топливе движется.

Что за дела?

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 68,1 млрд |

| Выручка | 171,8 млрд |

| EBITDA | 55,1 млрд |

| Прибыль | 25,4 млрд |

| Дивиденд ао | 0,0725 |

| P/E | 2,7 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 12,0% |

| Россети Центр и Приволжье Календарь Акционеров | |

| 29/06 MRKP: последний день с дивидендом 0.0725 руб | |

| 30/06 ГОСА по дивидендам за 2025 год в размере 0,0725 руб/акция | |

| 30/06 MRKP: закрытие реестра по дивидендам 0.0725 руб | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.6047₽ -0.92%

-

бумага отличная, была бы возможность взял бы тонну

Дмитрий Вебсмит, Я бы тоже еще докупил, но у меня итак много.

По ТНС НН за 1 квартал было так:

Сумма дебиторской задолженности: 10 453 381 855.25

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 4 712 687 381,53

За 2 квартал так:

Сумма дебиторской задолженности: 12 087 544 429.2

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 10 474 327 506,80

Рост дебиторки здесь только на 1,5 млрд, а не на 8. Что-то непонятное происходит.

Александр Е, 12 ярдов (10 просроченной) это конечно огромная задолженность на 1 клиента. Согласен — что-то изрядно непонятное. Возможно ТНС решило банкротнуться и под это продаться цыпе за дебиторку (консолидация сетевых активов в российских реалиях) По ТНС НН за 1 квартал было так:

По ТНС НН за 1 квартал было так:

Сумма дебиторской задолженности: 10 453 381 855.25

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 4 712 687 381,53

За 2 квартал так:

Сумма дебиторской задолженности: 12 087 544 429.2

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени): 10 474 327 506,80

Рост дебиторки здесь только на 1,5 млрд, а не на 8. Что-то непонятное происходит.

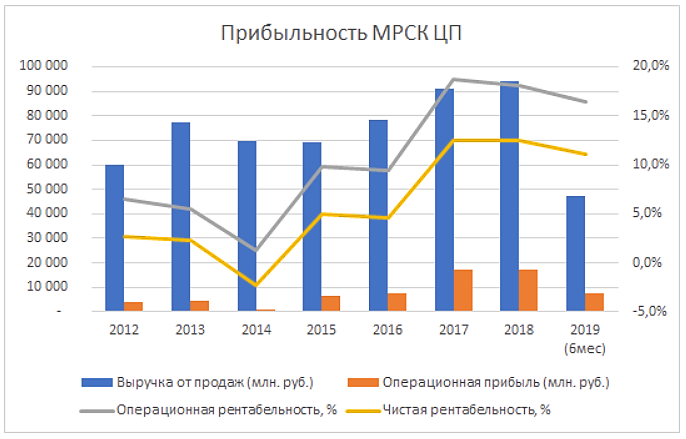

- К сожалению, отчет МРСК ЦП по МСФО за 6 месяцев 2019 года показал снижение как операционной, так и чистой рентабельности. Тем не менее, эти показатели остаются на приемлемом уровне. Но то, что расходы растут быстрее выручки не может радовать.

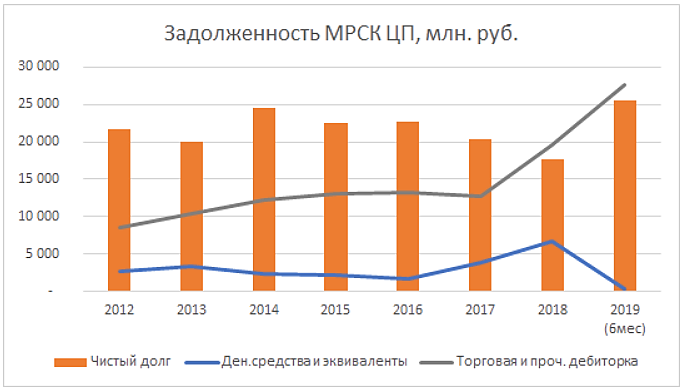

Неприятно выглядит резкий рост чистого долга почти на 8 млрд. руб. или на 44%. При этом общий объем долгосрочных и краткосрочных кредитов и займов увеличился незначительно, примерно на 1,3 млрд. А вот наличные денежные средства и их эквиваленты просто провалились почти на 6,5 млрд. руб.

Поиски этой «исчезнувшей» наличности быстро приводят нас к статье «Торговая и прочая дебиторская задолженность», где мы и наблюдаем рост примерно на 9 млрд.

По всей видимости менеджменту МРСК ЦП придется как следует поработать с должниками во втором полугодии этого года, чтобы вернуть компании способность генерировать денежный поток. Ах да, чуть не забыл — за эти 6 месяцев денежный поток отрицательный, что, конечно, грустно.

Но даже с учетом не лучшей промежуточной отчетности чистая прибыль за 2019 год может оказаться не намного меньше прошлогодней. И наверняка Россети рассчитывают на поступления дивидендов в следующем году. Цифровизация и все такое, знаете ли… Осталось выбить деньги из должников.

Так что, даже при консервативных сценариях текущие котировки вполне себе привлекательны с точки зрения ожидаемой див. доходности. По крайней мере для меня.

А более серьезные выводы можно будет делать по итогам года.

- Выручка за 6м2019 47.5 млрд руб (47.8 млрд за 6м2018, включая 3.3 млрд от продажи ЭЭ в качестве

гарантирующего поставщика в период до 1 апреля 2018 года).

Операционные расходы 40.7млрд (39.3млрд)

Финансовые расходы-доходы 1.1млрд (1млрд)

Прибыль 5.3 млрд (7 млрд)

Краткосрочная дебиторская задолженность выросла до 27.7 млрд (18.9 млрд) за счет снижения

долгосрочной дебиторской задолженности и, видимо, штрафов в рамках споров с гарантирующим поставщиком ТНС.

Кредиты и займы 25.7 млрд (24.4 млрд). Начиная с 2019 года в этой статье учтена

аренда (1.6 млрд).

Операционный денежный поток 11.4 млрд (13 млрд)

Рост торговой и прочей дебиторской задолженности -6.9 млрд

и падение торговой и прочей кредиторской задолженности -4.2 млрд.

С учетом налога на прибыль (1.7млрд) и процентов (0.9 млрд)

чистый операционный денежный поток -2.6млрд.

CAPEX вырос до 3.6 млрд (3 млрд)

Денежные средства упали до 0.3 млрд с 6.4 млрд на начало года.

Рост расходов по основной деятельности опережает рост доходов, что привело к падению прибыли.

Тяжелое финансовое положение гарантирующего поставщика ТНС Энерго также является негативным фактором. - Отчёт МРСК ЦП за 2 квартал оказался даже хуже Волги. Выручка выросла на 5%, себестоимость аж на 11. В результате прибыль до налогообложения сократилась на адовые 32%.

В отчёте о движении денег обращает на себя внимание отрицательный чистый денежный поток. Дебиторка выросла (на 9 млрд, это 50%!), а кредиторка — наоборот, сократилась. 2,6 млрд отток — компания не приносит живых денег! Не очень понятно, с чем всё это связано.

В целом безблагодатно. Следующие дивиденды, как и у Волги, наверняка будут ниже нынешних, плюс все эти неясности с дебиторкой.  МРСК Центра и Приволжья - прибыль за 1 п/г по МСФО уменьшилась на 32%

МРСК Центра и Приволжья - прибыль за 1 п/г по МСФО уменьшилась на 32%

МРСК Центра и Приволжья — прибыль за 1 п/г по МСФО уменьшилась на 32%

отчет

Авто-репост. Читать в блоге >>>

На чем все МРСК так выросли?

AleksandrE, гномики сидят. Низко наберут. Повыше отдадут. Других объяснений нет.- Надо посмотреть объемы.сегодня многие МРСК росли.но может ложняки это.тут идеи пока с дивидендами, но ещё год впереди, а за это время я бы не рыпался

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го квартала

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 2-го кварталаВесной мы подробно разобрали самые популярные дочерние компании ПАО «Россети» и подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Рост чистой прибыли в 1-ом квартале наблюдался только у Ленэнерго, МОЭСК, МРСК Юга, МРСК Сибири и МРСК СЗ. Но чистая прибыль по РСБУ у таких акций как ФСК ЕЭС, МРСК Урала формируется также из переоценки акций Интер Рао и Ленэнерго соответственно. А данная переоценка не учитывается в формировании дивидендной базы. Также сюда входят прочие расходы и доходы, которые также не стабильны и порой искажают картину. Поэтому лучше смотреть на прибыль от продаж, лишь 5 компаний ее увеличили год к году: Ленэнерго, МОЭСК, МРСК Урала, МРСК СЗ и ФСК ЕЭС. Посмотрим, как обстоят дела сейчас.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 1-го полугодия все 4 компании показали снижение чистой прибыли. При этом МРСК ЦП и МРСК Волги существенно снизили прибыль. У ФСК ЕЭС и МРСК Юга снижение в пределах погрешности и скорее всего бизнес-план они перевыполнят и покажут годовую прибыль не ниже 2018 года.

Авто-репост. Читать в блоге >>>www.forbes.ru/kompanii/infrastruktura/245801-afera-na-60-mlrd-rublei-kak-rukhnul-krupneishii-v-rossii-chastnyi-pro

Pinkin, познавательно.

Ради укрепления своего имиджа в регионах «Энергострим» купил и начал финансировать брянский футбольный клуб «Динамо» (потрачено более 400 млн рублей) и пензенский хоккейный клуб «Дизель» (более 35 млн рублей).

и

ТНС спонсирует футбольные клубы Ростова, Воронежа и хоккей.

--

Не скупились и на управленческие расходы. Так, в 2011 году «Ивэнергосбыт» заплатил «Энергостриму» как управляющей компании 207,6 млн рублей, оставшись в итоге с 1000 рублями чистого убытка. А директору «Волгоградэнергосбыта» Александру Машинцеву пришлось уйти с должности, после того как он отказался принимать работы «Энергострима» по договору на управление стоимостью 150 млн рублей, одобренному советом директоров. «Управленческая деятельность «Энергострима» чего-то стоит, на 90% меньше, чем с нас требовали»

и

В 2012 году топ-менеджеры «ТНС Энерго Нижний Новгород» заключили с головной компанией «ТНС Энерго» договор о передаче полномочий единоличного исполнительного органа в целях «получения необоснованной налоговой выгоды», говорится в сообщении СК. Размер неуплаченных «ТНС Энерго Нижний Новгород» в 2014–2016 годах налогов в СК оценили более чем в 1 млрд руб. В офисных помещениях «ТНС Энерго» и «ТНС Энерго Нижний Новгород» и «по месту проживания фигурантов» проходят обыски, сообщил Следственный комитет.

--

Ну и вишенка на торт

21 марта 2012г. МВД России было возбуждено уголовное дело по ст.179. по факту шантажа руководства Холдинга ЭНЕРГОСТРИМ со стороны группы псевдо-миноров, действующих в интересах Дмитрия Аржанова

Ну допустим, снизилась прибыль. Пусть на 40%, дивиденд порядка 2,6 коп.

Ну допустим, снизилась прибыль. Пусть на 40%, дивиденд порядка 2,6 коп.

Но ожидание этого ж уже было в цене, куда ниже-то лить

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: