Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМБ — отчетность не очень, истории дивидендной толком нет, активов тоже. может в этом году и на 70 сходить (если выясниться что дивиденды будут сильно меньше) Снизилась нормально. Кто продавал? нерезиденты?

smit, ну как нет то?

вы из параллельной реальности чтоль?

единственной, что нет в Мосбиржи, так это долговых обезательств и облигационных займов

Аля, Простите что вы имели ввиду? Есть история дивидентных выплат или активы?

smit, вот история диввыплат smart-lab.ru/q/MOEX/f/y/MSFO/dividend/

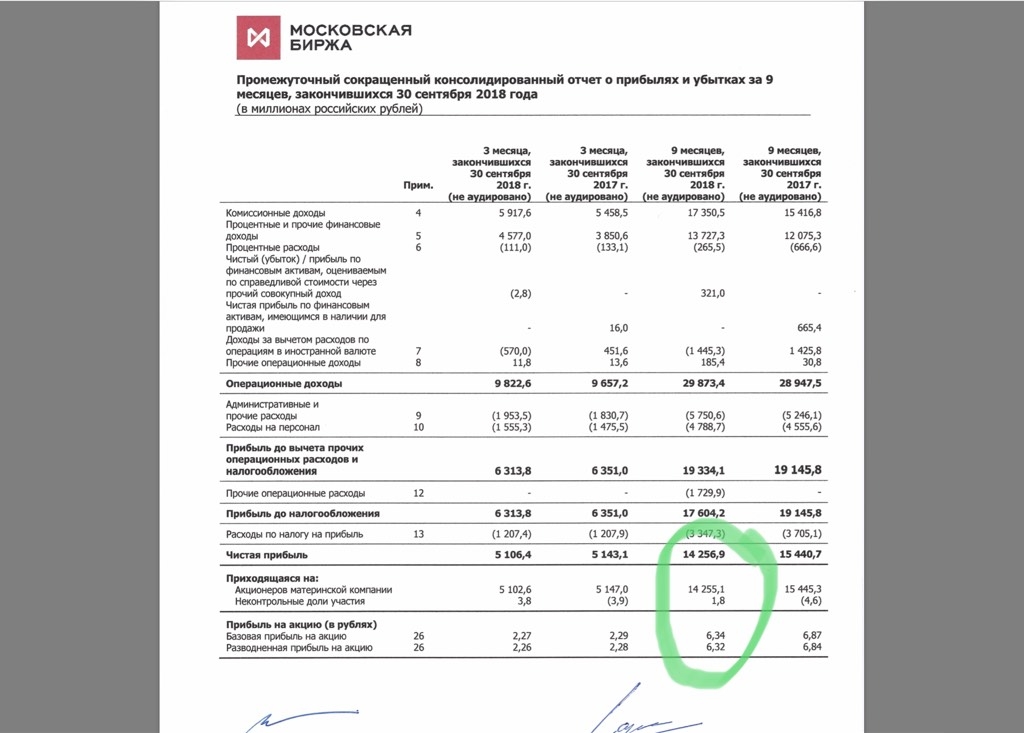

в последнем отчёте у них 83 лярда активов было, нераспределенка

Аля,

1. 83 Откуда эта цифра? Активы не распределяются через дивы. Через дивы распределяется прибыль.

2. Прибыль будет меньше.

3. Дивная политика подразумевает выплату 55% прибыль. в 2018 выплатили 89%

4. Акции снизились. Скорее всего кто-то знает что будет распределено менее 89% прибыли. например 55%

На этой новости и надо будет покупать.

smit, 83 лярда это высоколиквидные активы на счетах биржи (деньги, облигации)

Прибыль у компании 20 лярдов будет!

При самом худшем сценарии биржа заплатит 4,5 рубля на акцию!

При рыночной капе 190 лярдов!

И риски минимальны!

Я ниже много писала за эту компанию

Аля, все-таки прибыль будет не более 16 млрд. за 2018 год (если не распустят резервы). И скорее всего именно на этом и опустились на 80. А дивы я все-таки жду на уровне 6 рублей. Если резервы распустят — будет ракета, но шансы, я считаю минимальны.

Дмитрий, это как вы там насчитали то 16 ярдов?

Аля, думаю нужно учитывать примечания, «как в кредитном договоре.»

Дмитрий, не нужно, Мосбиржа платит дивы по МСФО, заработают они 20 лярдов (там примерно 5 лярдов в квартал),

распустят один резерв, возможно и это не много, второй резерв такой же, то же можно збить!

котиры низкие исключительно из-за ожиданий дивов,

если следвать строго дивполитики, то нас ждёт примерно 4,5 рубля на акцию, но оставшееся прибыль пойдет в нераспределёнку

стоимость компании от этого не потеряет!

Аля, сам бы хотел, чтобы 20, но… Но не буду спорить, по сути только учусь. Когда Вы сказали, что МСФО берем — а не РСБУ для анализа МБ — Вы правы оказались.