Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийwww.rbc.ru/business/13/05/2020/5ebad4719a79478cb59124e0 Группа FESCO потребовала от Магомедова и TPG вернуть $1 млрд Что будет с одной из крупнейших транспортных групп при отказе акционеров платить

Винокуров милаха… еще FESCO надо ) интересно это дополнительно к Магниту, или вместо Магнита? )

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 183,2 млрд |

| Выручка | 3 509,0 млрд |

| EBITDA | 169,3 млрд |

| Прибыль | -30,9 млрд |

| Дивиденд ао | – |

| P/E | -5,9 |

| P/S | 0,1 |

| P/BV | -46,5 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

1798₽ +0.5%

-

подскажите, у какого брокера можно купить поставочный фьючерс на акции Магнита?

ольга ан, а чем вас акции не устраивают? Купите пачку и ждите рассвета либо заката.

Olike Liked, я же задала номальный вопрос. есть разные цели покупки фьючерса.я хочу поставочный фьючерс на Магнит. имею правокакой брокер может предложить? фьючерс на нефть, газ не предлагать ))

ольга ан, Кабы не получилось как с нефтью. В минуса еще загонют.

Olike Liked, я согласна купить по минус 37. Подскажите брокера, у которого есть поставочные фьючерсы на магнит

ольга ан, К сожалению ни чем не могу помочь. Данный вид инструмента не интересен. Да и вас бы хотел предостеречь.

Olike Liked, очень грустно, что никто не может подсказать брокера.подскажите, у какого брокера можно купить поставочный фьючерс на акции Магнита?

ольга ан, а чем вас акции не устраивают? Купите пачку и ждите рассвета либо заката.

Olike Liked, я же задала номальный вопрос. есть разные цели покупки фьючерса.я хочу поставочный фьючерс на Магнит. имею правокакой брокер может предложить? фьючерс на нефть, газ не предлагать ))

ольга ан, Кабы не получилось как с нефтью. В минуса еще загонют.

Olike Liked, я согласна купить по минус 37. Подскажите брокера, у которого есть поставочные фьючерсы на магнит

ольга ан, К сожалению ни чем не могу помочь. Данный вид инструмента не интересен. Да и вас бы хотел предостеречь.подскажите, у какого брокера можно купить поставочный фьючерс на акции Магнита?

ольга ан, а чем вас акции не устраивают? Купите пачку и ждите рассвета либо заката.

Olike Liked, я же задала номальный вопрос. есть разные цели покупки фьючерса.я хочу поставочный фьючерс на Магнит. имею правокакой брокер может предложить? фьючерс на нефть, газ не предлагать ))

ольга ан, Кабы не получилось как с нефтью. В минуса еще загонют.

Olike Liked, я согласна купить по минус 37. Подскажите брокера, у которого есть поставочные фьючерсы на магнитподскажите, у какого брокера можно купить поставочный фьючерс на акции Магнита?

ольга ан, а чем вас акции не устраивают? Купите пачку и ждите рассвета либо заката.

Olike Liked, я же задала номальный вопрос. есть разные цели покупки фьючерса.я хочу поставочный фьючерс на Магнит. имею правокакой брокер может предложить? фьючерс на нефть, газ не предлагать ))

ольга ан, Кабы не получилось как с нефтью. В минуса еще загонют.подскажите, у какого брокера можно купить поставочный фьючерс на акции Магнита?

ольга ан, а чем вас акции не устраивают? Купите пачку и ждите рассвета либо заката.

Olike Liked, я же задала номальный вопрос. есть разные цели покупки фьючерса.я хочу поставочный фьючерс на Магнит. имею правокакой брокер может предложить? фьючерс на нефть, газ не предлагать ))

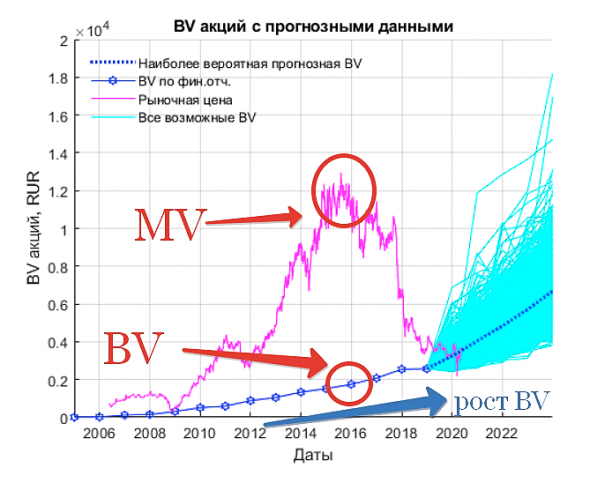

Алексей Бачеров, А нельзя все возможные BV с 2016 построить? Чтоб сравнить.

Olike Liked, Вы имеете в виду сделать расчет по итогам 2016 с прогнозам на период до 2020 — 2021?

Алексей Бачеров, мне интересно прослеживание ситуации с 16 года по данный момент. Будет ли отображено падение цены акции?

Olike Liked, а как Вы увидите из анализа ФХД в 2016 году падение рыночной цены? На следующем графике из отчета видно, что BV росло от года к году, и в 2016 году мы имели слишком большую переоцененность бумаги по P/BV.

Если бы я готовил расчеты по итогам 2016, то однозначно не рекомендовал бы данную компанию к покупке. И без расчетов можно увидеть, что вероятность получить доходность свыше ставки безриска (в 2016-2017) была бы очень маленькой. Или иными словами — это означало бы, что рынок и в дальнейшем будет оценивать компанию с огромной премией к ее балансовой стоимости в будущем, но такая оценка не имеет ничего общего с ФА.

подскажите, у какого брокера можно купить поставочный фьючерс на акции Магнита?

ольга ан, а чем вас акции не устраивают? Купите пачку и ждите рассвета либо заката.- Найм новой команды менеджеров предполагает ускорение роста расходов Магнита - Альфа-Банк

«Магнит» объявил о найме новой команды менеджеров во главе с Флорианом Янсеном для ускорения цифровой трансформации бизнеса компании.

Мы считаем, что данные назначения соответствуют стратегии «Магнита», направленной на цифровую трансформацию бизнеса в ответ на текущие вызовы отрасли и ликвидацию отставания в этом отношении от X5, которая уже много сделала в этом направлении. В то же время в краткосрочной перспективе наем новой команды менеджеров предполагает некоторое ускорение роста общих, административных и коммерческих расходов, тогда как ее вклад в выручку и рентабельность «Магнита» едва ли будет значительным в обозримом будущем; на данном этапе высоки и риски исполнения.

Сейчас инвесторы, вероятно, будут сосредоточены на текущей операционной динамике в условиях потенциального снижения располагаемых доходов населения, которое стимулирует покупки по более низким ценам. Акции выросли в цене на 12,5% за последний месяц (тогда как бумаги FIVE RX снизились на 1%, а индекс Московской биржи не изменился), и сейчас торгуются по коэффициенту EV/EBITDA 2020П на уровне 5,8x (с дисконтом 6% к X5).

Кипнис Евгений

Мы предполагаем, что в краткосрочной перспективе инвесторы в рамках тактических решений будут фиксировать прибыль.

Воробьева Олеся

«Альфа-Банк»

Авто-репост. Читать в блоге >>> в выходные читала про деятельностьМагнита начала основания, от Петра Первого… увлекательное чтиво.

ольга ан, колитесь, где был воздвигнут первый ларёк?

Olike Liked, ой… все и не запомнишь… краснодарсий край вроде… ларек был изначально с бытовой химией… Основной опыт с работы с Проктером… Проктер дистрибьютеров тщательно выбирал, да и школа у Проктера хорошая была. многому научили и жестко училив выходные читала про деятельностьМагнита начала основания, от Петра Первого… увлекательное чтиво.

ольга ан, колитесь, где был воздвигнут первый ларёк?

Алексей Бачеров, А нельзя все возможные BV с 2016 построить? Чтоб сравнить.

Olike Liked, Вы имеете в виду сделать расчет по итогам 2016 с прогнозам на период до 2020 — 2021?

Алексей Бачеров, мне интересно прослеживание ситуации с 16 года по данный момент. Будет ли отображено падение цены акции?

Алексей Бачеров, А нельзя все возможные BV с 2016 построить? Чтоб сравнить.

Olike Liked, Вы имеете в виду сделать расчет по итогам 2016 с прогнозам на период до 2020 — 2021?Один из основателей Lamoda Флориан Янсен станет исполнительным директором (https://www.rbc.ru/rbcfreenews/5eb988629a794782ac0f252e) сети «Магнит». Его задача — ускорить «цифровую трансформацию» ретейлера. Янсен покинул Lamoda в апреле, теперь он станет одним из трех замов гендиректора «Магнита» Яна Дюннига, сообщил ретейлер. Уход из Lamoda Янсен объяснил желанием «открыть для себя новые возможности за пределами рынка модной онлайн-торговли».

Роман Ранний, отличная новость Треть россиян заявили об экономии на еде в период самоизоляции.

Треть россиян заявили об экономии на еде в период самоизоляции.

12 мая, 2020

В России с начала карантина треть жителей страны стали тратить меньше денег на продукты питания. Об этом говорится в исследовании сервиса для поиска работы «Работа.ру» и сервиса доставки продуктов «Самокат», поступившем в РБК.

Так, 35% респондентов заявили, что сейчас экономят на еде, 27% россиян отметили, что их бюджет на питание не изменился. Остальные 38% признались, что стали тратить на продукты больше денег, чем до карантина.

Среди тех, кто экономит на продуктах питания, 42% сообщили, что им удается сократить более половины от прежних затрат, еще 27% респондентов могут снизить траты более чем на четверть, 23% россиян стали тратить вдвое меньше, 8% респондентов заметили незначительную экономию.

Кроме того, большинство респондентов (72%) признались, что на карантине стали чаще готовить еду дома, 8% респондентов, напротив, перешли на еду быстрого приготовления, еще 5% заказывают продукты из магазина, 4% — готовые блюда в кафе и ресторанах, а еще 3% — еду в магазинах.

После окончания карантина более половины россиян (64%) заявили о намерении брать еду на работу из дома. Еще 10% опрошенных перестанут готовить и будут питаться вне дома.

Опрос проводился на всей территории России в мае. Всего сервисы опросили 3,2 тыс. совершеннолетних, экономически активных россиян.

6 мая ЦБ сообщил, что за месяц ограничительных мер в России более чем в 1,5 раза выросло число тех, кто вынужден был отказаться от привычных покупок или сократить расходы. Если в начале апреля о переходе за последний месяц в режим экономии сообщили 28% респондентов, то в начале мая о подобных мерах в последние две недели рассказали уже 44% опрошенных. При этом расходы на покупку продуктов в последние две недели сократили 31% респондентов (чаще всего они отказывались от «лишних» овощей и фруктов, мяса и сладостей), на непродовольственные товары — 12%.

По прогнозам главного эпидемиолога Минздрава академика РАН Николай Брико, заболеваемость COVID-19 в России начнет снижаться в июне. Главный врач инфекционной больницы в Коммунарке Денис Проценко заявлял, что даже выход на плато по числу зараженных не служит предвестником скорого затухания и окончания эпидемии. По его словам, эпидемии обычно проходят в три волны, когда после затухания предыдущей начинается последующая.

Глава Роспотребнадзора Анна Попова заявила, что россиянам еще долго придется жить с правилами, принятыми во время эпидемии. «Может быть, до конца года, если появится вакцина; может, раньше, если вирус решит, что он устал и уходит», — сказала она.

По мнению мэра Москвы Сергея Собянина, столица еще не приблизилась к перелому. «Мы даже не в середине пути. На мой взгляд, мы в лучшем случае прошли четверть этого пути», — сказал он.

www.rbc.ru/rbcfreenews/5eb5690c9a7947262191e735

Уже на 6% от локальных максимумов отвалился. На 3500 видимо цель коррекции.

Обычно перед дивами он падает. А после отсечки часто бывает, что наоборот растёт.

Alex666, я перепутал--думал сегодня отсечка к дивам--а сегодня только на собрание акционеров… Зато Мосбиржа к отсечке принесла 9 рублей--теперь и дивы не нужны) Один из основателей Lamoda Флориан Янсен станет исполнительным директором (https://www.rbc.ru/rbcfreenews/5eb988629a794782ac0f252e) сети «Магнит». Его задача — ускорить «цифровую трансформацию» ретейлера. Янсен покинул Lamoda в апреле, теперь он станет одним из трех замов гендиректора «Магнита» Яна Дюннига, сообщил ретейлер. Уход из Lamoda Янсен объяснил желанием «открыть для себя новые возможности за пределами рынка модной онлайн-торговли».

Один из основателей Lamoda Флориан Янсен станет исполнительным директором (https://www.rbc.ru/rbcfreenews/5eb988629a794782ac0f252e) сети «Магнит». Его задача — ускорить «цифровую трансформацию» ретейлера. Янсен покинул Lamoda в апреле, теперь он станет одним из трех замов гендиректора «Магнита» Яна Дюннига, сообщил ретейлер. Уход из Lamoda Янсен объяснил желанием «открыть для себя новые возможности за пределами рынка модной онлайн-торговли».

Акции МАГНИТ — очень интересно, но не всё так просто

МАГНИТ (MGNT)

Продолжаю наблюдать за акциями МАГНИТа. Последний годовой отчет не порадовал. В закрытом Telegram канале ABTRUSTOPSEC дам подробные комментарии по этому вопросу. Сейчас вкратце по результатам расчетов и вероятностного прогнозирования.

✅ Основываясь на данных годовой аудированной консолидированной бухгалтерской отчетности наиболее вероятная балансовая стоимость бумаг к концу декабря 2023 года составит 6684 рубля (предыдущая оценка от 19 августа 2019 — 6665 рублей), что эквивалентно 19% годовых к цене 3571 рубль на 07.05.2020.

✅ Кроме этого, наиболее вероятная сумма полученных дивидендов на одну акцию за этот срок будет 1187 рублей и тогда полная доходность вырастет до 24% годовых, а инвестированная сумма вырастет в 2,2 раза чуть меньше, чем за четыре года.

✅ С учетом распределения исторического коэффициента P/BV, стоимость акций на рынке может составить 8387 к указанной дате, что дает потенциальную доходность в 27% годовых.

Авто-репост. Читать в блоге >>>

Алексей Бачеров, А нельзя все возможные BV с 2016 построить? Чтоб сравнить.- Акции МАГНИТ - очень интересно, но не всё так просто

МАГНИТ (MGNT)

Продолжаю наблюдать за акциями МАГНИТа. Последний годовой отчет не порадовал. В закрытом Telegram канале ABTRUSTOPSEC дам подробные комментарии по этому вопросу. Сейчас вкратце по результатам расчетов и вероятностного прогнозирования.

✅ Основываясь на данных годовой аудированной консолидированной бухгалтерской отчетности наиболее вероятная балансовая стоимость бумаг к концу декабря 2023 года составит 6684 рубля (предыдущая оценка от 19 августа 2019 — 6665 рублей), что эквивалентно 19% годовых к цене 3571 рубль на 07.05.2020.

✅ Кроме этого, наиболее вероятная сумма полученных дивидендов на одну акцию за этот срок будет 1187 рублей и тогда полная доходность вырастет до 24% годовых, а инвестированная сумма вырастет в 2,2 раза чуть меньше, чем за четыре года.

✅ С учетом распределения исторического коэффициента P/BV, стоимость акций на рынке может составить 8387 к указанной дате, что дает потенциальную доходность в 27% годовых.

Авто-репост. Читать в блоге >>> - Магнит показал высокую динамику выручки - Финам

«Магнит» — один из крупнейших продуктовых ретейлеров в России с сетью около 21 тыс. магазинов и выручкой в 2019 году 1,37 трлн руб. Помимо продуктов питания, продает бытовые товары, косметику, открывает сеть аптек и развивает собственное производство продуктов.

Мы рекомендуем «Покупать» акции «Магнита».

Квартальный отчет отразил возращение покупателей в магазины, повышение плотности продажи, оптимизацию сети и сохранение дивидендов. Выручка выросла на 18,5% г/г, до 376 млрд руб., EBITDA на 21%, до 22,7 млрд руб., чистая прибыль на 31%, до 4,2 млрд руб. Сопоставимые продажи (LFL) повысились на 7,8% в 1К 2020 при росте трафика на 4% и среднего чека на 3,7%. По росту выручки «Магнит» впервые за долгое время обогнал основного конкурента — 18,5% против 15,6% у Х5.

За счет улучшения динамики LFL-продаж существующие магазины могут стать основным источником роста продаж и прибыли в этом году. Низкоинфляционная среда должна благоприятно сказаться на динамике затрат. Прибыль в 2020 году, по нашим оценкам, покажет рост на 92%, до ~33 млрд руб., от низкой базы.

Авто-репост. Читать в блоге >>>

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: