| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 342,0 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 14,0 |

| P/S | 0,1 |

| P/BV | 12,2 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

М.видео увеличила темы роста только за счет поглощений…

Tomorrow's Harvest, Сравни с МРСК ВОЛГИ

Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Tomorrow's Harvest, ага, мульты высокие, потому что компании эти типа растут постоянно.

Тимофей Мартынов, В этом году только магнит и увеличил темпы роста выручки… лучшая идея в секторе, без вариантов вообщеНу и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Tomorrow's Harvest, Тимофей конечно расстроен, что не смог заработать на движении.

Это понятно.

Но кто вообще придумал на секторе смотреть? Что за глупость?

Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Tomorrow's Harvest, ага, мульты высокие, потому что компании эти типа растут постоянно.

Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов,

По поводу разницы непонятно я выразился)

1) Выручка растет, а прибыль уменьшается, значит либо операционная маржа меньше, либо вложения большие куда-то делаются.

2) рост то ничем не обоснован, по любому рано или поздно будет обвал, когда цена начнет соответсвовать «качеству». Нужно только его дождаться))

(У втб сейчас такой период, хотя стоили 0.6 три года назад, когда убытки были и долги росли, а сейчас 0.38).Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.

Тимофей Мартынов, Да уж конечно… в сравнении с нефтедобычей может и не является. Но ты посмотри на сектор

Магнит

МагнитСитуация сейчас такая, что обычных инвесторов вытесняют из магнита: «Магнит» с начала программы выкупа акций приобрел 5,309 миллиона акций на сумму порядка 20,3 миллиарда рублей, а котировки за время выкупа не выросли, что говорит о том, что инвесторы продолжают избавляться от бумаги. Хотя, можно прикинуть, что примерно половину от суммы выкупа продал фонд Опенхеймер и переложился в яндекс, но все же сравнить с байбеком у Лукойла: рост капитализации и действенность программы выкупа налицо, здесь же ссылаются на то, что ритейл повзрослел и не может уже давать больших темпов роста, но раз это компания не может давать такого роста, то откуда такие высокие мультипликаторы? Дивы вроде не высокие, хотя лично у меня появилась надежда на возвращения магнита к росту и тут несколько причин:

1) Приход Наумовой(Х5), Сорокина(руководитель сети перекресток), Ян Дюннинг(глава ленты), топ менеджер детского мира. Каждый из них позиционирует себя как победитель и, я уверен, будет биться за выход на первое место в русритейле.

2) Вышедший сегодня отчет: впервые за 2 года сопоставимые продажи компании стали положительными, что говорит о том, что принятые меры начинают действовать. Я думаю, что если этим монстрам дать пару лет, то они смогут разогнать эту махину и вернуть в топ.

читать дальше на смартлабе- Продовольственная инфляция помогла Магниту улучшить сопоставимые продажи - Финам

«Магнит» отчитался по прибыли и сопоставимым продажам примерно на уровне ожиданий. Динамика сопоставимых продаж в 4К18 стала положительной, рост составил 0,6% г/г за счет увеличения среднего чека на 3,7% на фоне повышения продовольственной инфляции. Отток покупателей в 4К18 составил 3,0%. В сравнении с другими конкурентами рост LFL вышел слабее – 0,6% против +3,7% у Х5 и +2,1% у «Ленты».

Продажи ритейлера в 4К18 выросли на 9,7% благодаря открытию новых магазинов (торговая площадь +11,6% г/г). По годовой выручке «Магнит» вышел на рекордный уровень 1 237 млрд руб. (+8,2%) при среднем консенсусе Reuters 1 257 млрд руб.

На фоне высокой конкуренции, широких промо и увеличения продуктов в категории «фрэш» рентабельность по EBITDA снизилась в 4К на 40 б.п. и на 70 б.п. за год. EBITDA в 2018 году составила 89,8 млрд руб. (-2%), чистая прибыль 33,8 млрд руб. (-4,9% г/г).

На текущий момент акции торгуются по 12.5х годовой прибыли 2018, и в целом динамика показателей и оценка акций соответствует нашей рекомендации «держать». Вечером компания проведет телеконференцию и, вероятно, обозначит планы по развитию на текущий год.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе  Магнит - в рамках buyback потратил 20,3 млрд руб. на выкуп 5,3 млн акций

Магнит - в рамках buyback потратил 20,3 млрд руб. на выкуп 5,3 млн акций

«Магнит» в рамках программы buyback выкупил 5,3 млн акций на сумму 20,3 млрд руб.

«На 4 февраля на балансе компании 3,795 млн акций. С момента buyback выкуплено 5 млн 309 тыс. акций, или 5,2%. Общая сумма buyback составила примерно 20,3 млрд руб.»

В декабре «Магнит» продлил программу выкупа акций до марта 2019 г. Ранее сообщалось, что программа выкупа акций будет действовать до 28 декабря 2018 г.

https://www.finanz.ru/novosti/aktsii/magnit-v-ramkakh-buyback-potratil-20-3-mlrd-rub-na-vykup-5-3-mln-akciy-1027932564

читать дальше на смартлабе- Заголовок: «Всё! Магнит по 3500 в этом году уже не увидеть!»

Посмотрим на отчет и цитаты с конференции. Но с какой точки зрения будем смотреть? Наверное правильно посмотреть как простой инвестор с постоянно меняющимися горизонтами инвестирования кхе… ха… ха, любящего и зафиксировать быструю прибыль, так приятно поднимающую вес (портфеля или инвестора-но-чуть-чуть-и-спекулянта :) ).

Ищем только золотые слова:

«МАГНИТ» В IV КВАРТАЛЕ УВЕЛИЧИЛ ЧИСТУЮ ПРИБЫЛЬ ДО 8,4 МЛРД РУБ. — ЧУТЬ ВЫШЕ ПРОГНОЗА

«МАГНИТ» В 2018Г УВЕЛИЧИЛ ВЫРУЧКУ НА 8,2% — В РАМКАХ СОБСТВЕННОГО ПРОГНОЗА

СЕО МАГНИТА: LFL ПРОДАЖИ ВПЕРВЫЕ ЗА ДВА ГОДА ПОЛОЖИТЕЛЬНЫЕ, БЫСТРЫЙ ОТКЛИК ПОКУПАТЕЛЕЙ НА ТРАНСФОРМАЦИЮ ПОЗВОЛЯЕТ С УВЕРЕННОСТЬЮ СМОТРЕТЬ НА 2019Г

LFL-ПРОДАЖИ «МАГНИТА» В IV КВАРТАЛЕ ВЫРОСЛИ НА 0,6% ПОСЛЕ СНИЖЕНИЯ В ПРЕДЫДУЩИЕ 8 КВАРТАЛОВ

Великолепные твиты!

Великолепный объем торговли (760 млн. руб, всего в 2 раза меньше Сбера!) и рост в первый же час новости (на 2,5 %)!

Но кто? Кто продавал последние 2 дня перед отчетом? Если бы отчет был плох, то сказали бы: «Это инсайдеры!» А теперь выходит это… ага — спекулянты, бравшие на 3500-3700 руб.

Так, эмоции в сторону, график закрыть, листать только отчет… ну пусть это пресс-релиз… скучно все-таки.

Главный вопрос то какой для нас? Сейчас инвестировать, спекулировать или не трогать?

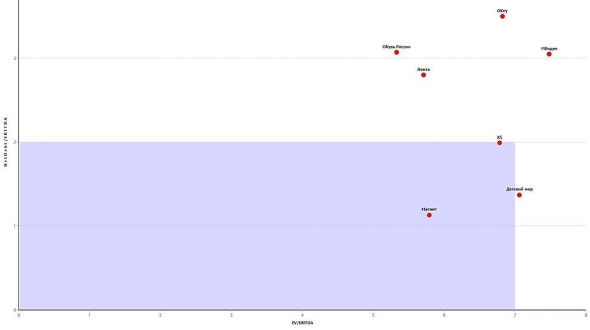

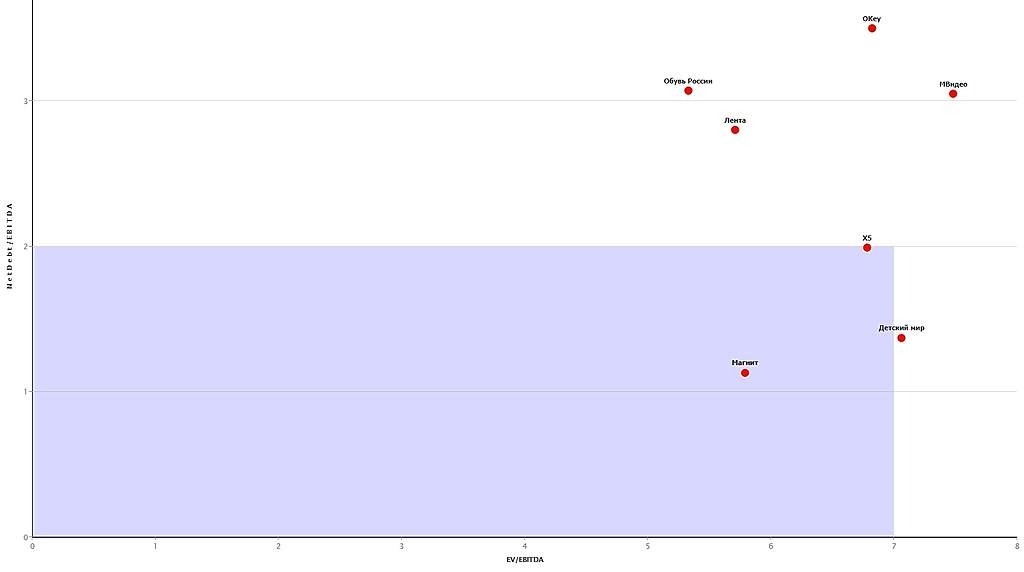

Отрицательно посмотрим? LFL за квартал плоховат (хуже только Обувь России и ОКЕй)! Выкуп акций заканчивается 4 марта (его верхняя цена 4930). И эмоционально тяжело тому, кто остался с большими минусами за последние 1,5 года. Да еще и ВТБ хозяин… А в совете директоров люди от Marathon Group. А у Marathon Group еще и период запрета продаж акций Магнита истечет (хммм… это сейчас не страшно — в 2021 году :) )

Положительно посмотрим? Найдено дно! 3500! Потенциал огромный (для любителей истории :) ). Команда амбициозная! Денег ВТБ подкинет сколько надо! Президент согласен, что онлайн-торговлю безрецептурными лекарствами надо делать доступнее! Президент согласен, что надо понизить комиссии для ритейлеров за банковский эквайринг!

А вот еще нужный твит: "«МАГНИТ» В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ."

Инвестдома начнут давать целевые цены уже в районе 5200 руб!

Вывод верю в 4500р в этом году. Верю в дивиденды больше 300р в этом году (130р итоговые2018 + 130р 2кв2018 + 70р 3кв2018, ага верю в 3 выплаты)! Покупку ниже 4000 поставил себе в план!

Кто любит дивиденды? У кого акции, купленные по 6000, по 9000, или даже по 11000? Вам брать обязательно! Дивиденды в начале июля и сентября вас порадуют (даже больше, чем купоны коротких ОФЗ!), и если не будет декабрьских дивидендов — сдадите по 4500 в декабре :). Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.

Егор,

1. какая разница уходит?

2. рынок-то переоценил, но и тут есть причина — Магнит все еще растет и рынок дает ему шанс на улучшение.

3. тут важно понимать, что Магнит не является дешевым ни в коем случае на текущих ценах.Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

Тимофей Мартынов, вот конечное заключение можно сделать если посмотреть куда уходит эта разница. Это капитальные затраты растут или маржа падает.

Рынок сильно переоценил ритейлера. Выгоднее вклад в банке чем покупка этой бумаги по такой цене.- Магнит - руководство считает возможным сохранить дивиденды-2019 на уровне 28-29 млрд руб

Менеджмент "Магнита" считает возможным сохранить выплаты дивидендов в 2019 году на уровне предыдущих трех лет, за исключением 2017 года — в размере 28-29 миллиардов рублей.«Мы ожидаем, что в 2019 году наш свободный денежный поток останется положительным. Напомним, что в предыдущие три года мы платили дивиденды в размере 28-29 миллиардов рублей в год, за исключением 2017 года»

«Если говорить о позиции менеджмента, мы считаем, что ничего не мешает нам сохранить выплаты дивидендов на том же уровне, на котором мы платили их в предыдущие три года»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={A1D7C45D-236E-4788-9BAB-AF2889AD113B}

читать дальше на смартлабе  МОСКВА, 7 фев /ПРАЙМ/. Менеджмент «Магнита»считает возможным сохранить выплаты дивидендов в 2019 году на уровне предыдущих трех лет, за исключением 2017 года — в размере 28-29 миллиардов рублей, сообщили журналистам в компании.

МОСКВА, 7 фев /ПРАЙМ/. Менеджмент «Магнита»считает возможным сохранить выплаты дивидендов в 2019 году на уровне предыдущих трех лет, за исключением 2017 года — в размере 28-29 миллиардов рублей, сообщили журналистам в компании.

«Мы ожидаем, что в 2019 году наш свободный денежный поток останется положительным. Напомним, что в предыдущие три года мы платили дивиденды в размере 28-29 миллиардов рублей в год, за исключением 2017 года», — сказали в компании.

«Если говорить о позиции менеджмента, мы считаем, что ничего не мешает нам сохранить выплаты дивидендов на том же уровне, на котором мы платили их в предыдущие три года», — добавили в ритейлере.

В конце сентября 2018 года финансовый директор «Магнита» Елена Милинова говорила, что компания планирует обновить дивидендную политику — «Магнит» намерен выплачивать дивиденды дважды в год: в январе и в июне. В конце октября совет директоров «Магнита» одобрил осуществление дивидендных выплат дважды в год.

В декабре прошлого года акционеры компании утвердили выплату дивидендов по результатам девяти месяцев в размере 14,001 миллиарда рублей. Совокупные дивиденды компании по итогам 2017 года составили 24,7 миллиарда рублей, за 2016 год — 26,3 миллиарда, за 2015 год — 29,4 миллиарда.

- Ну и напоследок, чистая маржа поквартально:

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/

Пока признаков восстановления нет:)

Хотя торгуется Магнит с такими мультипликаторами, как будто его годовая прибыль не 34 ярда, а уже ярдов 50

249р. средний чек… это по магазину у дома

маловато конечно пока

ir.magnit.com/wp-content/uploads/Magnit_FY2018_rus.pdf

Александр Горьковский, У пятерочки 361,5 рублей, но пятерочка лукавит чуть-чуть. У нее проходят акции, когда дают скидку 100Р при покупке на 500 рублей продукции. Если бы магнит такое делал бы у него средний чек стал бы около 400 рублей.

Алексей, Ну в принципе да 5-ка, вроде тоже формат у дома в основном

Александр Горьковский, Формат -да, но есть доля волшебства.1. На «ты» мы не переходили.

2. Научитесь читать черным по белому.

lolkek, подучите матчасть. Я говорил про LFL продажи и падение на 3% LFL трафика.- Отчёт можно охарактеризовать выражением, характерным для медицины: наметилась положительная динамика!

Что это значит на практике?

Это когда больной несколько месяцев лежит в коме и вдруг начинает шевелить пальцем. Врачи кричат: Ура, наметилась положительная динамика… и бумага начинает расти...

Но, как говорится, лиха беда начало...

Отчитался Магнит: сводные данные в одной табличке:

Магнит пока проигрывает X5. Трафик упал, чек вырос. Падают продажи в супермаркетах.

Самая лучшая динамика — маленькие магазины у дома +6,5% LFL.

Подробнее обсуждаем Магнит на форуме акций Магнита.

читать дальше на смартлабе

Тимофей Мартынов, Тимофей, вы не совсем корректно оцениваете ритейл. Магнит сейчас сделал первый шаг к улучшению, когда у Х5, предел — тупик роста. Знали бы вы какие дебильные решения сейчас принимаются в Х5 и куда все это приведет.

По отчету Магнита, магнит слукавил, куда-то припрятал 5 ярдов ЧП, которые мы увидим в отчете за 1-й квартал.

Алексей,

1. да я не знаю что там в х5 происходит, просто видно по отчетам что растут быстрее и лучше

2. в смысле 5 ярдов припрятал?- Все таки есть надежда что они когда перестанут расти, в какой-то момент маржа подпрыгнет

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru