Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Григорий, а плечо он где взял?:) в самом же сбере

а потом он все потерял

десяток ярдов долларов

и потом хоп, снова откуда то взял все

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 299,5 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,3 |

| P/S | 0,1 |

| P/BV | 10,7 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

2939₽ +0.38%

-

- Григорий, ну слух есть слух)

да и кто говорит про деньги?

что, у Керимова чтоль были деньги, когда он себе активов набрал??) - Слух по Магниту:

Ходят слухи, что главный блогер с кавказа хочет купить магнит у галицкого, и защиты галицкому не сыскать.

предполагаю продолжение падения акций магнита.  магазинов больше, прирост выручки замедлился. Если бы не открытие новых магазинов был бы эпик фейл. Лояльность покупателей снижается, похоже.

магазинов больше, прирост выручки замедлился. Если бы не открытие новых магазинов был бы эпик фейл. Лояльность покупателей снижается, похоже.- Григорий, хехехе

Ну да. это странно что они там пишут

написали бы честно, что темпы открытия новых магазинов упали

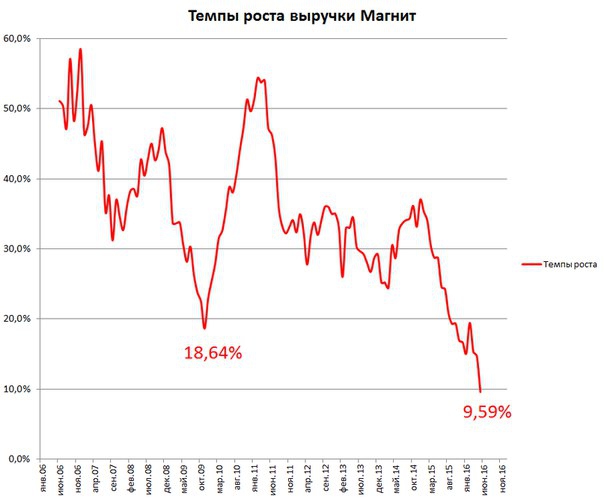

чего греха таить? - Упер график у Элвиса:

Получается что Магнит показал самый низкий годовой прирост продаж за 10 лет

При этом «мульты» подзаряжены

Магнит переходит из быстро-растущей компании в обычную доходную компанию

«Потолок» взят, теперь и мультипликаторы надо привести в соответствии с более консервативной моделью

-4% за день. У лукойла было похожее недавно, ничего, все наладилось, быстро вернули обратно.

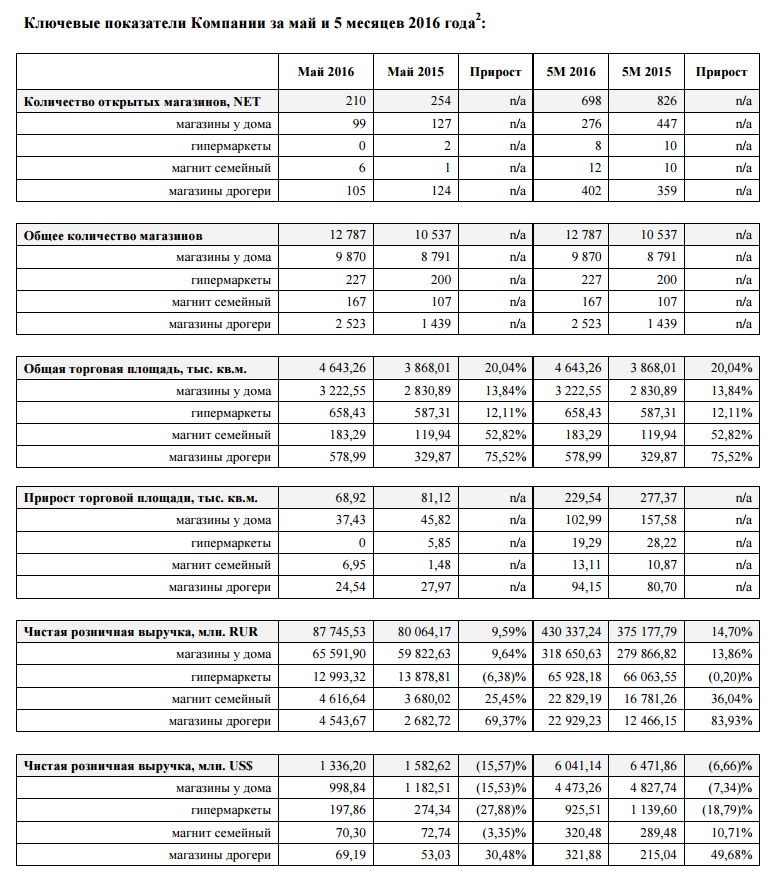

-4% за день. У лукойла было похожее недавно, ничего, все наладилось, быстро вернули обратно.- ПАО «Магнит», крупнейший российский продуктовый ритейлер, объявляет о росте выручки за май 2016 г. на 9,59% в рублях. В течение мая 2016 года Компания открыла (net) 210 магазинов, при этом общее количество магазинов в сети составило 12 787 (9 870 «магазинов у дома», 227 гипермаркетов, 167 магазинов «Магнит Семейный» и 2 523 магазина дрогери). Предварительный объем консолидированной чистой неаудированной розничной выручки (без НДС) c начала года составил 430 337,24 млн. руб., что означает рост в размере 14,70% по сравнению с аналогичным отчетным периодом прошлого года. По данным Росстата, общая инфляция в мае 2016 года составила 0,4%, по сравнению с 0,4% в мае 2015 года, с начала 2016 года 2,9% по сравнению с 8,3% за аналогичный период прошлого года. Продовольственная инфляция в мае 2016 года составила 0,4% по сравнению с 0,1% в мае 2015 года, с начала 2016 года 3,1% по сравнению с 11,3% за аналогичный период прошлого года.

- Промсвязьбанк комментирует дивиденды Магнита:

В 2015 году ритейлер уже выплатил дивиденды по итогам первого полугодия (8,4 млрд рублей, или 88,4 рубля на акцию) и 9 месяцев (17 млрд рублей, или 179,77 рубля на акцию). Годовая дивидендная доходность при этом у Магнита сравнительно небольшая – 3,3%. Оставшаяся нераспределенная прибыль будет направлена на производственное развитие компании – Магнит сейчас переживает напряженные времена, кроме того, компании необходимо удержать низкую долговую нагрузку, соответственно, в текущем году Магнит планирует направить на дивиденды меньше денег – 25 млрд руб. Это дает 264 руб. на 1 акцию и годовую доходность 2,8%.

- Велес Капитал:

9 июня Магнит представит свои операционные результаты за май. С начала года компания заметно замедлила темпы экспансии торговых площадей, которые были значительно ниже уровня прошлого года. К тому же потребительская активность за последние два месяца оставалась крайне нестабильной. В случае сохранения прежних темпов экспансии торговых площадей и сохранения потребительской активности на уровне, который не будет не ниже марта и апреля, выручка Магнита может продемонстрировать еще более низкий, чем в апреле (14,67%), темп роста. Согласно нашей базовой оценке выручка Магнита по итогам мая увеличится на 14,1% г/г. мы не исключаем, что акции компании могут оказаться под давлением в преддверии публикации данных.

- Альфабанк по акциям Магнита:

ГДР Магнита подешевели на 12% с 25 апреля 2016 г., то есть с того момента, когда компания представила финансовые результаты за 1К16 по МСФО, тогда как индекс РТС опустился на 2%. Тем не менее, мы считаем, что в бумагах компании полностью не отражено влияние снижения траффика и среднего чека на финансовые результаты компании. Мы обновили финансовую модель Магнита, чтобы отразить этот эффект. В итоге мы понизили РЦ до 2 089 руб. за ГДР (потенциал снижения – 8%), а рекомендацию – с ПО РЫНКУ до НИЖЕ РЫНКА. Сейчас наш прогноз выручки по итогам текущего года на 2% ниже консенсус-прогноза и на 5% – по EBITDA. Мы полагаем, что операционные результаты компании за май и июнь могут стать катализатором снижения прогноза рынка. Для более подробной информации читайте наш обзор от 1 июня “Магнит (НИЖЕ РЫНКА) – понижение прогноза на фоне негативных новостей”.

- Уралсиб изменил рекомендацию по Магниту в связи с падением котировок:

Учитывая, что компания слабо начала год и менеджмент обнародовал консервативный годовой прогноз, риски, по нашему мнению, уже во многом отражены в цене акций. После периода слабой рыночной динамики GDR «Магнита» обладают сейчас 16-процентным потенциалом роста до нашей прогнозной цены, рассчитанной на конец года и составляющей $41/GDR. Соответственно, мы повышаем нашу рекомендацию с «держать» до «покупать». Текущие ценовые уровни предполагают прогноз EV/EBITDA на 2017 год, равный 8,0, на 73% и 162% выше, чем у X5 Retail Group и «Дикси» соответственно. В то же время ликвидность акций и рентабельность «Магнита» лучше, чем у конкурентов, что оправдывает премию в оценке. К тому же «Магнит» торгуется в целом на уровне зарубежных аналогов (8,0 для компаний развитых рынков и 9,0 – развивающихся). Обладая самыми ликвидными бумагами в секторе и являясь лидером отрасли, «Магнит» имеет наилучшие шансы на то, чтобы выиграть от увеличения интереса инвесторов к российскому продовольственному ритейлу.

Состояние российской экономики предполагает риски для ритейлеров со стороны как спроса, так и затрат. Потребительский спрос по-прежнему находится под давлением, потребительское поведение остается очень консервативным: участники массового рынка склонны меньше тратить и стремятся найти товары как можно дешевле, хотя есть некоторые указания на то, что делают они это уже не так активно, как в прошлом году. Высокая волатильность курса рубля означает также давление в части затрат. Результаты Магнита за первый квартал 2016 года были слабыми, прогноз менеджмента на нынешний год тоже не вдохновляет. Рост сопоставимых показателей год к году по итогам квартала еле заметен: сопоставимые продажи увеличились лишь на 0,4% при падении среднего чека на 1%, покупательский поток вырос на 1,5%. Для сравнения: у Х5 сопоставимые продажи увеличились на 7,8% год к году, покупательский поток вырос на 2,0%, а средний чек стал больше на 5,8%. Менеджмент «Магнита» ожидает, что во втором полугодии динамика выручки улучшится и годовой рост продаж составит 17–18%, а рентабельность по EBITDA к концу года превысит 10%. - Citi по акциям Магнита:

На фоне восстановления нефти и рубля и ожиданий хорошего урожая в этом году, мы не исключаем, что впервые в России мы увидим продуктовую дефляцию. После выхода отчетов за первый квартал 2016 года мы пересмотрели ряд оценок и целевые цены по акциям российских компаний продуктовой розницы. Только по GDR «Магнита» мы повысили рекомендацию до «покупать», остальные рекомендации остались без изменений: по акциям "Дикси", GDR "Ленты" и «О'кей» — «держать».

По «Магниту» на 2016 год мы понижаем оценку рентабельности по EBITDA с 10,2% до 10%. Однако на 2017 год мы повышаем наш прогноз до 10,5%, поскольку, на наш взгляд, перспективы по рентабельности компании будут улучшаться. - АТОН, свежий обзор по ритейлу:

Мы повышаем оценку X5 Retail Group с учетом ее успешного разворота и агрессивной стратегии (ПОКУПАТЬ; целевая цена — 23,9 долл./ГДР) и приветствуем новый менеджмент Группы «Дикси», ожидая существенного повышения операционной эффективности (ПОКУПАТЬ; целевая цена — 385 руб./акция). Сильные операционные результаты O’Key за 1К16 побудили нас повысить нашу рекомендацию (ПОКУПАТЬ; целевая цена — 2,5 долл./ГДР), несмотря на недавнее ралли в акциях компании. Мы продолжаем выделять «Ленту» (ПОКУПАТЬ, целевая цена — 6,9 долл./ГДР) на фоне превосходных результатов и высоких темпов роста. Мы придерживаемся осторожной позиции по «Магниту» (ДЕРЖАТЬ, целевая цена — 31,4 долл./ГДР), который выглядит дорогим, учитывая его более скромные темпы роста.

- Велес-Капитал после отчета Магнита по выручке (линк):

Мы сохраняем нашу справедливую оценку обыкновенных акций «Магнита» на конец 2016 г. на уровне 13 541 руб. с рекомендацией «ПОКУПАТЬ». В среднесрочной перспективе мы рекомендуем «ДЕРЖАТЬ» акции «Магнита», поскольку ожидаем существенного восстановления потребительской активности лишь во 2П 2016 г.

- Выручка за апрель: +14,67% г/г до 88,156 млрд руб

Выручка за 4 месяца: +16,09% г/г до 342,591 млрд руб

(Пресс-релиз)  Рано еще его покупать, уж больно много негативных новостей вылили. Рентабельность компании на пятилетнем минимуме. Генеральный директор Магнита Сергей Галицкий уже дважды продал существенные пакеты своих акций на некие «другие проекты». До 8000 руб должны продавить :), там можно и начинающему инвестору брать. Я возьму :). Мне нравится подход Магнита к бизнесу, трудности в этом году…

Рано еще его покупать, уж больно много негативных новостей вылили. Рентабельность компании на пятилетнем минимуме. Генеральный директор Магнита Сергей Галицкий уже дважды продал существенные пакеты своих акций на некие «другие проекты». До 8000 руб должны продавить :), там можно и начинающему инвестору брать. Я возьму :). Мне нравится подход Магнита к бизнесу, трудности в этом году…

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: