ПАО «

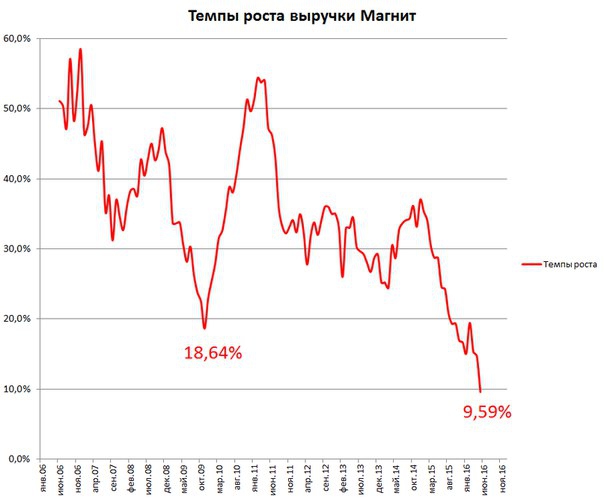

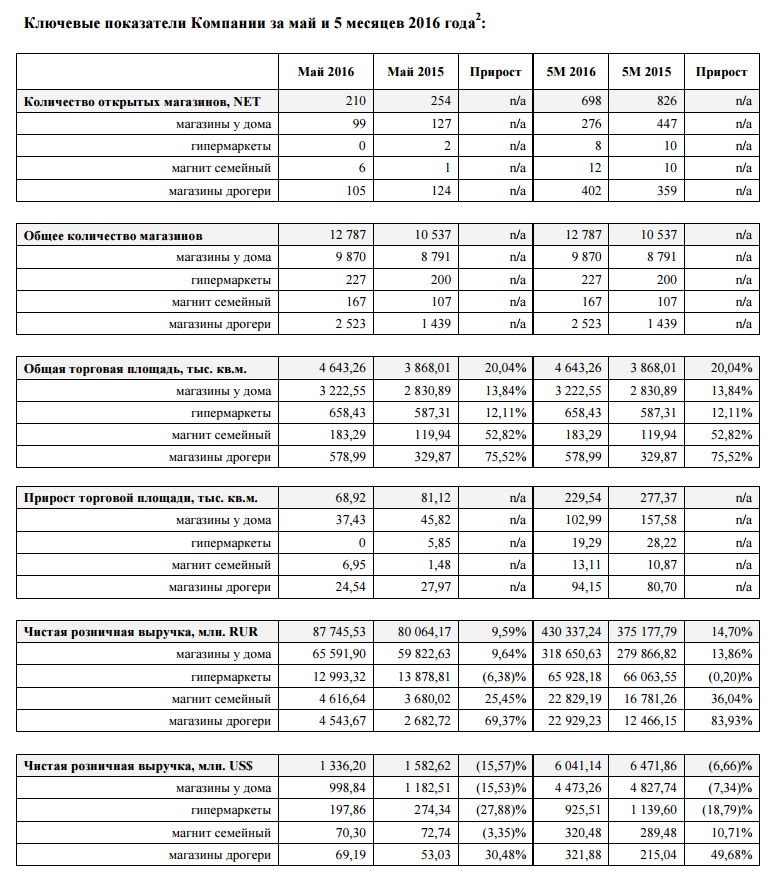

Магнит», крупнейший российский продуктовый ритейлер, объявляет о росте выручки за май 2016 г. на 9,59% в рублях. В течение мая 2016 года Компания открыла (net) 210 магазинов, при этом общее количество магазинов в сети составило 12 787 (9 870 «магазинов у дома», 227 гипермаркетов, 167 магазинов «Магнит Семейный» и 2 523 магазина дрогери). Предварительный

объем консолидированной чистой неаудированной розничной выручки (без НДС) c начала года составил 430 337,24 млн. руб., что означает рост в размере 14,70% по сравнению с аналогичным отчетным периодом прошлого года. По данным Росстата, общая

инфляция в мае 2016 года составила 0,4%, по сравнению с 0,4% в мае 2015 года, с начала 2016 года 2,9% по сравнению с 8,3% за аналогичный период прошлого года. Продовольственная инфляция в мае 2016 года составила 0,4% по сравнению с 0,1% в мае 2015 года, с начала 2016 года 3,1% по сравнению с 11,3% за аналогичный период прошлого года.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций