| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 294,0 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,0 |

| P/S | 0,1 |

| P/BV | 10,5 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

2884.5₽ -1.85%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Люди в Метро тележками давно не закупаются. нет никого. Можно на велике гонять. К этому же стремится Магнит. Заходишь, а там одни «Синие», так как водка дешево, а тот же хлеб дороже, чем у Х5 на 10-20 рубл за батон. Ашан делает деньги на обороте и выигрывает. Магнит стремится заработать на поднятии стоимости товара. А это тупик и прямой путь к банкротству.

Люди в Метро тележками давно не закупаются. нет никого. Можно на велике гонять. К этому же стремится Магнит. Заходишь, а там одни «Синие», так как водка дешево, а тот же хлеб дороже, чем у Х5 на 10-20 рубл за батон. Ашан делает деньги на обороте и выигрывает. Магнит стремится заработать на поднятии стоимости товара. А это тупик и прямой путь к банкротству.

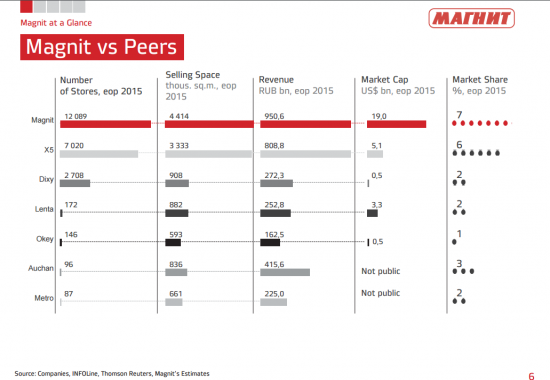

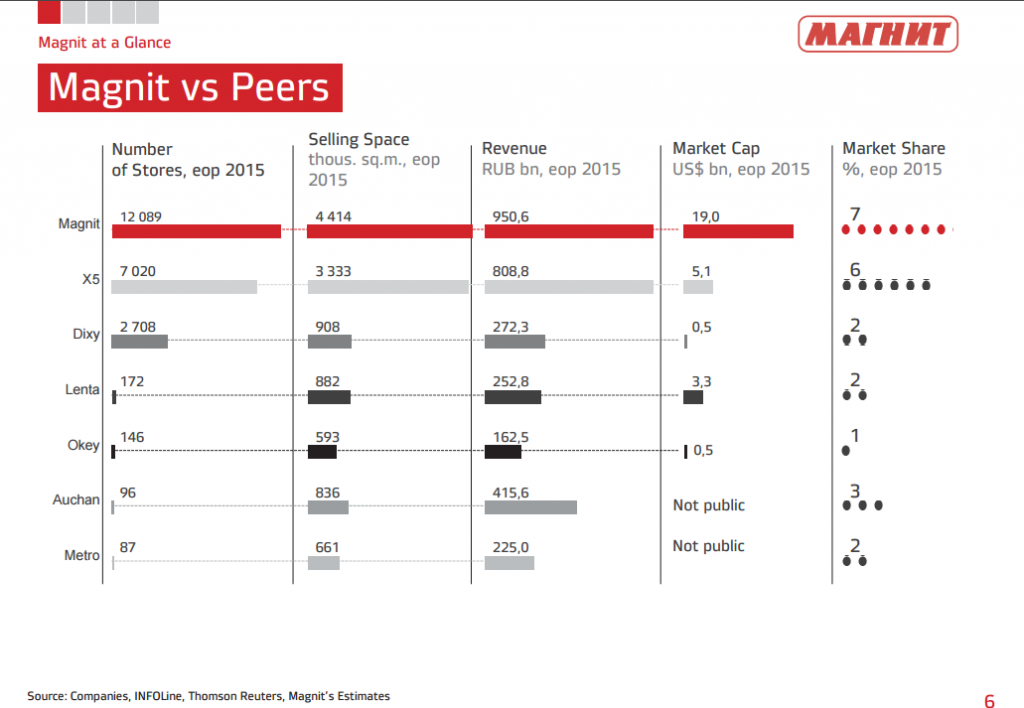

все же мне не дает покоя таблица и выручка с квадратного метра площади у Ашана.

все же мне не дает покоя таблица и выручка с квадратного метра площади у Ашана.

может под выручкой у них еще какие доходы они считают ?

они недвижимостью владеют? сдают ее в аренду ?

а то может выручка 100 рублей на 30 метров своих магазинов, а из 100 рублей 50, допустим, будет от арендных платежей в принадлежащих ТЦ ?

ну не может такого быть, чтобы в магните покупали 1 кг макарон, 1 бутылку водки и 1 кг мяса на квадратный метр площади, а в тоже время в ашане все по 2,3 кг упаковали в этот момент.

либо такой момент

за счет 33 магазинов в Москва и МО -

в Москве высокоплатежное население в Ашанах тарят сразу на недели МНОГО всего и из-за этого средний чек намного выше ?

почему тогда нет такого показателя у Метро даже близко, где люди закупаются тремя тележками ?

В пятницу Магнит опубликовал неаудированную отчетность за 4 кв. 2016 г. по МСФО, которая опять разочаровала рынок и отразила продолжающееся снижение рентабельности. Так, выручка увеличилась на 9,4% год к году до 285 млрд руб. (4,5 млрд долл.), что соответствует ранее обнародованным операционным показателям. EBITDA уменьшилась на 4,5% относительно уровня годичной давности до 27,5 млрд руб. (436 млн долл.), на 3% ниже нашего прогноза и на 4% – консенсусного. Рентабельность по EBITDA снизилась на 1,4 п.п. год к году и на 1,0 п.п. квартал к кварталу до 9,7%, оказавшись на 0,4 п.п. хуже ожиданий рынка. По итогам 2016 г. рентабельность по EBITDA составила 10,0%, снизившись на 0,9 п.п. Чистая прибыль сократилась на 13,8% до 13,5 млрд руб. (213 млн долл.), что на 10% ниже консенсус-прогноза.

В пятницу Магнит опубликовал неаудированную отчетность за 4 кв. 2016 г. по МСФО, которая опять разочаровала рынок и отразила продолжающееся снижение рентабельности. Так, выручка увеличилась на 9,4% год к году до 285 млрд руб. (4,5 млрд долл.), что соответствует ранее обнародованным операционным показателям. EBITDA уменьшилась на 4,5% относительно уровня годичной давности до 27,5 млрд руб. (436 млн долл.), на 3% ниже нашего прогноза и на 4% – консенсусного. Рентабельность по EBITDA снизилась на 1,4 п.п. год к году и на 1,0 п.п. квартал к кварталу до 9,7%, оказавшись на 0,4 п.п. хуже ожиданий рынка. По итогам 2016 г. рентабельность по EBITDA составила 10,0%, снизившись на 0,9 п.п. Чистая прибыль сократилась на 13,8% до 13,5 млрд руб. (213 млн долл.), что на 10% ниже консенсус-прогноза.

Валовая рентабельность снизилась на 1,5 п.п. год к году. Валовая прибыль компании росла в 4 кв. медленнее выручки, увеличившись лишь на 4% до 78 млрд руб. (1,2 млрд долл.). Соответственно, валовая рентабельность в отчетном периоде уменьшилась год к году на 1,5 п.п. до 27,5%, что означает снижение относительно предыдущего квартала на 0,6 п.п. За 2016 г. валовая рентабельность составила те же 27,5%, что на 1,0 п.п. ниже уровня 2015 г. По итогам этого года ритейлер планирует открыть 1 700 магазинов в формате «у дома» и не менее 15 гипермаркетов, а также показать рост выручки в диапазоне 9–13%.

Мы берем модель по компании на пересмотр. Результаты Магнита за 4 кв. 2016 г. означают, что рентабельность уменьшается даже при относительно низких темпах роста выручки, и мы берем модель по компании и рекомендацию на пересмотр, чтобы скорректировать наши прогнозы с учетом последних тенденций. Рентабельность Магнита пока остается выше средней по рынку, но разница сокращается, и мы рассматриваем акции X5 Retail Group как более привлекательный выбор в российском розничном секторе на данный момент.

Уралсиб «Магнит» откроет особенно много «магазинов у дома» в 2017 году Сеть намерена обновить дизайн почти трети торговых точек. Еще нужно и изменение ассортимента, уверены аналитики

«Магнит» откроет особенно много «магазинов у дома» в 2017 году Сеть намерена обновить дизайн почти трети торговых точек. Еще нужно и изменение ассортимента, уверены аналитики

http://www.vedomosti.ru/business/articles/2017/01/30/675340-magnit-mnogo- МАГНИТ: ИТОГИ ТЕЛЕКОНФЕРЕНЦИИ

Магнит провел телеконференцию с руководством после публикации результатов и представил прогноз на 2017. Согласно прогнозу, рост выручки за год должен составить 9-13% г/г против текущего консенсус-прогноза 15,7% г/г, руководство отметило, что умеренные ожидания по росту выручки объясняются высокой неопределенностью в отношении динамики продовольственного ИПЦ и зарплат, и поэтому могут быть пересмотрены в 1П17. В 2017 Магнит планирует открыть минимум 1 700 магазинов «у дома», 15 гипермаркетов, 25 магазинов Магнит Семейный и 1 000 косметических магазинов. Прогноза по рентабельности EBITDA представлено не было, но руководство ожидает, что рентабельность останется на уровне 2016 года. Ожидается, что общие капитальные затраты достигнут 105 млрд руб., в том числе 9-10 млрд руб. на проект вертикальной интеграции. Гендиректор прогнозирует, что годовые выплаты дивидендов составят минимум 30 млрд руб. Ритейлер планирует обновить около 2 000 магазинов в течение года в рамках программы рестайлинга, каждый месяц 160-180 магазинов будет закрываться в среднем на две недели. Обновленные магазины обеспечат прирост выручки в среднем на 12% без учета эффекта каннибализации.

Прогноз по открытию магазинов «у дома» был увеличен в два раза, что означает возврат к более агрессивным планам экспансии. В целом телеконференция произвела оптимистичное впечатление, поскольку руководство звучало убедительно в отношении запланированных инициатив. Мы обращаем внимание, что на этой неделе Магнит проведет non-deal роуд шоу в Нью-Йорке и Лондоне, и ожидаем дополнительных новостей от компании.

АТОН - МАГНИТ ОПУБЛИКОВАЛ СЛАБЫЕ НЕАУДИРОВАННЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА 4К16/2016

В пятницу 27 января Магнит опубликовал неаудированные финансовые результаты по МСФО за 2016 год, которые оказались ниже консенсус-прогноза Interfax по показателям EBITDA и чистой прибыли. Показатель EBITDA за 2016 год вырос на 4% г/г до 108 млрд руб., а чистая прибыль упала на 8% г/г до 59 млрд руб. Замедление роста продаж оказало негативное влияние на рентабельность ритейлера: валовая рентабельность снизилась на 27,5% кв/кв, что привело к сокращению рентабельности EBITDA до 9,7% против 10,1%, согласно консенсус-прогнозу Interfax. Также поправки к закону о розничной торговле способствовали снижению рентабельности на 50-60 бп, которые должны быть возвращены в 1К17.

Мы считаем, что более слабые операционные показатели оказали влияние на традиционно сильную рентабельность компании. В целом результаты выглядят невпечатляюще, на наш взгляд.

АТОН - Магнит в IV квартале сократил чистую прибыль на 15%

Ритейлер Магнит в IV квартале 2016 года сократил чистую прибыль по МСФО на 15% по сравнению с аналогичным показателем за 2015 год, до 13,44 млрд рублей, согласно неаудированным данным. EBITDA Магнита в октябре-декабре снизилась на 4,7%, до 27,49 млрд рублей, сообщила компания. Рентабельность EBITDA составила 9,66% по сравнению с 11,09% годом ранее. По итогам 2016 года рентабельность EBITDA сократилась до 10,02% с 10,94% в 2015 году. Показатель EBITDA по итогам прошлого года выросла на 3,6%, до 107,75 млрд рублей. Чистая прибыль сократилась на 7,96%, до 54,36 млрд рублей. Чистая выручка в 2016 году выросла на 13,07%, до 1 трлн 74,8 млрд рублей, в IV квартале — на 9,42%, до 284,67 млрд рублей.

Результаты Магнита оказались ожидаемо слабыми. Компания показывает сокращение прибыли и маржи при умеренных темпах роста выручки. Сейчас основным для инвесторов является, какие результаты Магнит покажет в 2017 году. Прогноз менеджмента по выручке на 2017 год составляет 9-13%, нижняя граница диапазона это почти на уровне ожидаемых нами номинальных темпов роста розничной торговли, а верхняя – показатели компании в 2016 году. Т.е. в целом ускорения не ожидается. Магнит прогнозирует дивиденды порядка 30 млрд руб., что дает доходность в 3%, т.е. о дивидендной истории тоже пока говорить рано.

Промсвязьбанк

- Антон Ромашов, надо нам в наших фундаментальных табличках это автоматом посчитать

- Тимофей Мартынов,

интересный показатель из таблицы посчитать выручку на квадратный метр площади.

ашан впереди с отрывом в 2 раза от всех!

в 2,3 раза больше денег с метра, чем у магнита!

как так ?

у дикси на 40% больше выручка с метра, чем у магнита, например, и на 23% больше, чем у X5.

- Магнит и конкуренты:

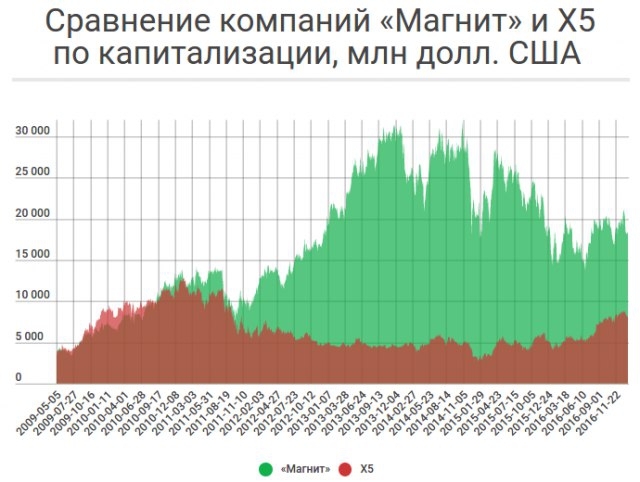

Из графы капитализация видно, насколько Магнит переоценен по отношению к другим ритейлереам

- Презентация Магнита для инвесторов

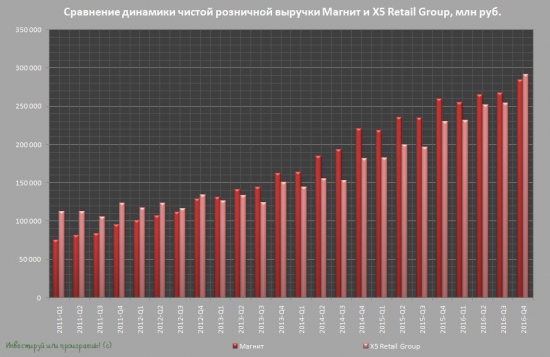

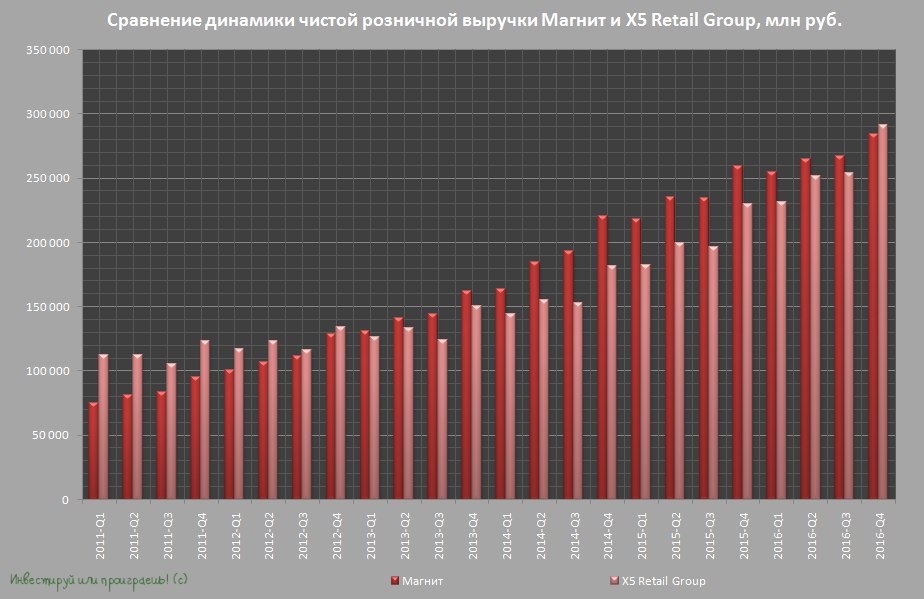

http://ir.magnit.com/download.php?file=http://ir.magnit.com/wp-content/uploads/Magnit_FY_2016.pdf - Выручка X5 вновь превысила выручку Магнита впервые за 4 года

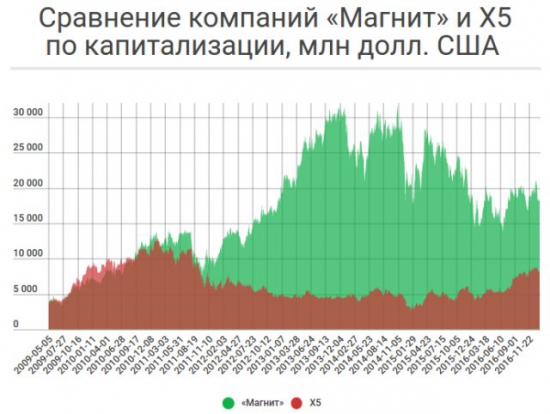

А вот капитализация двух компаний

- Олеся Ветер, где то до 15 суммарно было больше продаж, далее не смотрел, но вряд ли картина поменялась к закрытию

30.01 вопросы и ответы с Гендиром и Финдиром Магнита в Нью-Йорке - что за роуд-шоу в магните 30января? http://smart-lab.ru/r.php?u=https%3A%2F%2Fwww.closir.com%2Fir-calendar%2Fmagnit&s=1280272541

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: