Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГений

Очередной снайперский выстрел совершил Василий купив «Магнит». Удивительно.

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 321,7 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 13,2 |

| P/S | 0,1 |

| P/BV | 11,5 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

3156.5₽ +0.22%

-

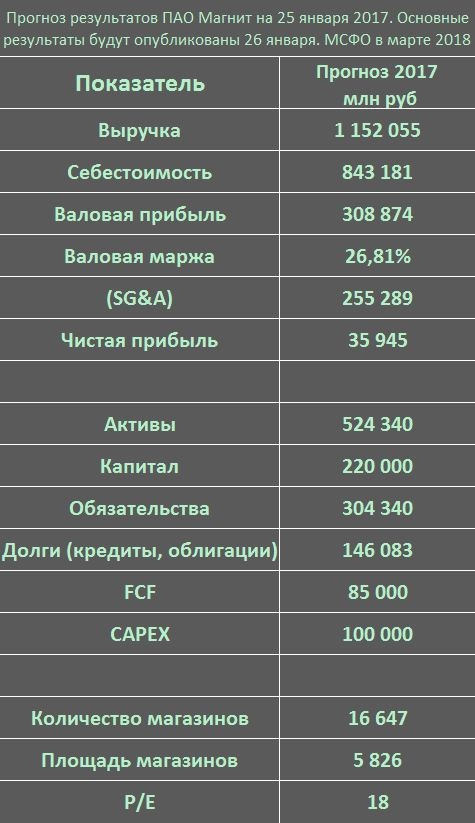

- Рост выручки Магнита за 2017 год должен составить 7,1%

«Магнит» опубликует неаудированные базовые показатели за 4К17 по МСФО в пятницу 26 января.

С начала 2017 года компания публикует квартальные операционные результаты вместе с финансовыми.

Мы ожидаем, что «Магнит» ощутит преимущества низкой базы сравнения: в 4К16 рост выручки замедлился на 4,6 п. п. (в основном из-за слабых декабрьских результатов). Этот эффект отчасти должен был смениться на противоположный в 4К17, так что мы прогнозируем рост выручки за квартал на 8,5% до 307 млрд. руб. (исключая оптовые продажи). В итоге рост выручки за весь 2017 год должен составить 7,1%, что ниже прогноза компании (8-10%), хотя это обстоятельство уже учтено в цене ее акций.

Sberbank CIB

Мы ожидаем, что валовая рентабельность выросла на 70 б. п. по сравнению с предыдущим кварталом до 27,0% (за счет сезонных факторов), но при этом была ниже, чем 27,5% в 4К16. Последний квартал года обычно отличается более высокими операционными расходами, которые должны были еще больше вырасти в связи с ускоренным открытием новых магазинов (в 4К17 было открыто 800 торговых точек против 629 в 3К17 и 383 в 4К16). При этом компания собиралась завершить к декабрю запланированные на 2017 год работы по обновлению магазинов, что, в свою очередь, должно позитивно отразиться на рентабельности. В чистом остатке мы прогнозируем общие, коммерческие и административные расходы (исключая амортизацию) на уровне 19,4% от выручки (против 19,1% в 3К17) и ожидаем, что EBITDA составит 23,6 млрд. руб., т. е. будет на 14% ниже уровня 4К16, что соответствует рентабельности по EBITDA в 7,6%. С учетом нашего прогноза чистых процентных расходов и отчислений по налогу на прибыль это даст чистую прибыль в размере 9,1 млрд. руб. и чистую рентабельность на уровне 2,9%, т. е. ниже 4,7% за 4К16.

В 16:00 по московскому времени компания проведет телефонную конференцию с участием менеджмента, на которой мы ожидаем услышать информацию о текущих тенденциях, инициативах в отношении ассортимента, промоакциях и результатах программы ремонта магазинов. Мы ожидаем умеренно негативную реакцию на результаты «Магнита» за 4К17.

Ну вот и допка, за обычную комиссию ) и для каждой домохозяйки ))) необязательно иметь «право выкупа» ))) Галицкий взял запас как минимум в 20% при расчете своей конторы, так что еще -10% ему не особо повредят, а там уже и маржин колы, стопы и нежелание покупать эту бумагу у маленьких инвесторов, вот тогда то и будет самое вкусное ) как раз в районе 5600, тогда я пожалуй и закуплюсь

slonofen, завтра увидим. ИМХО

Остаюсь в позе, завтра с утра закуп на плечи.

мимо проходил, красавчик Ну вот и допка, за обычную комиссию ) и для каждой домохозяйки ))) необязательно иметь «право выкупа» ))) Галицкий взял запас как минимум в 20% при расчете своей конторы, так что еще -10% ему не особо повредят, а там уже и маржин колы, стопы и нежелание покупать эту бумагу у маленьких инвесторов, вот тогда то и будет самое вкусное ) как раз в районе 5600, тогда я пожалуй и закуплюсь

Ну вот и допка, за обычную комиссию ) и для каждой домохозяйки ))) необязательно иметь «право выкупа» ))) Галицкий взял запас как минимум в 20% при расчете своей конторы, так что еще -10% ему не особо повредят, а там уже и маржин колы, стопы и нежелание покупать эту бумагу у маленьких инвесторов, вот тогда то и будет самое вкусное ) как раз в районе 5600, тогда я пожалуй и закуплюсь- Магнит отчитается в пятницу, 26 января

Аналитики Уралсиба предполагают снижение чистой прибыли на 42%:

В пятницу, 26 января, Магнит должен опубликовать финансовые результаты за 4 кв. 2017 г. по МСФО. Мы ожидаем ускорения роста выручки по сравнению со слабым предыдущим кварталом, но его темпы останутся ниже, чем у основного конкурента – X5 Retail Group. В частности, мы прогнозируем увеличение выручки Магнита на 10% (здесь и далее – год к году) до 314 млрд руб. (5,4 млрд долл.) и сокращение EBITDA на 14% до 23,5 млрд руб. (403 млн долл.). Это предполагает снижение рентабельности по EBITDA на 2,2 п.п. до 7,5%. Чистая прибыль, по нашим оценкам, сократится на 42% до 7,8 млрд руб. (134 млн долл.)

Аналитики Уралсиба ожидают снижения валовой рентабельности до 26,6%:

Мы ожидаем, что валовая прибыль Магнита в 4 кв. 2017 г. вырастет на 7% до 83,5 млрд руб. (1,4 млрд долл.). Это означает снижение валовой рентабельности на 0,9 п.п. до 26,6%. На динамику общих и административных расходов продолжит оказывать влияние программа реконструкции магазинов, высокие темпы открытия новых магазинов, а также сохраняющаяся высокая конкуренция на рынке, стимулирующая маркетинговую активность.

Аналитики подтверждают рекомендацию держать акции Магнита:

Мы не ждем, что в четвертом квартале Магниту удастся переломить тенденцию отставания от своего основного конкурента по темпам роста выручки или восстановить рентабельность. Мы сохраняем рекомендацию ДЕРЖАТЬ акции Магнита

Уралсиб - Магнит (Флет который кормит брокеров плечами)

Флет который длиться уже чуть больше двух месяцев! Плечевики которые хотели получить прибыль после падения магнита на 40%, теперь платят проценты за свои кредиты, кормя брокеров по ставкам даже выше чем дают сейчас банки наличку, к примеру сбер дает налик под 12%, брокеры же в общей массе до сих пор просят по 15%

Завтра будет отчет, грамотнее его было бы опубликовать после 19:00 что бы на выходные было над чем поразмышлять тем инвесторам, которые еще думают «уйти из бумаги или нет»

Ну а в понедельник нарисовать график еще ниже и так зависнуть до того момента пока магазины не будут приведены в должны вид!

")

Все же было бы неплохо обновить лои, высадить плечевиков, ну и дальше можно было бы закупиться

Москва. 23 января. ИНТЕРФАКС — Индексный провайдер MSCI скорректировал вес глобальных депозитарных расписок (GDR) «Магнита» (MOEX: MGNT) в своих индексах с учетом второго этапа SPO.

Москва. 23 января. ИНТЕРФАКС — Индексный провайдер MSCI скорректировал вес глобальных депозитарных расписок (GDR) «Магнита» (MOEX: MGNT) в своих индексах с учетом второго этапа SPO.

MSCI повысил показатель NoS (number of shares — количество акций) для «Магнита» с 472,8 млн до 509,6 млн штук. В то же время коэффициент FIF (foreign inclusion factor, применительно к российским компаниям — оценка free float) у «Магнита» был понижен с 0,75 до 0,70.

По оценкам стратега «ВТБ Капитала» Ильи Питерского, приведенным в обзоре от 22 января, в результате проведенных корректировок вес GDR «Магнита» в индекс MSCI Russia повышается всего на 0,6%.

Из-за падения прибыли «Магниту» стало не до развития аптек

Сергей Гончаров, отвечавший за развитие аптек и «Магнит косметик», ушел из «Магнита». Об этом рассказал его знакомый и подтвердили Гончаров и представитель «Магнита». «Ушел, потому что перестал видеть для себя будущее в компании. У меня более амбициозные планы и задачи, которые я сам перед собой поставил», – пояснил Гончаров, добавив, что сейчас ведет переговоры с несколькими компаниями. План не меняется. Со временем аптеки будут интегрированы в «Магнит косметик», говорит финансовый директор «Магнита» Хачатур Помбухчан. (Ведомости)

Тимофей Мартынов,

Да уш..., в Магните новости одна «позитивнее » другой. Мне вот интересно что Галицкий нерезам пообещал, когда в ноябре продал им такой объём акций? Наверняка есть что-то что мы не знаем, а видим то что дают увидеть.

Видно что на важных уровнях есть хорошие биды и айсберг -заявки, а продажи идут совершено по иному. Надеюсь отчёт внесёт ясность, хоть на время..))

п.с. перелоя жду уже два месяца...)) Приток капитала на рынок акций России

Приток капитала на рынок акций России

Не смотря на весь утренний оптимизм)

По оперативным данным ООО «ЗеФинанс» на 15 часов 00 минут по Мск (23.01.2018г.) зарегистрирован отток капитала на рынке акций России, в размере около 140 млн.руб.

При этом в Магнит из других акций пришло около 500 млн.руб.

Вместо спасибо, ставим лайк!Магнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

slonofen, а мания преследования тебя не мучает? )))))))

AVK, научитесь нормльно относиться к той информации которая расходиться с вашим мнением

slonofen, ваши фантазии нездоровые на тему заговоров затмевают всю информацию — зайдите в магнит-аптеку что ли)))

AVK, мне очень жаль вас, что при разговоре вы переходите на личности не найдя других аргументов для беседы

slonofen, пожалей свою больную голову а главное пожалей нормальных людей от твоего бреда когда вставляешь в инфу фантазии твоего воспаленного мозга из серии теории заговоров — детский сад — мозг как у навальнят)))))

AVK, Вы не знаете границ и рамок приличия при общение и впредь я больше не вступаю с вами в беседы, в виду того что ваша агрессивность зашкаливает. Научитесь нормально разговаривать, может быть тогда и поговорим

Магнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

slonofen, а мания преследования тебя не мучает? )))))))

AVK, научитесь нормльно относиться к той информации которая расходиться с вашим мнением

slonofen, ваши фантазии нездоровые на тему заговоров затмевают всю информацию — зайдите в магнит-аптеку что ли)))

AVK, мне очень жаль вас, что при разговоре вы переходите на личности не найдя других аргументов для беседы

slonofen, пожалей свою больную голову а главное пожалей нормальных людей от твоего бреда когда вставляешь в инфу фантазии твоего воспаленного мозга из серии теории заговоров — детский сад — мозг как у навальнят)))))Магнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

slonofen, а мания преследования тебя не мучает? )))))))

AVK, научитесь нормльно относиться к той информации которая расходиться с вашим мнением

slonofen, ваши фантазии нездоровые на тему заговоров затмевают всю информацию — зайдите в магнит-аптеку что ли)))

AVK, мне очень жаль вас, что при разговоре вы переходите на личности не найдя других аргументов для беседыМагнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

slonofen, а мания преследования тебя не мучает? )))))))

AVK, научитесь нормльно относиться к той информации которая расходиться с вашим мнением

slonofen, ваши фантазии нездоровые на тему заговоров затмевают всю информацию — зайдите в магнит-аптеку что ли)))Магнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

slonofen, а мания преследования тебя не мучает? )))))))

AVK, научитесь нормльно относиться к той информации которая расходиться с вашим мнениемМагнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

slonofen, а мания преследования тебя не мучает? )))))))- Из-за падения прибыли «Магниту» стало не до развития аптек

Сергей Гончаров, отвечавший за развитие аптек и «Магнит косметик», ушел из «Магнита». Об этом рассказал его знакомый и подтвердили Гончаров и представитель «Магнита». «Ушел, потому что перестал видеть для себя будущее в компании. У меня более амбициозные планы и задачи, которые я сам перед собой поставил», – пояснил Гончаров, добавив, что сейчас ведет переговоры с несколькими компаниями. План не меняется. Со временем аптеки будут интегрированы в «Магнит косметик», говорит финансовый директор «Магнита» Хачатур Помбухчан. (Ведомости) - Магнит, Лента и Х5 (Отчеты)

Интересно, Лента и Х5 публикуют отчеты сегодня, а вот Магнит решил опубликовать только через 3 дня после всех ритейлов, да еще и неаудированный

Возможно для того что бы посмотреть на результат других и выдать что то схожее с Лентой и Х5, дабы котировки не упали еще ниже, а потом уже через месяцок вывести у себя на сайте отчет аудированный в котором у них дела обстоят еще хуже, но там уже мало кто будет смотреть на это, всем хватит и отчета от 26 числа

23.01.2018 X5 Retail Group: продажи за 4 кв 2017 X 23.01.2018 Лента: продажи за 4 кв 2017 X

26.01.2018 Магнит: отчет МСФО 2017 неаудированный X

")

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: