Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«МегаФон» начал инвестировать в «закон Яровой». Компания увеличила капитальные затраты

Свободный денежный поток «МегаФона» снизился в первом квартале на 4,1 млрд руб. год к году. За этот период компания сократила долги по кредитам и начала инвестировать в оборудование, необходимое для исполнения «закона Яровой». При этом возвращаться к выплате дивидендов оператор пока не планирует.

www.kommersant.ru/doc/3663377

Мегафон акции

-

Финансовые показатели МегаФона находятся под давлением последние кварталы

Финансовые показатели МегаФона находятся под давлением последние кварталы

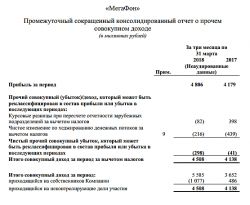

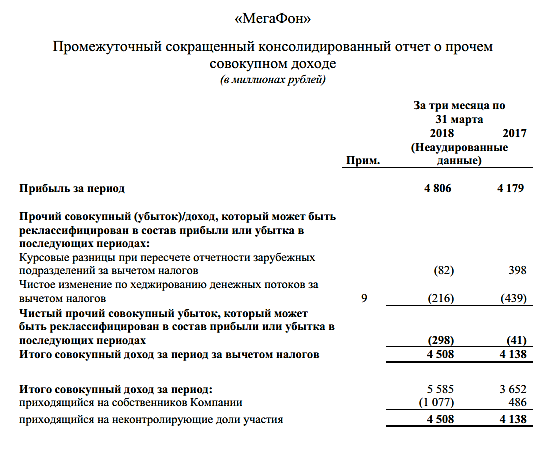

«МегаФон» представил финансовые и операционные результаты согласно МСФО последним из российской «большой тройки», после VEON и МТС.

На момент выхода отчетности «МегаФон» продолжал консолидировать результаты Mail.Ru Group на основании владения 63,8% ее голосующих акций. С учетом этого совокупная выручка объединенной компании выросла на 6,1% (г/г) до 91,5 млрд руб. Маржа на уровне OIBDA по выручке снизилась на 2,5 п.п. и составила 34,7%.

Тем не менее экономический интерес «МегаФона» в Mail.Ru Group составляет лишь 15,2%, и сводные данные отчетности по-прежнему нерепрезентативны. При анализе инвестиционной привлекательности компании мы по-прежнему ориентируемся отдельно на рыночную стоимость пакета в Mail.Ru и результаты телеком-сегмента «МегаФона».

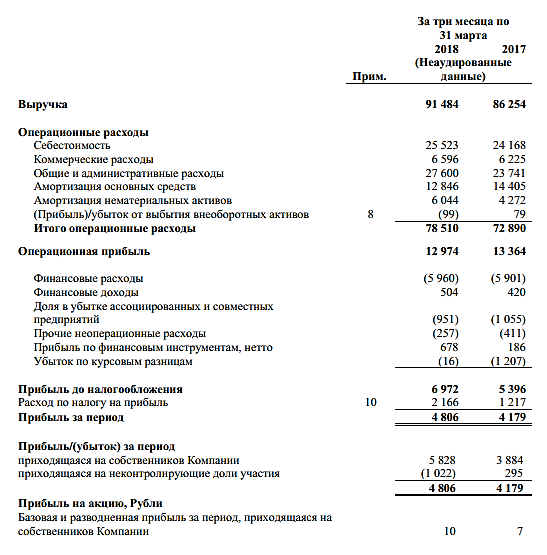

Выручка непосредственно телеком-сегмента «Мегафона» прибавила 2,6% (г/г) до 76,5 млрд руб.

Выручка телеком-сегмента «Мегафона» в России, в свою очередь, прибавила 2,6% (г/г), до 75,4 млрд руб. Выручка «МегаФона» от предоставления услуг мобильной связи в России прибавила 2,6% (г/г) до 63,3 млрд руб., при сокращении мобильной абонентской базы на 1,4% (г/г) до 74,5 млн. Выручка «МегаФона» от продажи оборудования и аксессуаров в России снизилась на 1,4% (г/г) до 5,6 млрд руб., а от услуг фиксированной связи выросла на 6,2% (г/г) до 6,4 млрд руб.

Маржа OIBDA всего телеком-сегмента «Мегафона» прибавила 1 процентный пункт (г/г) до 40% (сам показатель вырос на 5,3% (г/г) 30,6 млрд руб.). Улучшение маржи, как и у основных конкурентов оператора, в значительной мере связано с изменениями в стандартах МСФО (к примеру, на фоне капитализации расходов на привлечение абонентов). Без учета новых стандартов маржа OIBDA «Мегафона» прибавила бы лишь 0,2 процентных пункта год к году.

Долговая нагрузка телеком-сегмента «Мегафона» в терминах Чистый долг/12 мес. OIBDA сократилась с 1,91 до 1,88 (г/г). Компания не платит дивиденды и постепенно распродает непрофильные активы, что позволяет снижать долг. Оператор сообщил, что в ближайшее время через цепочку сделок продаст часть пакета Mail.Ru (11 500 100 акций класса «А», составляющих 5,23% экономической доли и дающих 58,87% голосов) за $247,5 млн и потеряет контроль над интернет-компанией. Вырученные средства – примерно полтора года инвестиций в рамках исполнения закона Яровой.

Прогнозы менеджмента на 2018 год остались неизменными: стагнация или небольшой рост сервисной выручки, нулевая динамика OIBDA (121,9 млрд руб.) и CAPEX в размере 75-80 млрд руб. Формально, на фоне продажи непрофильных активов и накопления средств на счетах, компания может вернуться к выплате дивидендов по итогам 2018 года (то есть в 2019 году), но решение совета директоров в этом отношении после смены структуры собственников не очевидно.

Наши прогнозы и рекомендации

Финансовые показатели «МегаФона» и его основных конкурентов последние кварталы находятся под давлением.

Рентабельность OIBDA российского сегмента бизнеса «МегаФона», МТС, VEON и индекс реальных заработных плат

Позитивный эффект на маржу OIBDA со стороны одновременного повышения цен на архивные тарифы, отказа от безлимитных data-тарифов и сокращения количества низкорентабельных салонов близок к исчерпанию. Между тем, уровень конкуренции в отрасли на фоне агрессивного развития сетей Tele 2 и ее многочисленных MVNO остается стабильно высоким, что ведет к перманентному обострению прямой ценовой конкуренции. В подобных условиях маржа не может вернуться к докризисным уровням. Позитивное влияние новых стандартов МСФО и ЧМ-2018 носит разовый характер. Дополнительные расходы на реализацию поправок Яровой-Озерова и инвестиции в 4-5G будут оказывать долгосрочное негативное влияние на чистый денежный поток. Из-за конкуренции эти статьи будет затруднительно в полной мере переложить на абонентов.

На текущий момент у нас нет рекомендации по акциям «МегаФона» на Московской бирже. Среди российских операторов мы рекомендуем обратить внимание на гораздо более широко диверсифицированный с точки зрения стран присутствия VEON со среднесрочной целью по ADS $3,80 + дивиденд (инвестиционная идея «VEON – ДИВИДЕНДЫ БУДУТ РАСТИ» от 28.02.18).

Нигматуллин Тимур

«Открытие Брокер»- Результаты МегаФона по-прежнему растут медленнее, чем у конкурентов

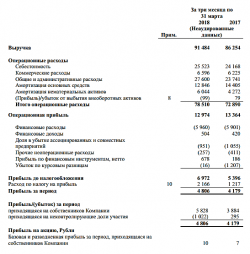

Выручка «МегаФона» выросла на 2,6% г/г до 76,5 млрд руб.

Выручка сервисов мобильной связи показала хороший рост на 2,7% г/г, который тем не менее отстает от показателей роста конкурентов в лице МТС и российского подразделения Veon. Основным драйвером роста остается выручка от трафика данных, которая увеличилась на 11% г/г до 23,2 млрд руб. и теперь составляет 36% от всей выручки сервисов мобильной связи. Выручка от услуг голосовой связи продолжила снижаться.

Количество абонентов в России снизилось на 1,4% г/г, а ARPU продемонстрировала рост на 4,2% г/г. Тенденция выбытия части абонентской базы продолжается у всех операторов «большой тройки». Продолжает стабильно расти сегмент фиксированной связи. Выручка сервисов фиксированной связи прибавила 6,2% г/г при росте клиентской базы и объема оказываемых услуг. Мегафон продолжает оставаться единственным оператором «большой тройки» у которого растет данный сегмент. Продажи оборудования снизились на 1,5% г/г и остановились на уровне 5,6 млрд руб.

На OIBDA компании оказал влияние переход на новый стандарт отчетности МСФО 15, который привнес положительный эффект в размере 562 млн руб. OIBDA оператора таким образом выросла до 30,6 млрд руб. (+5,3% г/г), а на сопоставимой основе (без учета МСФО 15) до 30 млрд руб. (+3,4% г/г). Наибольшее давление на OIBDA оказал рост на 15% расходов на персонал в связи с выплатой бонусов и вознаграждений за 2017 год и увеличением числа сотрудников. Рентабельность немного улучшилась и составила 39,2%.

Чистая прибыль на сопоставимой основе выросла до 5,6 млрд руб. (+45,5% г/г), чему способствовало сокращение долга и незначительные потери от разницы валютных курсов. Капитальные затраты остались примерно на одном уровне, составив 8,5 млрд руб. Основные инвестиции были направлены на дальнейшее развертывание LTE и LTE-A.

Свободный денежный поток снизился более чем на 4 млрд руб. и стал отрицательным. Основное влияние на свободный денежный поток оказали значительная кредиторская задолженность и выплаты поставщикам за товары.

Чистый долг сократился на 1,2%, что привело к снижению долговой нагрузки с 1,92х до 1,88х по соотношению Чистый долг/ OIBDA. Компания подтвердила прогнозы по небольшому росту выручки, OIBDA на уровне прошлого года и капитальным затратам в 75-80 млрд руб. в 2018 году.

Мы полагаем, что отчетность в целом вышла нейтральной. Она отражает рост рынка и улучшение конъюнктуры, но при этом результаты «МегаФона» по-прежнему растут медленнее, чем у конкурентов. Хорошим сигналом является снижение долговой нагрузки, но положительный эффект в восприятии нивелируется отрицательным свободным денежным потоком.

Михайлин Артем

На конференц-звонке в 18:00 мы ожидаем комментариев менеджмента по стратегии на ближайший год, а также раскрытия планов по дальнейшему снижению долговой нагрузки и направлениям использования средств, полученных от монетизации контроля в Mail.ru Group.

ИК «Велес Капитал» - Мегафон - опубликованные результаты за 1 квартал являются нейтральными

Мегафон опубликовал результаты за 1К18, в целом в рамках консенсус-прогноза по OIBDA, выше по чистой прибыли, слабый FCF

Выручка телекоммуникационного сегмента выросла на 2.6% г/г до 76.5 млрд руб. — в рамках консенсус-прогноза. OIBDA телекоммуникационного сегмента достигла 30.5 млрд руб. (+5.2% г/г), но она учитывает эффект перехода на МСФО 15. Органическая OIBDA увеличилась на 3.4% до 30 млрд руб. — в рамках консенсус-прогноза. Рентабельность OIBDA выросла до 40% по новому стандарту МСФО. Чистая прибыль телекоммуникационного сегмента выросла на 57.2% г/г до 6 млрд руб., а за минусом эффекта МСФО чистая прибыль достигла 5.6 млрд руб., превысив консенсус-прогноз на 9.4% в основном из-за снижения убытков по курсовым разницам. FCF телекоммуникационного сегмента оказался отрицательным в размере -153 млн руб.

Мы считаем результаты нейтральными, поскольку выручка и OIBDA без учета нового стандарта МСФО совпали с консенсус-прогнозом.

АТОН - Мегафон — сохраняет прогноз по выручке-2018 на уровне 2017 г или с небольшим ростом

"Мегафон" сохраняет прогноз по сервисной выручке на 2018 год на уровне прошлого года или с небольшим ростом«По нашим прогнозам, рост будет продолжаться, но темпы зависят и от действий других игроков, а также от законодательных игроков. Принимая во внимание эти факторы, мы сохраняем прогноз по сервисной выручке на уровне прошлого года или с небольшим ростом в однозначных цифрах»

«Мегафон» также сохраняет прогноз по показателю OIBDA в 2018 году на уровне прошлого года — 122 миллиарда рублей.

Капзатраты в 2018г могут составить 75-80 миллиардов рублей в связи с потребностями развития и усовершенствования сети и выполнением обязательств по исполнению "закона Яровой".

Прайм

- Мегафон — выручка в телеком-сегменте по МСФО в I кв выросла на 2,6%, до 76,5 млрд руб

Выручка "Мегафона" в телеком-сегменте по МСФО в первом квартале текущего года выросла на 2,6% — до 76,459 миллиарда рублей.В частности, доходы от услуг мобильной связи составили 64,388 миллиарда рублей (рост на 2,7%), в том числе доходы от передачи данных — 23,241 миллиарда рублей (рост на 11%).

Доходы от услуг фиксированной связи увеличились на 6,2% — до 6,451 миллиарда рублей.

Выручка от продажи оборудования и аксессуаров снизилась на 1,5% — до 5,62 миллиарда рублей.«Мегафон» с 1 января 2018 года применяет новые стандарты МСФО, что повлияло на показатели OIBDA и чистой прибыли. Так, чистая прибыль без учета перехода на стандарт МСФО составила 5,587 миллиарда рублей (рост на 45,5%). Эффект от применения нового стандарта МСФО на чистую прибыль оператора в телеком-сегменте составил 450 миллионов рублей, с учетом этого чистая прибыль составила 6,037 миллиарда рублей. Как поясняется в сообщении, основными причинами роста прибыли стало увеличение OIBDA, а также сокращение убытков по курсовым разницам на 747 миллионов рублей по сравнению с прошлым годом за счет благоприятного изменения курсов иностранных валют.

Показатель OIBDA без учета эффекта от применения нового стандарта МСФО (562 миллиона рублей) вырос на 3,4% — до 30,004 миллиарда рублей. С учетом нового стандарта МСФО этот показатель составил 30,566 миллиарда рублей.

Рентабельность по OIBDA выросла до 40% с 39%.

CAPEX телеком-сегмента увеличился на 4,2% по сравнению с аналогичным периодом прошлого года до 8 491 млн руб.

Свободный денежный поток для акционеров телеком-сегмента снизился по сравнению с аналогичным периодом прошлого года на 4 118 млн руб., достигнув чистого денежного оттока в размере 153 млн руб.

Чистый долг телеком-сегмента на 31 марта 2018 года составил 231 790 млн руб.

Число мобильных абонентов снизилось на 1,4% за год и составило 76,2 млн человек на 31 марта 2018 года

Прайм

- Сегмент телекоммуникаций МегаФона может показать рост выручки на 3% за 1 квартал

В четверг, 21 июня, «МегаФон» опубликует результаты за 1К18 по МСФО.

Напомним, в текущем году «МегаФон» переходит на новые стандарты МСФО, и это может повлиять на основные показатели отчетности, хотя масштабы этого влияния предсказать трудно. Соответственно, мы строим прогнозы исходя из старых стандартов отчетности.

Sberbank CIB

В сегменте телекоммуникаций, т. е. исключая Mail.ru Group, мы прогнозируем годовой рост выручки на 3%, что должно обеспечить такое же повышение EBITDA (при рентабельности 39,2%). Мы считаем, что сегмент мобильных услуг получил поддержку в виде общего роста рынка вследствие произошедшего ранее пересмотра тарифов. В фиксированной связи мы прогнозируем замедление темпов роста за счет меньшего влияния контракта с ФИФА, но ожидаем ускорения роста в 2К18 в связи с чемпионатом мира по футболу. Мы полагаем, что продажи мобильных устройств снова несколько снизились.

В целом, по нашему мнению, компания покажет результат выше своего прогноза EBITDA на 2018 год, который мы сочли консервативным. Мы думаем, что во время телефонной конференции помимо прогнозов компании и рыночных тенденций интерес будут представлять главным образом стратегия недавно созданного розничного СП со «Связным» и планы в отношении доли в Mail.ru Group (после недавней частичной монетизации).  МегаФон. Прогноз результатов за 1 кв. 2018 г. по МСФО: ожидаем достаточно хорошую динамику

МегаФон. Прогноз результатов за 1 кв. 2018 г. по МСФО: ожидаем достаточно хорошую динамикуРентабельность по OIBDA в телекоммуникационномсегменте может составить 39,1%.

В четверг, 21 июня, МегаФон (MFON LI – рекомендация пересматривается) представит отчетность за 1 кв. 2018 г. по МСФО. Мы ожидаем достаточно сильную динамику с учетом опубликованных ранее хороших результатов других операторов «большой тройки»: МТС (MBT US – ПОКУПАТЬ) и Veon (VEON US – ПОКУПАТЬ). В частности, без учета консолидации операций Mail.Ru, но с учетом консолидации результатов Евросети (сделка с Veon была закрыта в конце февраля) мы ожидаем, что выручка МегаФона увеличится на 8% (здесь и далее – год к году) до 80,7 млрд руб. (1,4 млрд долл.), а OIBDA – на 9% до 31,6 млрд руб. (555 млн долл.), что предполагает незначительное (на 0,1 п.п.) увеличение рентабельности по OIBDA – до 39,1%. С учетом консолидации операций Mail.Ru мы прогнозируем выручку на уровне 97 млрд руб. (1,7 млрд долл.) и OIBDA в размере 35,8 млрд руб. (630 млн долл.).

Мы ожидаем роста мобильной сервисной выручки в России на 4%.

Мы ожидаем, что выручка МегаФона от услуг мобильной связи в России увеличится на 4% до 64,4 млрд руб. (1,1 млрд долл.), а выручка от услуг мобильной передачи данных может вырасти на 5% до 21,6 млрд руб. (380 млн долл.), или 34% совокупной выручки от услуг мобильной связи в РФ. В то же время, по нашим оценкам, выручка от продажи мобильных устройств увеличится на 46% (с учетом консолидации Евросети) до 8,3 млрд руб. (146 млн долл.). Мы также прогнозируем увеличение выручки МегаФона от услуг фиксированной связи на 11% до 6,7 млрд руб. (118 млн долл.).

В секторе мы предпочитаем акции МТС.

Финансовые результаты МегаФона за 1 кв. 2018 г., скорее всего, будут достаточно хорошими, но сектор остается под влиянием рисков повышенных капзатрат, связанных с вступлением в силу «закона Яровой» и инвестициями в приобретение спектра и строительство сетей пятого поколения. МегаФон при этом предлагает самые слабые перспективы получения привлекательных дивидендов в секторе, несмотря на доходы от снижения доли в Mail.Ru в рамках сделки с Газпромбанком, USM и Ростехом. Соответственно, в телекоммуникационном секторе мы предпочитаем акции МТС, которая лидирует на рынке в операционном плане и предлагает привлекательный уровень дивидендной доходности.

Настоящий бюллетень предназначен исключительно для информационных целей. Ни при каких обстоятельствах он не должен использоваться или рассматриваться как оферта или предложение делать оферты. Несмотря на то что данный материал был подготовлен с максимальной тщательностью, УРАЛСИБ не дает никаких прямых или косвенных заверений или гарантий в отношении достоверности и полноты включенной в бюллетень информации. Ни УРАЛСИБ, ни агенты компании или аффилированные лица не несут никакой ответственности за любые прямые или косвенные убытки от использования настоящего бюллетеня или содержащейся в нем информации. Бюллетень не предназначен для распространения на территории Великобритании и ЕС. Все права на бюллетень принадлежат ООО «УРАЛСИБ Кэпитал – Финансовые услуги», и содержащаяся в нем информация не может воспроизводиться или распространяться без предварительного письменного разрешения.

© УРАЛСИБ Кэпитал – Финансовые услуги 2018- МегаФон может направить вырученные от новой сделки средства на снижение долга

«МегаФон» завершил сделку по созданию совместного предприятия со структурами АО «Газпромбанк», ГК «Ростех» и USM Holdings на базе Mail.ru Group, говорится в сообщении оператора.

Сама сделка и ее условия были анонсированы заранее, в начале мая. Мы считаем, что «МегаФон» направит вырученные от сделки средства на снижение долга. Мы считаем ограниченным риск возможного размещения акций Mail.ru Group, напрямую принадлежащих «МегаФону» (или Naspers и Tencent).

Sberbank CIB

Для Mail.ru Group сделка может способствовать укреплению отношений с правительством и регулятором, тогда как мы отмечаем ограниченный риск изменения стандартов корпоративного управления или корпоративной стратегии вследствие создания СП. - МегаФон - объявляет о завершении сделки по созданию «МФ Технологии» с целью реализации проектов госпрограммы «Цифровая экономика»

ПАО «МегаФон» объявляет о завершении сделки по созданию совместного предприятия со структурами АО «Газпромбанк», Госкорпорации Ростех и USM Holdings. Новая структура АО «МФ технологии» (МФТ) займётся развитием цифровых услуг и реализацией проектов в сфере цифровой экономики.

В соответствии с условиями сделки (далее «Сделки»), более подробная информация доступна по ссылке: https://corp.megafon.ru/press/news/federalnye_novosti/20180508-0933.html, в уставный капитал новой структуры «МегаФон» внёс 11 500 100 принадлежавших ему акций класса А Mail.Ru Group Limited (LSE: MAIL) («Mail.Ru»), составляющих 5,23% экономической доли и дающих 58,87% голосов. Для целей сделки, 11 500 100 акций класса А Mail.Ru составили 100% капитала МТФ и были оценены в $450 млн.

В рамках Сделки, Lefbord Investment Limited (далее «Lefbord»), 100% дочерняя компания «МегаФона» и текущий акционер МФТ, сегодня продала 35% акций МФТ «Газпромбанку» и 9% акций — USM Holdings. «Ростех» приобрёл у Leftbord 11% акций МФТ. В результате Сделки, у Lefbord остаётся 45% акций МФТ. От продажи 55% акций в МФТ Компания получит денежные средства в размере $247,5 млн до учёта налогов, которые будут направлены на финансирование капитальных затрат и погашение долговой нагрузки Компании.

Пресс-релиз  Закрытие див. гэпов (Банки и Телекомы)

Закрытие див. гэпов (Банки и Телекомы)

В продолжение моего поста

https://smart-lab.ru/blog/475410.php

Просмотрев комментарии я добавил историю закрытия дивидендного гэпа по Сбербанку АО и ВТБ

Так же сделал по сектору телекомов

")

")

Так же я столкнулся с тем, что сайт сильно сжимает изображение, так что вот ссылки на pdf файлы в облаке:

Банки

Телекомы

Генерация

Металлургия

Горнодобыча

Нефтянка

Сети

PS

Я был приятно удивлен большому количеству положительных отзывов. Спасибо большое! Это правда очень важно, когда твой труд полезен и оценен обществом. Планирую писать и дальше, в качестве обратной связи напишите какие еще компании/ отросли / темы для статей вас интересуют?

Fitch: Максимальные издержки из-за "закона Яровой" придется понести Ростелекому

Fitch: Максимальные издержки из-за "закона Яровой" придется понести Ростелекому

05.06.2018 14:54

МОСКВА, 5 июн /ПРАЙМ/. Максимальные издержки от принятия так называемого «закона Яровой» придется среди телекоммуникационных компаний РФ понести «Ростелекому», заявил старший директор, глава отдела корпораций по России и странам СНГ международного рейтингового агентства Fitch Ratings Николай Лукашевич на деловом завтраке Fitch на тему «Российский телекоммуникационный сектор: адаптация к новой регулятивной среде».

Пакет антитеррористических законов, подписанный президентом РФ в июле 2016 года (так называемый «пакет Яровой»), в том числе, обязывает операторов связи и интернет-компании хранить информацию о содержании разговоров и переписки пользователей, включая фото-, видео- и звуковые файлы, чтобы предоставлять их по запросу спецслужб. Согласно утвержденным кабмином правилам, с 1 октября операторы должны будут в полном объеме хранить в течение полугода трафик за последние 30 суток, а далее в течение пяти лет наращивать емкости для хранения на 15% ежегодно.

«Мы посчитали, сколько примерно объявленные затраты представляют собой от тех цифр, которые уже озвучены. По нашим оценкам, „закон Яровой“ потребует увеличения капекса (капзатрат — ред.) для разных операторов на 14-23%, что довольно существенно», — рассказал Лукашевич.

Затраты на исполнение закона, по оценкам агентства, составят 2,5-3,3% от общей выручки и 2,7-3,4% от выручки от услуг компаний. В целом, Fitch оценивает, что дополнительные капвложения в течение пяти лет для МТС составят 60 миллиардов рублей, для Veon (владеет «Вымпелкомом») — 45 миллиардов рублей, из них 6 миллиардов в 2018 году, для «Мегафона» — 35-40 миллиардов рублей. «Максимальные издержки придется понести „Ростелекому“, — добавил он, не уточнив цифры.

Ранее МТС и Veon оценивали свои расходы в связи с „пакетом Яровой“ сходным образом, „Мегафон“ заявлял, что планирует направить на реализацию закона в 2018 году около 7-8 миллиардов рублей.

В свою очередь, „Ростелеком“ называл выполнение новых правил затруднительным из-за нехватки сертифицированного оборудования. Компании может не потребоваться дополнительных инвестиций в 2018 году, поскольку оператор обладает большим количеством собственных хранилищ данных, говорил глава компании Михаил Осеевский, он также отмечал, что пока точные затраты назвать сложно, поскольку не утверждены требования к оборудованию.- Структура Мегафона - приобретет УК "Техноинвестпроект" за 620 млн руб

«Цифровые бизнес решения» (дочерняя компания "Мегафона") приобретают 100% долю в УК «Техноинвестпроект» за 620 миллионов рублей у группы компаний Алексея Ананьева.Компании перейдут интеллектуальные права на программное обеспечение региональной интеграционной платформы и Единого центра оперативного реагирования. Приобретение УК «Техноинвестпроект», владельца программного обеспечения для систем региональной интеграционной платформы, даст «Мегафону» необходимые ресурсы для повышения уровня безопасности населения, инфраструктуры, экологической безопасности и безопасности на транспорте.

Операционный директор «Мегафона» Анна Серебряникова:«С профессиональной ИТ-командой компании и доступом к технологическим решениям для обеспечения работы систем безопасного города мы сможем в кратчайшие сроки вывести на рынок уникальное комплексное предложение для организации работы городских служб по обеспечению безопасности и правопорядка»

Прайм - 5G разворачивают на Москву. «МегаФон» готов запустить связь нового поколения к 2022 году

«МегаФон» первым из операторов связи подписал соглашение с правительством Москвы, обязавшись запустить в городе коммерческую эксплуатацию 5G к 2022 году. Экономический эффект от связи нового поколения для столицы может достичь 4 трлн руб. к 2025 году, рассчитывают в мэрии. Соглашение необязательно перерастет в коммерческие контракты, поэтому тестирование технологий в его рамках может оказаться полезным и для других операторов, полагают эксперты.

www.kommersant.ru/doc/3642480

- «Ростех» обменяет долю в крупнейшем месторождении меди на пакет Mail.ru

«Ростех» намерен обменять свой 25%-ный опцион в одном из крупнейших в мире месторождений меди – Удокан, а также долю в «Мегафоне» на долю в Mail.ru, рассказал «Ведомостям» гендиректор «Ростеха» Сергей Чемезов. По его словам, владеть долей в Mail.ru Group более выгодно, чем держать опцион в находящемся на стадии проекта Удоканском месторождении, а также в операторе связи. По словам Чемезова, Удокан в лучшем случае начнут разрабатывать через 6 лет.

www.vedomosti.ru/technology/articles/2018/05/24/770631-rosteh-obmenyaet

www.kommersant.ru/doc/3638230

www.rbc.ru/business/24/05/2018/5b06cf0d9a7947412f1c71de?story=5af980859a7947b069a0a9d3

- Мегафон и группа SLV - закрыли сделку по объединению "Евросети" и "Связного"

Группа SLV Олега Малиса, контролирующий акционер ГК «Связной», и "Мегафон", владеющий 100% «Евросети», закрыли сделку об объединении розничных сетей.Контролирующим акционером объединенной компании становится группа SLV, у «Мегафона» — 25% + 1 акция.

Кроме того, до 5% в СП получит НПФ «Благосостояние» через конвертацию своей доли в «Связном».

По условиям соглашения, дочерняя структура «Мегафона» — Lefbord Investment Limited — передаст 100% акций компании Euroset N.V.(владеет операционными компаниями группы «Евросеть») кипрской DTSRetail LTD (ей принадлежат операционные компании группы «Связной»). В свою очередь, структуры SLV — DTSRetail и Lonestar Enterprises Ltd — передают «дочке» «Мегафона» блокпакет в DTSRetail.

Также Lebford получит два места в совете директоров объединенной компании (общее количество мест в совете компании составит шесть человек).

ИнтерфаксКомпании пока не объявили, кто возглавит объединенную структуру. Магазины будут продолжать работать без изменений под одним брендом — «Связной», добавил Вермишян.

Объединенная компания будет управлять розничной сетью из более 5 тыс. собственных магазинов. В 2017 году выручка от онлайн-продаж объединенной компании составила примерно 22 млрд рублей.

- Ростех обменяет долю в Удокане и Мегафоне на пакет Mail.ru

"Ростех" обменяет долю в Удокане и "Мегафоне" на пакет Mail.ru, релевантный по стоимости, сообщил журналистам глава «Ростеха» Сергей Чемезов.«Мы обмениваем акции Удокана на пакет акций Mail.ru. У нас там опцион на 25%, весь этот опцион мы обмениваем на пакет акций Mail.ru, плюс у нас есть небольшой пакет „Мегафона“ – то же самое. Мы посчитали, что получить пакет акций Mail.ru будет сегодня более выгодным, чем держать этот опцион, потому что он реально может что-то начать давать только лет через 5-6, не раньше»

Размер пакета акций Mail.ru, который получит «Ростех» в результате этой сделки, не уточняется.

Прайм - Мегафон - в 2019 г рассмотрит возможность возвращения к выплатам дивидендов

"Мегафон" в 2019 году рассмотрит возможность возвращения к выплатам дивидендов, заявил гендиректор компании Сергей Солдатенков в кулуарах ПМЭФ-2018.«Мы выплачиваем (дивиденды — ред.) раз в год, поэтому в следующем году, конечно же, вернемся к этому вопросу (о возможности выплаты дивидендов — ред.)»

«Мегафон» сегодня находится на том переломном этапе, когда мы хотим на сегодняшний день увеличить capex. Девять лет назад, когда грянул финансовый кризис во всем мире и в России в том числе, все сокращали инвестиции и операционные затраты, мы наращивали инвестиции и за 3 года построили сеть передачи данных третьего поколения, вложив 6 миллиардов долларов. Это дало позицию №1 на рынке мобильной передачи данных"

Сейчас компании необходимо направить средства в развитие и на реализацию «пакета Яровой», а отказ от дивидендов — не навсегда.

«Мы сегодня видим новые возможности, поэтому мы должны немного приостановить сегодня выплату дивидендов — это же не навсегда — и направить деньги на развитие цифровой экономики и, конечно, выполнение требований „пакета Яровой“

Мегафон варит кофе!

Коллеги, привет!

Новый поворот в истории компании Мегафон, а скорее, эксперимент. Пару недель назад обратил внимание на салон Мегафона, что в ТЦ Афимол (москва сити), внутри которого пристроилась небольшая кафешка.

Причем между самим салоном Мегафон со всеми его товарами и кафешкой, в виде прилавка с выпечкой, кофемашин и персонала, никаких перегородок, зонирования…

Ну думаю, сдали в аренду часть салона, или еще что… Сегодня не удержался, зашел, заказал кофе, и спросил у девушки за кассой: вы кто такие? Не из Мегафона случаем?)) Она мне: да, мы от Мегафона работаем! Я:? и так теперь везде у вас в салонах будет? Она: пока нет, вроде как пробный шар, смотрят, что получится. Я: спасибо.

Полная вывеска с названием кафе:

Заказал из авторской серии напитков «Пуф ванильный». Цена: 100р за большую порцию (400 или 450 мл). По качеству/вкусу: хороший.

Кстати, народ за кофе идет, пока ждал свое, небольшая очередь образовалась. Правда стоит отметить, что расположение самого салона выбрано удачно — на выходе в афимол из метро выставочная.

Вот такие дела у Мегафона. Думают, пробуют, наблюдают. В целом идея то неплохая. На автозаправках давно уже такое реализовано, свой рубль в выручку приносит.

Посмотрим, что из этого всего у них получится. начнут ли тиражировать подобный опыт и в других своих салонах связи. Радоваться держателям бумаг Мегафона, думаю, пока рано.

Всем хорошего дня!

Denis SH,

Дебилизм какой то, ей богу. Ладно хоть не бордель, а то пока выбирал телефон интим в подарок. Не на том сосредотачиваются эффективные менеджеришки

Я и ближние мои за последние лет наверное 5-7 вообще не был ни разу ни в каком салоне. Не было такого что звонишь -ты где? Ой а я стою в очереди телефон оплатить/ купить зарядник. Что там делать? Только если с проблемой какой то. Кому нужен телефон и на цену плевать покупает где тупо ближе. Кому нужен телефон и на деньги не плевать ищет в интернете самую дешевую цену и туда едет или на дом заказывает Телефоны, планшеты и тд -цены за услуги и абонентскую плату привязаны к автоматической оплате через банк. С точки зрения потребителя я не понимаю что мне делать в салоне сотовой связи. Зарядники продаются на каждом углу. Чехлы тоже. Если точка на вокзале и из деревни приехал какой то товарищ-ну вот только ему всучить лучшую трубку за 3000 рублей можно. С полифонией. Я вообще не представляю как можно пополнять счёт через всех этих полуживых сотрудников, ещё и идти к ним, ещё и очередь стоять. А у мартышки рот открыт, сонная, на голове мухи сидят, ещё шевелится.

А, мегафон. Подруга решила в него перейти. 8 раз писала заявление на переход. 8 бл раз и всегда лично надо прийти. То одна что то не так запишет, то другая затупит. Пока с ней не приехал и не пообещал бошку оторвать если снова что то не так местному главарю ихней шайки -под лупой изучали все данные. Перевели. Проще пол, наверно, сменить чем Оператора. Хотя думаю это вообще в любом операторе на этих ступеньках такие вот специалисты. Чем меньше контактируешь тем целее нервы.

Имхо, магазины мелкие с техникой, телефонами это пережиток прошлого, все стараются идти в интернет в больших городах. В сёлах, где вот одна такая точка на райцентр, ну может быть эффективно. Вообще интересно было бы понять долю прибыли именно с магазинов и долю от самих услуг связи

Сергей Иванов,

я с вами согласен. Единственное, пока вижу пользу в том, что салоны связи используются как выставочные сервисы, типа посмотреть гаджет, потыкать в него. А потом пойти и купить в он-лайн маркете по выгодной цене.

Что касается мегафона, можно ли назвать кофейню в салоне связи инновацией? по моему сомнительно, но в целом удобно по пути купить кофе… не более того. Но рублю выручки это важноМегафон варит кофе!

Коллеги, привет!

Новый поворот в истории компании Мегафон, а скорее, эксперимент. Пару недель назад обратил внимание на салон Мегафона, что в ТЦ Афимол (москва сити), внутри которого пристроилась небольшая кафешка.

Причем между самим салоном Мегафон со всеми его товарами и кафешкой, в виде прилавка с выпечкой, кофемашин и персонала, никаких перегородок, зонирования…

Ну думаю, сдали в аренду часть салона, или еще что… Сегодня не удержался, зашел, заказал кофе, и спросил у девушки за кассой: вы кто такие? Не из Мегафона случаем?)) Она мне: да, мы от Мегафона работаем! Я:? и так теперь везде у вас в салонах будет? Она: пока нет, вроде как пробный шар, смотрят, что получится. Я: спасибо.

Полная вывеска с названием кафе:

Заказал из авторской серии напитков «Пуф ванильный». Цена: 100р за большую порцию (400 или 450 мл). По качеству/вкусу: хороший.

Кстати, народ за кофе идет, пока ждал свое, небольшая очередь образовалась. Правда стоит отметить, что расположение самого салона выбрано удачно — на выходе в афимол из метро выставочная.

Вот такие дела у Мегафона. Думают, пробуют, наблюдают. В целом идея то неплохая. На автозаправках давно уже такое реализовано, свой рубль в выручку приносит.

Посмотрим, что из этого всего у них получится. начнут ли тиражировать подобный опыт и в других своих салонах связи. Радоваться держателям бумаг Мегафона, думаю, пока рано.

Всем хорошего дня!

Denis SH,

Дебилизм какой то, ей богу. Ладно хоть не бордель, а то пока выбирал телефон интим в подарок. Не на том сосредотачиваются эффективные менеджеришки

Я и ближние мои за последние лет наверное 5-7 вообще не был ни разу ни в каком салоне. Не было такого что звонишь -ты где? Ой а я стою в очереди телефон оплатить/ купить зарядник. Что там делать? Только если с проблемой какой то. Кому нужен телефон и на цену плевать покупает где тупо ближе. Кому нужен телефон и на деньги не плевать ищет в интернете самую дешевую цену и туда едет или на дом заказывает Телефоны, планшеты и тд -цены за услуги и абонентскую плату привязаны к автоматической оплате через банк. С точки зрения потребителя я не понимаю что мне делать в салоне сотовой связи. Зарядники продаются на каждом углу. Чехлы тоже. Если точка на вокзале и из деревни приехал какой то товарищ-ну вот только ему всучить лучшую трубку за 3000 рублей можно. С полифонией. Я вообще не представляю как можно пополнять счёт через всех этих полуживых сотрудников, ещё и идти к ним, ещё и очередь стоять. А у мартышки рот открыт, сонная, на голове мухи сидят, ещё шевелится.

А, мегафон. Подруга решила в него перейти. 8 раз писала заявление на переход. 8 бл раз и всегда лично надо прийти. То одна что то не так запишет, то другая затупит. Пока с ней не приехал и не пообещал бошку оторвать если снова что то не так местному главарю ихней шайки -под лупой изучали все данные. Перевели. Проще пол, наверно, сменить чем Оператора. Хотя думаю это вообще в любом операторе на этих ступеньках такие вот специалисты. Чем меньше контактируешь тем целее нервы.

Имхо, магазины мелкие с техникой, телефонами это пережиток прошлого, все стараются идти в интернет в больших городах. В сёлах, где вот одна такая точка на райцентр, ну может быть эффективно. Вообще интересно было бы понять долю прибыли именно с магазинов и долю от самих услуг связи- Мегафон варит кофе!

Коллеги, привет!

Новый поворот в истории компании Мегафон, а скорее, эксперимент. Пару недель назад обратил внимание на салон Мегафона, что в ТЦ Афимол (москва сити), внутри которого пристроилась небольшая кафешка.

Причем между самим салоном Мегафон со всеми его товарами и кафешкой, в виде прилавка с выпечкой, кофемашин и персонала, никаких перегородок, зонирования…

Ну думаю, сдали в аренду часть салона, или еще что… Сегодня не удержался, зашел, заказал кофе, и спросил у девушки за кассой: вы кто такие? Не из Мегафона случаем?)) Она мне: да, мы от Мегафона работаем! Я:? и так теперь везде у вас в салонах будет? Она: пока нет, вроде как пробный шар, смотрят, что получится. Я: спасибо.

Полная вывеска с названием кафе:

Заказал из авторской серии напитков «Пуф ванильный». Цена: 100р за большую порцию (400 или 450 мл). По качеству/вкусу: хороший.

Кстати, народ за кофе идет, пока ждал свое, небольшая очередь образовалась. Правда стоит отметить, что расположение самого салона выбрано удачно — на выходе в афимол из метро выставочная.

Вот такие дела у Мегафона. Думают, пробуют, наблюдают. В целом идея то неплохая. На автозаправках давно уже такое реализовано, свой рубль в выручку приносит.

Посмотрим, что из этого всего у них получится. начнут ли тиражировать подобный опыт и в других своих салонах связи. Радоваться держателям бумаг Мегафона, думаю, пока рано.

Всем хорошего дня!

- «Мегафон» хочет предоставлять услуги на базе блокчейна

Операционный директор «Мегафона» Анна Серебряникова с марта стала еще и гендиректором компании «Кометрика», следует из отчета оператора. По данным «СПАРК-Интерфакса», «Кометрика», зарегистрированная в марте этого года по тому же адресу, что и центральный офис «Мегафона» в Москве, принадлежит кипрской Gars Holding Ltd. По словам представителя «Мегафона», «Кометрика» будет развивать продукты и услуги, так или иначе связанные с блокчейном. Они будут связаны с интернетом вещей, автоматизацией бизнес-процессов, финансами и юриспруденцией, следует из ответов пресс-службы «Мегафона» «Ведомостям».

www.vedomosti.ru/technology/articles/2018/05/18/769910-megafon-blokcheina?utm_campaign=newspaper_18_05_2018&utm_medium=email&utm_source=vedomosti

- Отказ МегаФона от дивидендов не стал неожиданностью

Торговая динамика в четверг боковая. Новость о возможном ужесточении санкций не возымела действия, вероятно, четкой реакции инвесторов на нее не последует до появления информации о конкретных мерах. Нефть продолжает дорожать: баррель Brent торгуется выше $79 после вчерашних данных о сокращении запасов в США. Но рубль не отражает данный фактор, несмотря на то, что сегодня поддержку ему еще может оказать налоговый период. Ожидаю, что торговая динамика до конца дня будет спокойной. Ориентир по индексу Мосбиржи: 2330–2350 п., по паре USD/RUB: 61,50–62.

Из локальных новостей в фокусе заседание СД «Мегафона», отчетность ВТБ. «МегаФон» отказался от выплаты дивидендов за 2017 год. Это не стало неожиданностью для инвесторов, потому что о такой возможности в компании заявляли и ранее, и тогда котировки обновили минимум. Сегодня реакция на сообщение спокойная.

Ващенко Георгий

Прибыль «МегаФона» за прошлый год сократилась до 5,3 млрд руб. вследствие резко возросших финансовых расходов. Чистый долг «МегаФона» находится на отметке 234 млрд руб., или 1,9х OIBDA. Сегодня компания одобрила программу выпуска облигаций на 100 млрд руб. Однако она рассчитана на 30 лет, поэтому нельзя сказать, что долг «МегаФона» моментально вырастет до запредельных величин. Кроме того, компания может получить более 30 млрд руб. от участия в проекте с Mail.ru. Деньги могут понадобиться оператору на реализацию закона о хранении данных. Расходы на строительство дата-центров составят 35–40 млрд руб. на горизонте трех лет, и около 10% от этой суммы придется тратить на их обслуживание. Сейчас доходность по биржевым облигациям «МегаФона» 7,3–7,8%, я полагаю, что компания может размещать новые бонды в этих пределах, а это даст экономию на купонах от 1% до 2,5% от того, что компания платит сейчас.

ИК «Фридом Финанс

")

")

Мегафон - факторы роста и падения акций

- до 22.08.2018 выкуп акций и GDR выше рынка по $9.75 за штуку (18.07.2018)

- Очень жесткая конкуренция в секторе приводит к давлению на тарифы сотовой связи (16.03.2017)

- Прибыль Мегафона снижается 4-й год, и упала вдвое по сравнению с величиной 2013-го года (16.03.2017)

- Затраты на привлечение и удержание абонентов растут, тарифы снижаются (16.03.2017)

- фаза роста компании закончена (16.03.2017)

- Отсутствуют видимые позитивные драйверы (16.03.2017)

- Компания почему-то выплатила 40 млрд руб дивидендов за 2016 год, нарастив долг за 16 год на 40 млрд руб - до 221 млрд (из-за покупки мейл.ру) (25.05.2017)

- Мажоритарные акционеры "выдаивают" компанию. Например, идут выплаты дивидендов за счет увеличения долга. Или не совсем понятная покупка мейл.ру у связанных сторон с соответствующим наращиванием долга (29.08.2017)

- "Закон Яровой" несет в себе риск существенного увеличения капзатрат в будущем (29.08.2017)

- 26.10.17 гендиректор компании сказал, что Мегафон может отказаться от дивидендов из-за потребности наращивать CAPEX на развертывание сети 5G и из-за закона Яровой. Таким образом единственный фактор привлекательности Мегафона испарился. (26.10.2017)

- Шведская Telia избавилась от акций Мегафона (26.10.2017)

- "статус публичной компании не является стратегическим приоритетом для Мегафона" 17.07.2018 Уход компании с LSE (18.07.2018)

- После завершения выкупа акций в августе 2018 акции Мегафона будут переведены из 1-го котировального списка в третий. (18.07.2018)

- Основные акционеры Мегафона - Усманов, Ростех находятся под американскими санкциями (18.07.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мегафон - описание компании

мегафонПАО «МегаФон» (ИНН 7812014560) основано в 1993 году как ЗАО «Северо-Западный GSM», в 2002 году переименовано в ОАО «МегаФон». Компания является вторым по величине сотовым оператором РФ, обслуживающим более 69 млн абонентов. Дочерние компании МегаФона работают в Таджикистане, Абхазии и Южной Осетии.

Уставный капитал Мегафона составляет 62 млн руб. и разделён на 620 млн акций номиналом 0.1 руб.

IPO Мегафона состоялось в ноябре 2012 года на LSE и Московской бирже.

Цена предложения была $20/GDR, были размещены акции на $1,8 млрд, капитализация на IPO составила $11,2 млрд.

Годовой отчет Мегафона 2015

Чтобы купить акции, выберите надежного брокера: