Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийХорошие новости и с телеконференции могут поступить.

Капзатраты на 2021 год еще чуть меньше — 3,5-3,7 млрд руб.

В 2021 году планирует выплатить дивиденды дважды в год согласно дивидендной политике (50% от чистой прибыли МСФО).

Пока планов увеличить выплаты нет.

Выходит, думая о дивидендах, первым делом смотри на CAPEX.

| Число акций ао | 75 млн |

| Номинал ао | 7.16872 руб |

| Тикер ао |

|

| Капит-я | 58,2 млрд |

| Выручка | 27,6 млрд |

| EBITDA | 9,2 млрд |

| Прибыль | 7,8 млрд |

| Дивиденд ао | 141 |

| P/E | 7,4 |

| P/S | 2,1 |

| P/BV | 1,7 |

| EV/EBITDA | 5,3 |

| Див.доход ао | 18,2% |

| Мать и Дитя (MD) Календарь Акционеров | |

| 17/06 Начало торгов акциями после редомициляции | |

| 19/06 MDMG: последний день с дивидендом 141 руб | |

| 20/06 MDMG: закрытие реестра по дивидендам 141 руб | |

| Прошедшие события Добавить событие | |

Мать и Дитя (MD) акции

₽ 0%

-

- ГК «Мать и дитя» МСФО2020 Добрые дела, добрая прибыль!

Как то неудобно лезть с подсчетом денег в такие добрые дела, связанные с материнством и детьми. Но это все-таки бизнес. И уже вовсю развиваются направления, не связанные с материнством и детьми, 45% выручки!

Чистая прибыль +55,5% до 4,333 млрд. руб.

Выручка +18,4% до 19,133 млрд руб.

Все конечно пойдут читать пресс-релиз, ведь сам отчет на английском.

Денежный поток от операционной деятельности +32% до 6,515 млрд руб. Эффективно.

Капитальные затраты минус 2% до 3,904 млрд руб уже учитывая Лапино-4. И при этом долг минус 4% (а чистый минус 17%)/

Очень приятная новость в день отчета, что итоговые2020 дивиденды рекомендованы 19 руб, а полугодовые были 9,8, выходит за полгода заработали в 2 раза больше! Отлично, учитывая, что последний день покупки на дивы будет 3 мая!

Прибыль на акцию за 2020 55,86 руб (а за 2019 35,11 руб). Выходит роста в процентах выплаты не произошло (за 2019 год дивиденды 18,5 руб итого), даже немного снизилась, но абсолютный прирост прекрасный!

Нераспределенная прибыль тоже выросла до 14,84 млрд руб, +16,2%.

Денежные средства и их эквиваленты +2,2% до 3,129 млрд руб.

Потенциал для увеличения дивидендов есть. Возможно промежуточные выплаты станут нормой.

Добрый отчет!  пишет

пишет

t.me/zloyinvestor/927

Группа «Мать и Дитя» мсфо 2020г — перелом тренда

Группе удалось остановить замедление темпов выручки и показать мощный рост показателей:

▫️Кол-во мед.учреждений: 42 шт.(+5%)

▫️Выручка: 19.1 млрд.р.(+18%)

▫️Ebitda: 6 млрд.р.(+30%)

▫️ND/Ebitda: 0.5

▫️Чистая прибыль: 3.5 млрд.р. (+56%)

Существенный рост выручки показали такие направления, как:

▫️Онкология: +647%

▫️Хирургия, терапия, услуги стационара: +157%

▫️Лабораторные обследования: +33%

В планах группы увеличить сеть мед.учреждений группы с 42 шт. до 45 в 2021г. и 48 в 2022г.

Стоимостные показатели относительно 2020г. соответствуют статусу недорогой растущей компании без существенного потенциала:

▫️EV/Ebitda = 7.1

▫️P/E = 9.2

▫️див.доходность(payout 50%) = 5.7%

💡С 2012г. максимальная среднегодовая выручка одного мед.учреждения группы составляла 467 млн.р., с учетом планов компании увеличить сеть в 2021г. до 45 единиц, выручка этого года за счет органического роста может увеличиться на 10% до 21 млрд.р.

💡Сейчас рост выручки группы сейчас во многом зависит не только от масштаба, но и от развития новых направлений (онкология, лабораторные анализы, хирургия и стационар).

#mdmg Cегодня вышел отчет «Мать и Дитя» за 2020 год по МСФО.

Cегодня вышел отчет «Мать и Дитя» за 2020 год по МСФО.

1. Выручка выросла на 18%.

2. EBITDA выросла на 30%.

3. Чистый долг снизился на 17%.

4. Чистая прибыль выросла на 56%.

Отличный отчет показала компания. Очень удачно ей удалось пройти тяжелый 2020 год, нарастив производственные мощности

за счет запуска нового медицинского кластера в Лапино-4 для лечения инфекционных заболеваний, в частности COVID-19.

Грамотный менеджмент компании позволяет смотреть в будущее с оптимизмом. Единственная проблема этих акций — крайне

низкая ликвидность. Если и стоит покупать акции этой компании, то не для спекуляций, а на небольшую сумму и в долгосрок.- Отчет за 2020 г. получился сильным. Выручка прибавила 18% г/г, а чистая прибыль выросла на 56% г/г.

Основным драйвером роста стал запуск госпиталя Лапино-2. В результате бизнес компании стал более диверсифицированным: теперь на долю медицинских услуг, связанных с материнством и детством, приходится 55% выручки, год назад было 69%.

Мать и дитя сейчас развивается исключительно за счет услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. Прирост выручки по этим направлениям составил 3 млрд, что и обеспечило рост выручки компании на 18%. Этот сегмент более рентабельный, т.к. с увеличением доли выручки рентабельность по EBITDA выросла на 2,7 п.п. до 31,4%.

Традиционный бизнес компании оказался под давлением в 2020 г.: выручка от акушерства и гинекологии упала на 5%, от ЭКО – на 10%, педиатрия – на 8%, положительную динамику показал только сегмент родов +5%.

На ближайшие 2 года запланировано открытие 6 клиник, по 3 в год. Темп роста будет пониже, чем был в 2020 г.

На текущий момент P/E= 8,9х, EV/EBITDA=7,5, дивидендная доходность 5,5%. Для растущей компании оценка не выглядит заоблачной. Учитывая стабильность и предсказуемость денежных потоков, выглядит интересной инвестиционной идеей.  «Мать и дитя» отчиталась по МСФО за 2020

«Мать и дитя» отчиталась по МСФО за 2020

Выручка 19,1 млрд руб. (+18,4% г/г) Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж мед.услуг увеличился на 18%

Чистая прибыль 4,3 млрд. руб. (+55,5% г/г)

Денежный поток от операционной деятельности 6,5 млрд руб (+32% г/г)

Денежные средства и их эквиваленты 3,1 млрд руб. (+2,2% г/г)

EBITDA 6 млрд.руб. (+30% г/г)

EV/EBITDA=7,5

Чистый долг снизился на 17% г/г

P/E = 9,2

Количество койко-дней выросло на 86.4%.

Средний чек увеличился на 37% (в Москве он составил 67,3 тыс.руб.) за счет лечения онкологии, ковида и хирургии. Роды в клиниках компании увеличились на 4%

«Мать и дитя» — пионер из медицинских компаний на нашем рынке. Ее бизнес достаточно маржинален, имеет низкую долговую нагрузку и комфортные дивидендные выплаты на уровне 50% прибыли по МСФО. ДД= 5,6%

Жители многих регионов имеют ограниченный доступ к качественной медицине. Поэтому перспективы в увеличении числа клиник (экспансии в регионы) и в росте спроса населения на услуги частной медицины. Но акции пока очень неликвидны, сильно подвержены волатильности, даже манипуляциям, поэтому для серьезных покупок рискованны.

Дивиденды Мать и дитя составят ₽19 на акцию

Дивиденды Мать и дитя составят ₽19 на акциюСовет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на акцию (в дополнение к дивидендам в размере 9,8 руб. на акцию, выплаченным как промежуточные за первое полугодие 2020 г.).

Годовое Общее собрание акционеров Компании, на котором будет рассмотрен вопрос об утверждении выплат дивидендов, пройдет 22 апреля 2021 г.

Датой закрытия реестра для участия в годовом Общем собрании акционеров станет 19 марта 2021 г.

Последней датой приема результатов голосования владельцев ГДР станет 20 апреля 2021г.Предварительной датой закрытия реестра для целей выплаты дивидендов станет 5 мая 2021 г.

Дата торгов, начиная с которой новые акционеры Компании не будут иметь права на получение дивидендов (ex-dividend date), установлена на 4 мая 2021 г.

Выплата дивидендов держателям ГДР будет осуществлена 25 мая 2021 г. в долларах США по курсу ЦБ РФ на 19 марта 2021 г.

сообщение

Авто-репост. Читать в блоге >>>- ГК Мать и дитя в 20 г увеличила EBITDA на 30% и чистую прибыль на 56%

Ключевые показатели за 2020г.

- Выручкаувеличилась на 18% до 19 133 млн руб. по сравнению с 16 160 млн руб. в 2019 г. за счет развития услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология.

- EBITDA выросла на 30% год к году (г/г) и составила 6 008 млн руб., обеспечив рентабельность поEBITDA на уровне 31,4%, что на 2,7 п.п. выше 2019 г. Одним из факторов роста стало увеличение доли в структуре выручки московской госпитальной группы.

- Чистая прибыль увеличиласьна 56% г/г до 4 333 млн руб.

- Денежный поток от операционной деятельности увеличился на 32% г/г и составил 6 515 млн руб.

- Капитальные затраты (CAPEX) составили 3 904 млн руб. Основные инвестиции включали развитие комплекса «Лапино» — завершение строительства и закупка оборудования для госпиталя «Лапино-2», обустройство инфраструктуры и покупка земельных участков для расширения территории, а также строительство и закупка оборудования для «Лапино-4».

- Долг Группы по состоянию на 31 декабря 2020 г. снизился на 4% по сравнению с аналогичным показателем на конец 2019 г. и составил 6 818 млн руб., чистый долг снизился на 17% по сравнению с аналогичным показателем на конец 2019 г. до 2 943 млн руб. Соотношение чистый долг/EBITDA составило 0,5x.

- Чистый оборотный капитал остался отрицательным — (2 203) млн руб. — и составил 11,5% от выручки.

сообщение

Авто-репост. Читать в блоге >>>  Компания Мать и Дитя объявили дивиденды на акцию в размере 19 рублей.

Компания Мать и Дитя объявили дивиденды на акцию в размере 19 рублей.

Ex-div date: 4 мая 2021 г.

Налог на дивы: 15%- РАСПИСКИ MDMG ВЫРОСЛИ В НАЧАЛЕ ТОРГОВ НА «МОСБИРЖЕ» НА 5,5% НА НОВОСТЯХ О ДИВИДЕНДАХ

Растем! Сегодня вышел сильный отчёт по МСФО. Выручка прибавила 18%, а чистая прибыль выросла на 55%

Растем! Сегодня вышел сильный отчёт по МСФО. Выручка прибавила 18%, а чистая прибыль выросла на 55%- Финансовая отчетность Мать и Дитя по МСФО за 2020 год

Выручка 19,13 млрд руб (18,4% г/г)

EBITDA 6,01 млрд руб (+29,5% г/г)

Чистая прибыль 4,33 млрд руб (+55,2% г/г)

— Несмотря на уменьшение амбулаторных посещений на 8% г/г, прибыль так хорошо выросла за счет увеличения количества койко-дней на 46% г/г (выручка +97% г/г). Наибольший вклад в рост выручки внес клинический госпиталь «Лапино».

— Количество родов выросло на 4% г/г до 7 759, выручка по этому направлению выросла на 6% г/г.

— Количество циклов ЭКО снизилось на 15% г/гдо 15 264, соответствующая выручка

снизилась на 10% г/г.

в последние месяцы ознакомился с организацией сего бизнеса.

я так скажу: появится конкурент из той же ценовой — порвут их. Организовано ужасно, просто люди ещё привыкли к совковому, но новое поколение это терпеть не будет

(ЕМС — элитнее, а другие — уж совсем эконом)

Николай Помещенко, два момента. Медицина, у них очень хорошие врачи. Такого уровня по таким ценам в России просто нет. ЕМС ценник в 3 раза выше. Авторитет Курцера вообще не оспаривается. Собрать такой коллектив внезапно возникший конкурент не сможет лет за 10. Как бизнес, компания вполне себе, сейчас развивают много направлений. Опять же, у них есть много возможностей по привлечению лучших докторов России. С учетом национального характера/языка/требований никакой ЕМС не сможет даже конкурировать, они максимум в Швейцарию людей будут отправлять. Но это совсем другой ценовой сегмент.

MMSL, да, насчет уровня врачей согласен. но это всё

И команду собрать можно намного быстрее: дать лучшие условия, лучший график.

а сейчас Мать и Дитя нуждается в реогранизации работы: нельзя в один день врачу и примем и роды, нельзя в 21 веке людей в очередях регулярно держать и оправдывать это.

Медицина — это не только момент операции, операции и в совке делали. Это сектор услуг, это сопровождение, общение, психология, сервис

Николай Помещенко, согласен. Мы рожали там два раза. Всегда все что связано с офисом не нравится. Первый раз наша врач пришла за женой, т.к. она уже почти рожала, а тем нужно было всякие бумаги заполнять. Второй раз дело было ночью, они не позвонили нашему врачу.

в последние месяцы ознакомился с организацией сего бизнеса.

я так скажу: появится конкурент из той же ценовой — порвут их. Организовано ужасно, просто люди ещё привыкли к совковому, но новое поколение это терпеть не будет

(ЕМС — элитнее, а другие — уж совсем эконом)

Николай Помещенко, два момента. Медицина, у них очень хорошие врачи. Такого уровня по таким ценам в России просто нет. ЕМС ценник в 3 раза выше. Авторитет Курцера вообще не оспаривается. Собрать такой коллектив внезапно возникший конкурент не сможет лет за 10. Как бизнес, компания вполне себе, сейчас развивают много направлений. Опять же, у них есть много возможностей по привлечению лучших докторов России. С учетом национального характера/языка/требований никакой ЕМС не сможет даже конкурировать, они максимум в Швейцарию людей будут отправлять. Но это совсем другой ценовой сегмент.

MMSL, да, насчет уровня врачей согласен. но это всё

И команду собрать можно намного быстрее: дать лучшие условия, лучший график.

а сейчас Мать и Дитя нуждается в реогранизации работы: нельзя в один день врачу и примем и роды, нельзя в 21 веке людей в очередях регулярно держать и оправдывать это.

Медицина — это не только момент операции, операции и в совке делали. Это сектор услуг, это сопровождение, общение, психология, сервисв последние месяцы ознакомился с организацией сего бизнеса.

я так скажу: появится конкурент из той же ценовой — порвут их. Организовано ужасно, просто люди ещё привыкли к совковому, но новое поколение это терпеть не будет

(ЕМС — элитнее, а другие — уж совсем эконом)

Николай Помещенко, два момента. Медицина, у них очень хорошие врачи. Такого уровня по таким ценам в России просто нет. ЕМС ценник в 3 раза выше. Авторитет Курцера вообще не оспаривается. Собрать такой коллектив внезапно возникший конкурент не сможет лет за 10. Как бизнес, компания вполне себе, сейчас развивают много направлений. Опять же, у них есть много возможностей по привлечению лучших докторов России. С учетом национального характера/языка/требований никакой ЕМС не сможет даже конкурировать, они максимум в Швейцарию людей будут отправлять. Но это совсем другой ценовой сегмент.- в последние месяцы ознакомился с организацией сего бизнеса.

я так скажу: появится конкурент из той же ценовой — порвут их. Организовано ужасно, просто люди ещё привыкли к совковому, но новое поколение это терпеть не будет

(ЕМС — элитнее, а другие — уж совсем эконом)

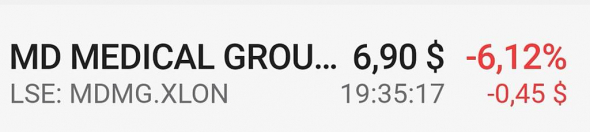

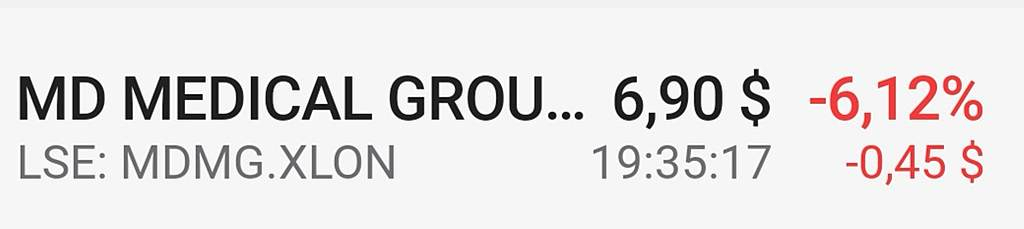

Сегодня фиксируем прибыль после разгона телеграммщиками, которые придумали историю про слияние Медси и Мать и Дитя

Сегодня фиксируем прибыль после разгона телеграммщиками, которые придумали историю про слияние Медси и Мать и Дитя

К 23 февраля праздника не сделали. Ладно к 8 марта ждём)

vbynbvth1,

Увы, удача в биржевой торговле слепа. Всё, в чём заключается заслуга трейдера — это в чётком следовании торговой стратегии, которая повышает шансы на использование выгодно сложившихся обстоятельств. Но сами обстоятельства, давшие неожиданно высокую прибыль, остаются случайными.

Мать и Дитя (MD) - факторы роста и падения акций

- Компания пока демонстрирует неплохие темпы роста бизнеса за счет экспансии в регионы (24.01.2019)

- В сентябре 2020 достроили Лапино-2. Завершили CAPEX 3,9 млрд рублей, в результатах 2021 приведет к росту выручки. (25.04.2021)

- Компания регулярно открывает новые клиники и строит/покупает госпитали. По немногу это дает рост выручки и прибыли. У компании есть целевой roic в 20% и они его соблюдают. (16.10.2023)

- Рост показателей обусловлен вводом новых корпусов, после 24 февраля большая часть инвестиций приостановлена (29.08.2022)

- Компания не дешевая, EV/EBITDA = 7, P/E = 9,5 (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мать и Дитя (MD) - описание компании

MD Medical Group - первая в России компания, оказывающая медицинские услуги, которая вышла на биржу.компания, зарегистрированная в Великобритании, которая держит активы клиник «Мать и Дитя» в России.

На сегодняшний день в группу компаний «Мать и дитя» входит 6 госпиталей и 42 клиники.

Начиная с 12 октября 2012 года акции торгуются на Лондонской фондовой бирже под тикером «MDMG» в форме глобальных депозитарных расписок (ГДР).

1 акция = 1 ГДР

Чтобы купить акции, выберите надежного брокера: