| Число акций ао | 38 млн |

| Номинал ао | 500 руб |

| Тикер ао |

|

| Капит-я | 52,5 млрд |

| Опер.доход | 59,2 млрд |

| Прибыль | 10,0 млрд |

| Дивиденд ао | 89,31 |

| P/E | 5,3 |

| P/B | 0,4 |

| ЧПМ | 6,2% |

| Див.доход ао | 6,4% |

| МТС Банк Календарь Акционеров | |

| 04/03 Отчет по МСФО за 2025 год | |

| 04/03 Вэб-каст для инвесторов и аналитиков с участием топ-менеджмента банка | |

| Прошедшие события Добавить событие | |

МТС Банк акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

А есть ограничения по количеству заявок от одного лица? Типа только 5 и все?

А есть ограничения по количеству заявок от одного лица? Типа только 5 и все? Это нужно знать перед подачей заявки на IPO МТС-Банка

Это нужно знать перед подачей заявки на IPO МТС-Банка

ЭТО НУЖНО ЗНАТЬ ПЕРЕД ПОДАЧЕЙ ЗАЯВКИ НА IPO МТС-БАНКА❗️Книга уже переподписана в 5 раз!

Учитывая, что значительная часть инвесторов подается в последний день, то итоговая переподписка может превысить книгу в 6-8 раз. Это IPO может стать крупнейшим размещением в начале 2024 года. GIF подготовил для вас все, что нужно знать о бизнесе.

☝️Последние 8 лет у банка были три ключевых продукта:

— POS-кредит (экспресс-займ прямо в торговой точке). По результатам 2023 года занимают позицию №1 среди банков.

— По кредитным картам на 6 месте.

— По потребительским кредитам занимают 9 место.Розничные кредиты составляют основу процентного дохода — 87%. Остальные 13% кредиты юрлицам. В будущем рост кредитования малого и среднего бизнеса может стать дополнительной точкой.

Комиссия за транзакции составляет 44% от доходов. На подходе и инвестиционные услуги для клиентов.

❗️ В планах банка расти на 25-30% год, что позволит обгонять рынок. При этом видят неплохой потенциал еще большего роста.

Авто-репост. Читать в блоге >>> *мы планируем удвоить кредитный портфель в ближайшие несколько лет (из презентации)

*мы планируем удвоить кредитный портфель в ближайшие несколько лет (из презентации) Книга заявок на IPO МТС Банка переподписана в пять раз по верхней границе — РБК Инвестиции

Книга заявок на IPO МТС Банка переподписана в пять раз по верхней границе — РБК Инвестиции

Книга заявок на первичное размещение акций МТС Банка на Мосбирже переподписана в пять раз по верхней границе ценового диапазона, который был заявлен ранее в пределах ₽2350–2500 за бумагу — источники РБК Инвестиций

quote.ru/news/article/6628d90c9a794766aa000364

Авто-репост. Читать в блоге >>> Участвую в IPO МТС Банка

Участвую в IPO МТС Банка

📱 Давайте рассмотрим основные параметры размещения:1️⃣ Ценовой диапазон размещения составляет — 2350-2500₽ за акцию, он пройдёт по верхней планке, ибо в первый день книга была переподписана в 2 раза, соответственно, аллокация будет ничтожной.

2️⃣ Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии (есть зарегистрированная допэмиссия на 7,187 млн акций, но представители говорили, что всю допэмиссию размещать не будут). А это значит, что размещение соответствует примерно 1 капиталу, который составлял на конец 2023 г. — 76,3₽ млрд. Не забываем, что у банка есть суборды на 5₽ млрд, но их не стоит учитывать при оценке капитала.

3️⃣ Как всегда, мы имеем новый параметр IPO: компания поддержит цены после размещения в размере до 15% от базового размера сделки.

4️⃣ ROE в 2023 г. составил — 19,1% (это меньше чем у Сбербанка, ВТБ, Совкомбанка, Тинькоффа, БСПБ).

Почему тогда банк интересен при такой рентабельности?

Авто-репост. Читать в блоге >>> Новая дивполитика МТС и рекомендованные дивиденды. Что делать с акциями?

Новая дивполитика МТС и рекомендованные дивиденды. Что делать с акциями?МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Что по дивидендам?

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Мнение

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Авто-репост. Читать в блоге >>> IPO МТС Банка #MBNK. Разберемся?

IPO МТС Банка #MBNK. Разберемся?

IPO МТС Банка #MBNK. Разберемся?

#разбор

В преддверии первичного публичного размещения акций МТС Банка финансовые аналитики активно обсуждают его справедливую стоимость. Диапазон оценок весьма широк — от 95 до 115 миллиардов рублей. Сам банк выдвигает более консервативную оценку капитализации после IPO — 70,6-75,1 миллиарда рублей, не учитывая привлекаемые средства.

📌Математика финансов.

📍На первый взгляд может показаться, что МТС Банк выходит на рынок с привлекательным дисконтом 30-40%. Но не спешите с выводами! Изначально у банка было около 30 миллионов акций, а в марте была одобрена допэмиссия еще 7,2 миллиона акций. При максимальной цене размещения в 2500 рублей за акцию это может принести банку 18 миллиардов рублей свежих вливаний. Официально заявлен базовый размер размещения в 10 миллиардов (4 миллиона акций). Что же касается судьбы оставшихся 3,2 миллиона акций, она пока остается интригой — они могут быть дополнительно размещены, погашены или оставлены для будущих эмиссий.

Авто-репост. Читать в блоге >>> МТС Банк - участвуем, но куда дальше? Раскрываем карты.

МТС Банк - участвуем, но куда дальше? Раскрываем карты.

📊 Вилка размещения на IPO составит 2350-2500 или 85.1 млрд капитализации по верхней планке с учетом cash-in. В прошлый раз касался общей описательной части бизнеса, его перспектив и выразил мнение, что по 80 млрд купить было бы не плохо. 85 млрд тоже очень неплохая цена. По прогнозам на 2024 год получим Р/Е 5.2 и Р/В 0,85. С учетом планов по росту банка и его эффективности — это очень неплохие значения. Инфраструктура МТС и высокий уровень цифровизации не заставляют сомневаться в достижении целей.

‼️ Хотелось бы предостеречь от повышенных ожиданий. МТС банк не сразу выйдет на заявленных 30% ROE. Будет хорошо, если это произойдет к 2027 году. Поэтому тут его не стоит сравнивать с кем-то вроде Совкомбанка. Может быть с ранним Тинькофф образца до 2015 года. При этом у МТС Банка есть реальные шансы стать вторым Тинькофф спустя 10 лет, ведь к тому времени сам Тинькофф уже станет слишком массивным, чтобы поддерживать высокие темпы роста. Слияние с неэффективным Росбанком тому в помощь. Для наглядности возможностей роста по активам МТС Банка решил обновить старую планетарную диаграмму по активам банков РФ. Совкомбанк позиционировал себя как небольшой, динамично развивающийся банк. МТС Банк в 6 раз меньше!

Авто-репост. Читать в блоге >>> Сбербанк с уже объявленными сегодня дивидендами 33,3 руб и с чистой див. доходностью 9,39% по цене сегодняшнего закрытия, и торгующемся по P/BV 1,11 и то для рынка не представляет особого интереса 😎

Сбербанк с уже объявленными сегодня дивидендами 33,3 руб и с чистой див. доходностью 9,39% по цене сегодняшнего закрытия, и торгующемся по P/BV 1,11 и то для рынка не представляет особого интереса 😎

А что может предложить МТС Банк??? 😉

Прибыль мсфо 2023г: 12,457 млрд руб

Если он даже направит 50% от прибыли на дивы, то дивы составят 167 руб.

При цене акции 2500 руб, чистый див доход всего лишь 5,82% 😢😢😢 МТС банк. Параметры размещения на IPO.

МТС банк. Параметры размещения на IPO.

Ключевые показатели

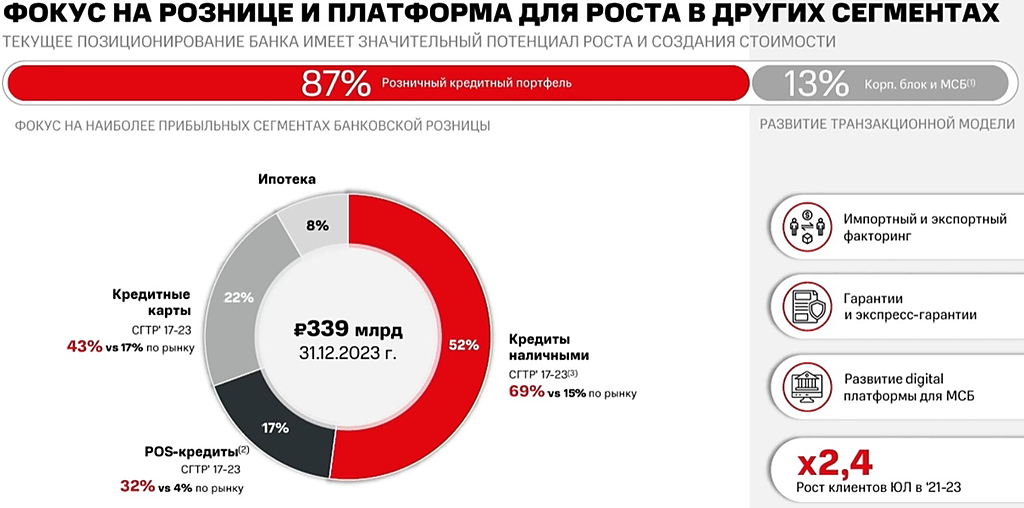

🟢Основа бизнеса – розничные кредиты наличными (52% портфеля)

🟢кредитные карты (22% портфеля).

🟢Более 50% продаж продуктов банка осуществляется через цифровую платформу

🟢 Более 80% клиентов банка обслуживаются дистанционно.

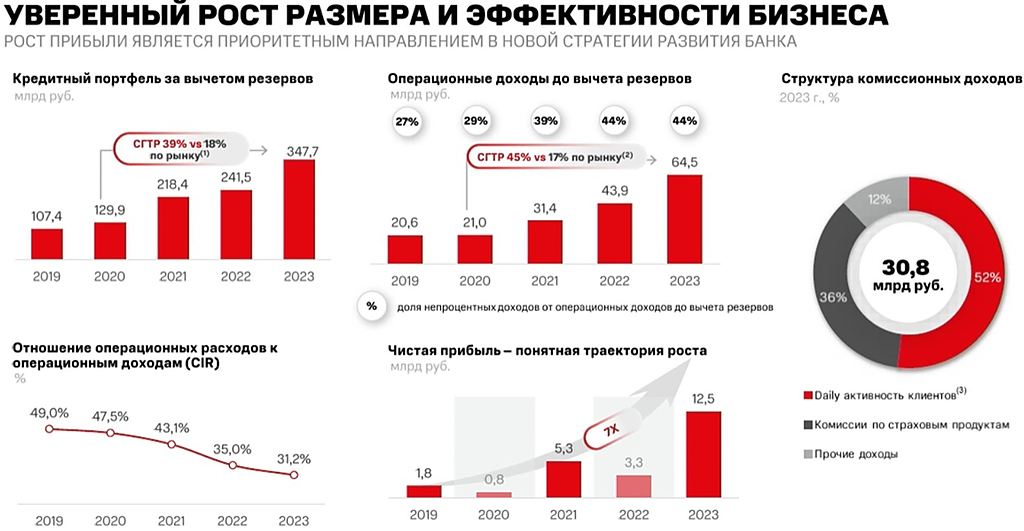

🟢Среднегодовой рост кредитного портфеля банка в 2020-2023 гг составил 39% (со ₽130 до ₽347 млрд), что быстрее роста рынка (≈ 18%).

🟢Операционные доходы выросли в 3 раза в 2020-2023 гг (CAGR ≈ 45%, при средне рыночном росте ≈ 17%), при этом доля не процентных доходов увеличилась с 29% до 44%.

🟢Комиссионные доходы выросли в 3,5 раза за этот же период, с ₽6 до ₽21 млрд.

🟢Чистая прибыль выросла с ₽0,8 млрд в 2020 году до ₽12,5 млрд в 2023 году, а ROE составил 20%.

🟢Банк снизил соотношение операционных расходов к доходам с 47,5% в 2020 году до 31% в 2023 году.

✔️Потенциал

🟢Банк ожидает рост кредитного портфеля к 2028 году в 2 раза до ₽700 млрд.

✔️Дивидендная политика

Предусматривает выплату 25-50% от ЧП и по планам выплаты начнутся в 2025 году.

Авто-репост. Читать в блоге >>> Ожидаем существенного роста прибыли банка в 2024 году относительно прошлого года — вице-президент МТС Банка

Ожидаем существенного роста прибыли банка в 2024 году относительно прошлого года — вице-президент МТС БанкаПрибыли в 2024 году будет достаточно, чтобы выплатить дивиденды. Но мы понимаем, что МТС-Банк — не дивидендная акция. Видим, куда расти, все деньги отдавать на дивиденды не будем. Окончательное решение за акционерами — вице призедент МТС Банка

Авто-репост. Читать в блоге >>> МТС Банк перед IPO

МТС Банк перед IPOБуднично напоминаем, что уже через несколько часов в нашу студию придет главный герой этой недели и расскажет нам вообще все про свое размещение на бирже.

❗️Начало — в 14:00, не пропустите❗️

В СТУДИИ

— Илья Филатов, председатель правления МТС Банка;

— Сергей Ульев, вице-президент, руководитель Дэйли Бэнкинг компании;

— Роман Пантюхин, главный аналитик Market Power.

СПРОСИМ

— Какую стратегию работы с книгой выберет банк при существенной переподписке?

— За счет чего компания будет увеличивать ROE с 20% до 30%?

— Какие преимущества получает банк, будучи частью экосистемы МТС?

— Почему банк решил фокусироваться на розничном кредитовании?

▶️ Смотреть можно на всех площадках MP:

🔴 Youtube

Вопросы задавайте в комментариях!

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Авто-репост. Читать в блоге >>>

Сегодня переподписана книга 16 раз!

Эдуард Лоскутов, Откуда такая информация про переподписку я быстро глянул не нашёл в источниках в новостях. 🏦 МТС банк продолжает сбор заявок на IPO, книга была переподписана х2 в первые часы

🏦 МТС банк продолжает сбор заявок на IPO, книга была переподписана х2 в первые часыВ обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного — с капитализации, ее диапазон составит от 70,6 — 75,1 млрд руб., это дает ориентир по цене за акцию 2350 — 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

Авто-репост. Читать в блоге >>> IPO МТС Банка, или как готовить яйца правильно

IPO МТС Банка, или как готовить яйца правильноРецепт удачного IPO: немного объёма, обещания высоких дивидендов, капелька хайпа, и всё это под соусом фантастической финансовой отчётности. МТС Банк определился с датой IPO и ценами. 25 апреля завершится сбор заявок, а уже 26 апреля акции начнут торговаться. Цена от 2 350 до 2 500 рублей за акцию. В первый же день приёма заявок книга была переподписана более чем в 2 раза.

Посмотрим, заслуживает ли МТС Банк место в портфеле рядом с другими банками. Время для первичного размещения на бирже выбрано удачное, показатели на высоте. АФК знает правильные точки выхода на биржу. Ну и очевидно, что IPO пройдёт по верхней границе в 2 500 за акцию.

Самые свежие IPO, про которые писал: Совкомбанк, МГКЛ, Делимобиль, Диасофт, Кристалл, Европлан и Займер. Новые тоже скоро будут, не пропустите.

Итак, после крайне успешного IPO Совкомбанка, в котором я с удовольствием поучаствовал, и чьи акции продолжаю держать и даже докупать, на тропу первичных размещений выходит наш герой.

Авто-репост. Читать в блоге >>> IPO МТС банка.

IPO МТС банка.

💡Все больше компаний пытаются выйти на IPO. Пока большая часть таких размещений проходит успешно. Есть удачные примеры выхода на IPO компаний из банковского сектора – например Совкомбанк.

🍏МТС банк. Что это за зверь и стоит ли в этом участвовать?

Плюсы:

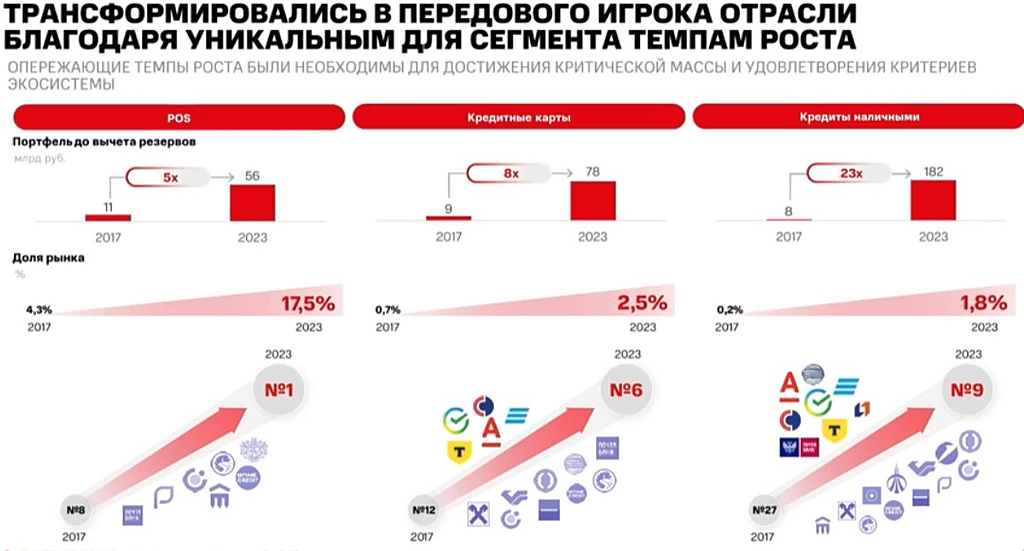

+ МТС Банк является лидером на российском рынке по объемам POS-кредитов, которые выдаются для покупки определенного товара. На этом рынке доля банка составляет более 17%.

+ Банк быстро растет. За 2017–2023 годы портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как у банковского сектора в целом среднегодовой темп роста был на уровне 15%. За последние четыре года число активных клиентов МТС Банка выросло на 58%, до 3,8 млн.

+ Планы в среднесрочной перспективе: увеличить количество клиентов до 8 млн. Расширить кредитный портфель в два раза. Увеличить чистую прибыль в четыре раза.

Повысить рентабельность собственного капитала (ROE) до 30% (с текущих 19,1%). Планы очень амбициозные.

+ Интеграция с экосистемой МТС. Возможность роста за счет других клиентов МТС. Дешевле привлекать новых клиентов.

Авто-репост. Читать в блоге >>> IPO МТС Банка: почему планирую участвовать, и почему на небольшую долю

IPO МТС Банка: почему планирую участвовать, и почему на небольшую долюТезисно для тех, кому лень смотреть:

МТС-Банк – крупный частный банк, входит в топ-30 РФ по размеру капитала:

- Специализируется на работе с розницей, это 87% их портфеля

- Основное в рамках розничного направления – кредиты наличными, кредитные карты и товарные POS-кредиты

Выделяется высоким СГТР кредитного портфеля (~38% за последние 5 лет). За счет чего это получилось:

- Банк плотно интегрирован в экосистему МТС, представлен в их оффлайн-точках, моб. приложении, и других каналах – это простой доступ к огромной платежеспособной аудитории

- Вне МТС – банк активен в прочих цифровых каналах, изначально делал большую ставку именно на цифровизацию и она вполне сыграла

- Сильные позиции в POS-кредитовании. Само по себе оно не особо маржинальное, но хорошо работает на вовлечение новых клиентов

Авто-репост. Читать в блоге >>> МТС-Банк. Всё неоднозначно, но в книжку иду. Почему?

МТС-Банк. Всё неоднозначно, но в книжку иду. Почему?Кстати, маленькая ремарка. Банк переименован из МБРР в МТС-Банк в далёком 2011 году. И ещё в мою бытность коллектором я помню работу с их просрочками по кредитным картам году эдак в 2015-м. То есть “раскрытие потенциала” на самом деле длится 13 лет.

📱 Итак, дамы и господа. Что нам продают? Cash-in IPO банка с 2,5% долей рынка, который амбициозно планирует войти в топ-5 по розничному сегменту. Идея заключается в том, что сегодня активные клиенты банка — это 3,8 млн. человек, а абонентская база МТС составляет 81 млн человек. И прежде, когда обслуживание происходило в офисах, “дотянуться” до абонентов банкингом было гораздо сложнее, а теперь, в эпоху мобильных приложений и финтеха — есть потенциальная аудитория размером чуть ли не со всё экономически активное население страны, притом с накопленной Big Data о её поведении, привычках, перемещении и т.д.

🏆Каждый, у кого сегодня ни спроси, обладает самым лучшим набором и обработкой данных. Здесь аргументы всё же сильнее, чем у Займера — речь о 150 факторах оценки, среди которых сведения от разных операторов (???), социальные сети, кредитные истории. При этом объём и качество данных о клиентах МТС таковы, что потенциальный лимит одобрения сумм банком может быть выше на 20%.

Авто-репост. Читать в блоге >>> МТС Банк врывается на Московскую Биржу. Первое IPO, в котором участвую

МТС Банк врывается на Московскую Биржу. Первое IPO, в котором участвуюВсе когда-то происходит в первый раз, вот и я решил поучаствовать в IPO, уж очень интересный зверь выходит на биржу. Мы же с вами просто посмотрим цифры, хотя их тоже можно подкрутить, туды-сюды, там-сям, ну вы поняли. Пару слов про МТС Банк, кто это, что это и с чем его едят, погнали!

МТС Банк входит в ТОП-25 российских банков по активам, лидер POS-кредитования. Входит в экосистему МТС, как говорится, вот где собака зарыта, клиентская база 81 млн человек

Параметры

Старт приема заявок начался 19 апреля, и книга была переподписана сазу в два раза, ажиотаж сумасшедший, оно и понятно, не каждый день на рынок выходит Банк, да еще и такой популярный. Сбор заявок продлится до 25 апреля, а 26го уже стартуют торги на бирже.

- Ценовой диапазон 2 300-2 500 рублей на акцию.

- Капитализация компании 70-75 млрд рублей.

- IPO пройдет по схеме cash-in, деньги пойдут на развитие бизнеса.

Финансы

Чистая прибыль за 2023 год составила 12,5 млрд рублей.

Новый год, новая история. За 1 квартал 2024 года прибыль по РСБУ выросла на 33%, с 2,8 до 3,7 млрд рублей.

Авто-репост. Читать в блоге >>> МТС банк. Обзор

МТС банк. ОбзорКлючевые показатели

▪️Основа бизнеса – розничные кредиты наличными (52% портфеля), POS-кредиты (17% портфеля) и кредитные карты (22% портфеля).

▪️Более 50% продаж продуктов банка осуществляется через цифровую платформу, а более 80% клиентов банка обслуживаются дистанционно.

▪️Среднегодовой рост кредитного портфеля банка в 2020-2023 гг составил 39% (со ₽130 до ₽347 млрд), что быстрее роста рынка (≈ 18%).

▪️Операционные доходы выросли в 3 раза в 2020-2023 гг (CAGR ≈ 45%, при среднерыночном росте ≈ 17%), при этом доля непроцентных доходов увеличилась с 29% до 44%.

▪️Комиссионные доходы выросли в 3,5 раза за этот же период, с ₽6 до ₽21 млрд.

▪️Чистая прибыль выросла с ₽0,8 млрд в 2020 году до ₽12,5 млрд в 2023 году, а ROE составил 20%.

▪️Банк снизил соотношение операционных расходов к доходам с 47,5% в 2020 году до 31% в 2023 году.

🔜Потенциал

▫️Банк ожидает рост кредитного портфеля к 2028 году в 2 раза до ₽700 млрд, с таргетом по ROE = 30%, что на уровне лучших игроков сектора.

Авто-репост. Читать в блоге >>>

Эдуард Лоскутов, Думаю при распределении количества акций на IPO будет учитываться являетесь ли Вы держателем акций МТС. У кого есть МТС буд...

Dobryak, нет, просто продажа от числа заявок с понижающим коэффициентом. Ipo Совкомбанк проходили

МТС Банк - факторы роста и падения акций

- 90% бизнеса - розничное кредитование. А ЦБ РФ осенью 2024 года жестко ужесточил правила розничного кредитования, что может ударить по новым выдачам кредитов банком (19.11.2024)

- Внучка АФК Системы. Есть опасные прецеденты, как во внучках Системы интересы миноритариев обходились стороной (14.12.2024)