Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 328,0 млрд |

| Выручка | 609,9 млрд |

| EBITDA | 80,8 млрд |

| Прибыль | -14,1 млрд |

| Дивиденд ао | – |

| P/E | -23,3 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 04/05 Дата отсечки под собрание акционеров | |

| 29/05 Собрание акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

29.355₽ +0.57%

-

"ММК" Проведение заседания совета директоров и его повестка дня

"ММК" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

о проведении заседания совета директоров эмитента и его повестке дня

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 18....

Авто-репост. Читать в блоге >>> Сегодняшняя сделка ММК +0,9%

Сегодняшняя сделка ММК +0,9%

ММК +0,9%

Точка входа ( пробой с зак. )

Риск | Прибыль ( 1к 4,5 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

Авто-репост. Читать в блоге >>>- Сегодняшняя сделка ММК +1,1%

ММК +1,1%

Точка входа ( ЛП2Б )

Риск | Прибыль ( 1к 3 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

Авто-репост. Читать в блоге >>>  ММК. Отчет за 4 кв 2025 по МСФО

ММК. Отчет за 4 кв 2025 по МСФО

Тикер: #MAGN

Текущая цена: 29.93

Капитализация: 334.4 млрд.

Сектор: Черная металлургия

Сайт: mmk.ru/ru/investor/Мультипликаторы (LTM):

P\E — убыток LTM

P\BV — 0.5

P\S — 0.55

ROE — убыток

ND\EBITDA — отрицательный ND

EV\EBITDA — 3.16

Акт.\Обяз. — 4.12Что нравится:

✔️FCF +4.1 млрд против -2.1 млрд в 3 кв 2025;

✔️чистая денежная позиция выросла на 9.3% к/к (72.4 → 79.2 млрд);

✔️отлично соотношение активов и обязательств.Что не нравится:

✔️выручка снизилась на 3.2% к/к (150.6 → 145.8 млрд);

✔️нетто фин доход снизился на 33.4% к/к (3.6 → 2.4 млрд);

✔️убыток -25.5 млрд против прибыли +5.1 млрд в 3 кв 2025;Дивиденды:

Выплата в размере не менее 100% FCF при соотношении ND/EBITDA <= 1. При соотношении больше 1, на выплату будет направляться не менее 50% FCF.

По дивидендам за 2025 информация отсутствует.

Мой итог:

В части операционных показателей 4 квартал уже не такой печальный, как прошлые (к/к в млн т):

— выплавка чугуна +24.7% (2.02 → 2.52);

— производство стали +5% (2.42 → 2.54);

Авто-репост. Читать в блоге >>> ⚒️ Есть ли что-то хорошее в отчёте ММК за 2025й год?

⚒️ Есть ли что-то хорошее в отчёте ММК за 2025й год?▫️Капитализация: 337 млрд ₽ / 30,2₽ за акцию

▫️Выручка: 609,9 млрд ₽ (-20,6% г/г)

▫️EBITDA:80,8 млрд ₽ (-47,2% г/г)

▫️Убыток: 14,9 млрд ₽

▫️Скор. прибыль: 20,1 млрд ₽ (-73,7% г/г)

▫️Скор. P/E TTM:17

▫️P/B:0,5✅ Отчет слабый, но немного лучше ожиданий. Огромный убыток — это результат обесценения активов и отрицательных курсовых разниц. Без этих эффектов прибыль за 2025й год больше 20 млрд р. Скор. прибыль отдельно за 4кв2025 года составила 4,6 млрд р (-64,1% г/г).

✅ Долга нет. Чистая денежная позиция увеличилась до 79,9 млрд р. FCF остался положительным и составил 6,6 млрд р. Запас прочности есть и даже еще более сложные обстоятельства компания пережить может.

👆 Однако, нужно учитывать, что FCF оказался положительным во многом благодаря уменьшению запасов на 12,7 млрд р и росту кредиторки на 7,6 млрд р. В 2026м году вполне возможна обратная ситуация и денежная позиция может резко стать меньше на десятки млрд р.

❌ Сама компания дает осторожные прогноз на 2026й год и не ждет восстановления как минимум в 1кв2026. Более того, мы уже видим по ценам на сталь и курсу рубля, что всё 1п2026 будет тоже слабым.

Авто-репост. Читать в блоге >>>

Российские металлурги подняли цены на горячекатаный прокат для Турции и стран Ближнего Востока и Северной Африки на $5–15 за тонну из-за резкого роста стоимости доставки металла из Китая — Ъ

Российские металлурги подняли цены на горячекатаный прокат для Турции и стран Ближнего Востока и Северной Африки на $5–15 за тонну из-за резкого роста стоимости доставки металла из Китая — ЪРоссийские экспортеры подняли цены на горячекатаный прокат для Турции и MENA на $5–15 за тонну. Причина — резкий рост стоимости доставки металла из Китая из-за конфликта на Ближнем Востоке.

Фрахтовые ставки при поставках из КНР выросли на $20–30 за тонну. Часть китайских заводов приостановили новые контракты с ближневосточными покупателями, а суда с металлом меняют курс.

Российский горячекатаный рулон для MENA предлагается по $490–495 за тонну (CFR), для Турции — $485–490. Китайский прокат в Турции достиг $530–545 за тонну.

Аналогичная ситуация на рынке заготовки: российские поставщики могут поднять цены на $5, до $475 за тонну, на фоне удорожания китайского сырья до $500–510.

Эксперты отмечают: пока фрахт из Азии высокий, российские поставки сохраняют ценовое преимущество. Премия исчезнет после нормализации логистики через Ормузский пролив или коррекции цен со стороны КНР.

www.kommersant.ru/doc/8498960

Авто-репост. Читать в блоге >>>

- Ведомства РФ обсуждают корректировку акциза на сталь за счет плавающей ставки и индексации на инфляцию — источник Интерфакса

Одной из мер поддержки металлургов, которые столкнулись с существенным падением спроса на сталь на фоне охлаждения экономики, могла бы стать корректировка формулы расчета акциза на сталь и переход на плавающую ставку при его расчете. Такое предложение было разработано Минэкономразвития и Минпромторгом РФ в феврале, рассказал «Интерфаксу» источник, знакомый с предложением ведомств.

Министерства предлагают для вертикально интегрированных металлургов сохранить саму формулу, согласно которой акциз рассчитывается с учетом среднемесячной цены сляба и, на данный момент, фиксированной ставки акциза. При этом акциз не взимается, если стоимость сляба опускается ниже 30 тыс. руб./тонна.

Авто-репост. Читать в блоге >>> - Сегодняшняя сделка ММК +1%

ММК +1%

Точка входа ( отбой )

Риск | Прибыль ( 1к 3 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

Авто-репост. Читать в блоге >>>

ММК - «самый тёмный час - перед рассветом»

ММК - «самый тёмный час - перед рассветом»Эксперты EVRAZ STEEL рассчитали так называемый Коэффициент здоровья отрасли стального строительства (КЗО). По их данным, к концу 2025 года КЗО снизился до отметки 65,5% (минимум за 3 года) и означает, что бизнес в стране снижает строительную активность и «сворачивает» инфраструктурные проекты. Однако даже без КЗО мы с вами заметили кризис отрасли. Сегодня предлагаю разобрать отчет ММК и удостовериться в этом.

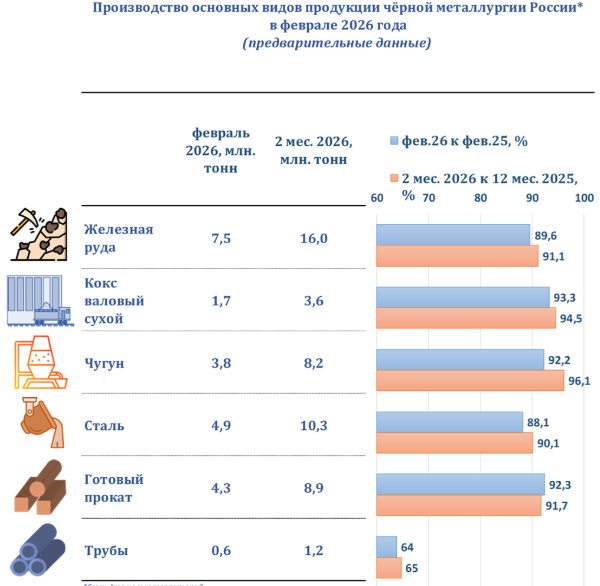

💿 Итак, выручка компании за полный 2025 год упала на 20,6% до 609,9 млрд рублей. Здесь мы получаем комбо из двух негативных факторов. Во-первых, это охлаждение спроса со стороны застройщиков, во-вторых — падение средних цен на сталь на 18%. В основе всего еще лежит высокая ключевая ставка, парализовывающая инвестиционную активность в строительстве.

Операционка тоже не радует. Производство стали снизилось на 9,2% до 10,2 млн тонн, чугуна — на 4,1%. Продажи листового и сортового проката упали на 0,8% и 0,7% соответственно, а продажи премиальной продукции — на 15,3%. Менеджмент делает отсылку к масштабным капремонтам, но у той же Северстали с аналогичными ремонтами и производство, и продажи в натуральном выражении выросли год к году.

Авто-репост. Читать в блоге >>> ⛏️ ММК: денежный поток восстанавливается?

⛏️ ММК: денежный поток восстанавливается?🤔 Разбирая итоги года у Северстали, я пришел к неутешительному выводу -ситуация в секторе лучше не становится, акции пока не интересны. Относится ли это к ММК? Как ни странно, лишь частично.

📉 Продажи в 25 году снизились на7,2% г/г, производство на 9,2%. В сочетании с низкими ценами и опережающим падением спроса на премиальную продукцию (-15,3%), выручка сократилась на 20,6% г/г, а EBITDA на 47,2%. Причины повторять не буду, подробно их описал в посте про Северсталь .

📈 При этом, квартальная EBITDA ММК стабилизировалась возле отметки 20 млрд руб. Не падает — уже хорошо! У Северстали динамика чуть хуже, что связано с большей долей премиальной продукции в структуре продаж и наличием низкомаржинального трейдингового бизнеса.

❗️В 4 квартале произошел интересный момент: ММК и Северсталь почти сравнялись по рентабельности EBITDA! Я думаю, что это временное явление, так как исторически Северсталь была значительно рентабельней на фоне большей обеспеченности собственной ресурсной базой. Будем наблюдать.

Авто-репост. Читать в блоге >>> 🏭 ММК: финансовый триллер с элементами оптимизма, но без гарантий 🤷♂️

🏭 ММК: финансовый триллер с элементами оптимизма, но без гарантий 🤷♂️

💭 Компания столкнулась с масштабным ухудшением финансовых и операционных показателей, но все ли так плохо...

💰 Финансовая часть (2025 год)

📊 Выручка снизилась до 610 млрд, что означает уменьшение почти на четверть (20,6%) относительно 2024 года. Это произошло главным образом вследствие падения объема продаж и стоимости реализованной продукции. Дополнительными факторами стали высокий уровень ключевой ставки Центрального банка и общее замедление темпов экономического роста, особенно в строительной отрасли.

🤔 Показатель операционной прибыли до уплаты процентов, налогов, износа и амортизации (EBITDA) сократился значительно сильнее, достигнув отметки в 81 млрд рублей. Падение составило практически половину (47,2%). Причина заключается именно в резком снижении общей выручки компании. Финансовое положение ухудшилось настолько сильно, что компания получила чистый убыток в размере 15 млрд тогда когда год назад была зафиксирована чистая прибыль около 80 млрд.

↘️ Свободный денежный поток (FCF) существенно уменьшился, составив всего лишь 6,5 млрд рублей, продемонстрировав резкое сокращение на 81,5%. Причиной стало значительное снижение показателя EBITDA, который непосредственно влияет на величину свободного денежного потока.

Авто-репост. Читать в блоге >>> В БКС не видят предпосылок к росту прибыли ММК и сохраняют негативный взгляд на акции

В БКС не видят предпосылок к росту прибыли ММК и сохраняют негативный взгляд на акцииБКС Мир инвестиций сохраняет негативный взгляд на акции ММК. Аналитики Кирилл Чуйко, Дмитрий Казаков и Николай Масликов отмечают, что компания приостанавливает горные работы на шахте из-за ситуации на рынке коксующегося угля. Себестоимость добычи здесь последние кварталы была значительно выше рыночных цен.

По итогам 2025 года на шахте добыто 1,2 млн тонн угля — это около 30% угольного концентрата компании. Закрытие подчеркивает кризис в отрасли.

На данный момент спотовый мультипликатор цена/прибыль (Р/Е) составляет 15х против исторических 6х. Целевой Р/Е на 2026 год — 8,5х, что соответствует негативному взгляду. Эксперты не видят предпосылок к росту прибыли и считают, что нормализация мультипликатора возможна скорее при падении бумаги.

Источник

Авто-репост. Читать в блоге >>>

Растём на перекладке с нефтегаза? Алексей зашёл на все?)))

Макс К., а разве Нефтегаз недолжен сейчас сам пойти в рост?Растём на перекладке с нефтегаза? Алексей зашёл на все?)))

Макс К., Вообще должны ещё снизиться до 28- 27 рублей

задним числом обидно что по 33 не сбросил, или еще лучше — не зашортил на всю котлету (кстати, деньги от шорта можно в ликвидность вкладывать?)

задним числом обидно что по 33 не сбросил, или еще лучше — не зашортил на всю котлету (кстати, деньги от шорта можно в ликвидность вкладывать?)

И одинаково обидно что вчера не взял с плечами.

Одно успокаивает- бесконечно в такие лотереи играть не получалось бы, рано или поздно не угадал бы направление.

(я и сейчас, сидя на попе ровно, не угадываю)- "ММК" Дата определения (фиксации) лиц, имеющих право на осуществление прав по ценным бумагам эмитента

2. Содержание сообщения

2.1 идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: обыкновенные акции; номинальная стоимость 1 (один) рубль, 1-03-00078-А; 05....

Авто-репост. Читать в блоге >>> - "ММК" Решения совета директоров

2. Содержание сообщения

об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента

Количественный состав членов Совета директоров ПАО «ММК» - 10 человек.

Кворум заседания совета директоров эмитента:

На заседании Совета директоров присутствуют 9 членов Совета директоров ПАО «ММК»....

Авто-репост. Читать в блоге >>> - "ММК" Созыв общего собрания участников (акционеров)

2. Содержание сообщения

Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): годовое (очередное).

Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): способ принятия решений общим собранием акционеров: заседание, голосование на котором совмещается с заочным голосованием....

Авто-репост. Читать в блоге >>> - Премия на стальной прокат на внутреннем рынке России в 2026 году может снизиться примерно на 27% — до $120 за тонну — прогноз Эйлер

Премия на стальной прокат на внутреннем рынке России в 2026 году может снизиться примерно на 27% — до $120 за тонну. Такой прогноз приводят аналитики Эйлер.

По их оценкам, стоимость проката на условиях EXW может сократиться на 1% и составить около $590 за тонну, тогда как экспортные цены в портах способны вырасти примерно на 9% — до $500 за тонну на условиях FOB. В 2025 году внутренняя премия составляла около $155 за тонну.

Эксперты отмечают, что в последние годы российский рынок был более прибыльным для металлургов, поскольку экспорт ограничен санкциями и логистическими трудностями. Однако в 2026 году ситуация может измениться.

Снижение премии аналитики связывают со слабым внутренним спросом, высокой ключевой ставкой и проблемами в ключевых отраслях — строительстве и машиностроении. По данным отраслевой ассоциации Русская сталь, потребление металлопроката в России в 2025 году снизилось примерно на 14% — до 38,9 млн тонн, и в 2026 году спрос может продолжить падение.

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: