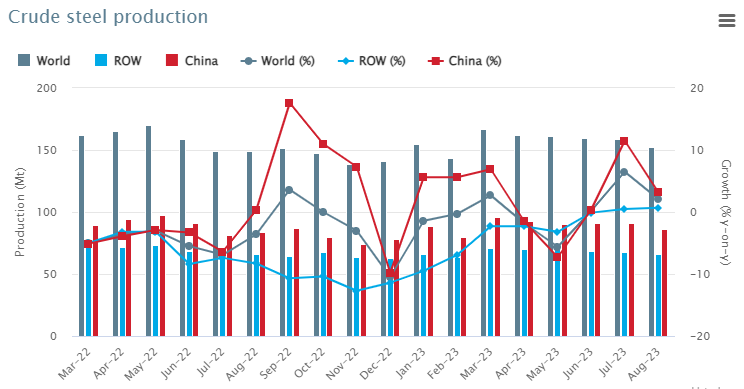

Мировое производство стали 8 мес 2023г: 1,256 млрд тонн (+0,2% г/г). Август 2023г: 152,6 млн тонн (+2,2% г/г).

Производство стали по регионам

В августе 2023 года Африка произвела 1,5 млн тонн, что на 16,1% больше, чем в августе 2022 года. В Азии и Океании было произведено 115,7 млн тонн, что на 3,5% больше. ЕС (27) произвел 9,1 млн тонн, что на 4,4% меньше. Европа, другие страны произвели 3,4 млн тонн, что на 3,2% меньше. Ближний Восток произвел 2,8 млн тонн, что на 16,0% меньше. Северная Америка произвела 9,2 млн тонн, что на 2,6% меньше. Россия и другие страны СНГ + Украина произвели 7,5 млн тонн, что на 10,7% больше. Южная Америка произвела 3,4 млн тонн, что на 8,1% меньше.

На 63 страны, включенные в эту таблицу, приходилось примерно 97% от общего объема мирового производства нерафинированной стали в 2022 году. Регионы и страны, охваченные таблицей:

● Африка: Египет, Ливия, Южная Африка, Тунис.

● Азия и Океания: Австралия, Вьетнам, Индия, Китай, Монголия, Новая Зеландия, Пакистан, Тайвань (Китай), Таиланд, Южная Корея, Япония.

● Европейский Союз (27 стран).

● Европа, Другие: Македония, Норвегия, Сербия, Турция, Великобритания.

● Средний Восток: Иран, Катар, Саудовская Аравия, Объединенные Арабские Эмираты.

● Северная Америка: Гватемала, Канада, Куба, Мексика, США, Сальвадор.

● Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина.

● Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

Китай произвел 86,4 млн тонн в августе 2023 года, что на 3,2% больше, чем в августе 2022 года. Индия произвела 11,9 млн тонн, увеличившись на 17,4%. Япония произвела 7,1 млн тонн, что на 2,9% меньше. Соединенные Штаты произвели 7,0 млн тонн, что на 1,1% больше. По оценкам, Россия произвела 6,4 млн тонн, что на 8,9% больше. Южная Корея произвела 5,6 млн тонн, что на 5,9% меньше. Германия произвела 2,8 млн тонн, что на 1,0% меньше. Турция произвела 2,8 млн тонн, что на 2,9% меньше. Бразилия произвела 2,7 млн тонн, что на 5,9% меньше. Иран произвел 1,6 млн тонн, что на 24,1% меньше.

ь

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

.Отчет за 1П 2023г.")

")