Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

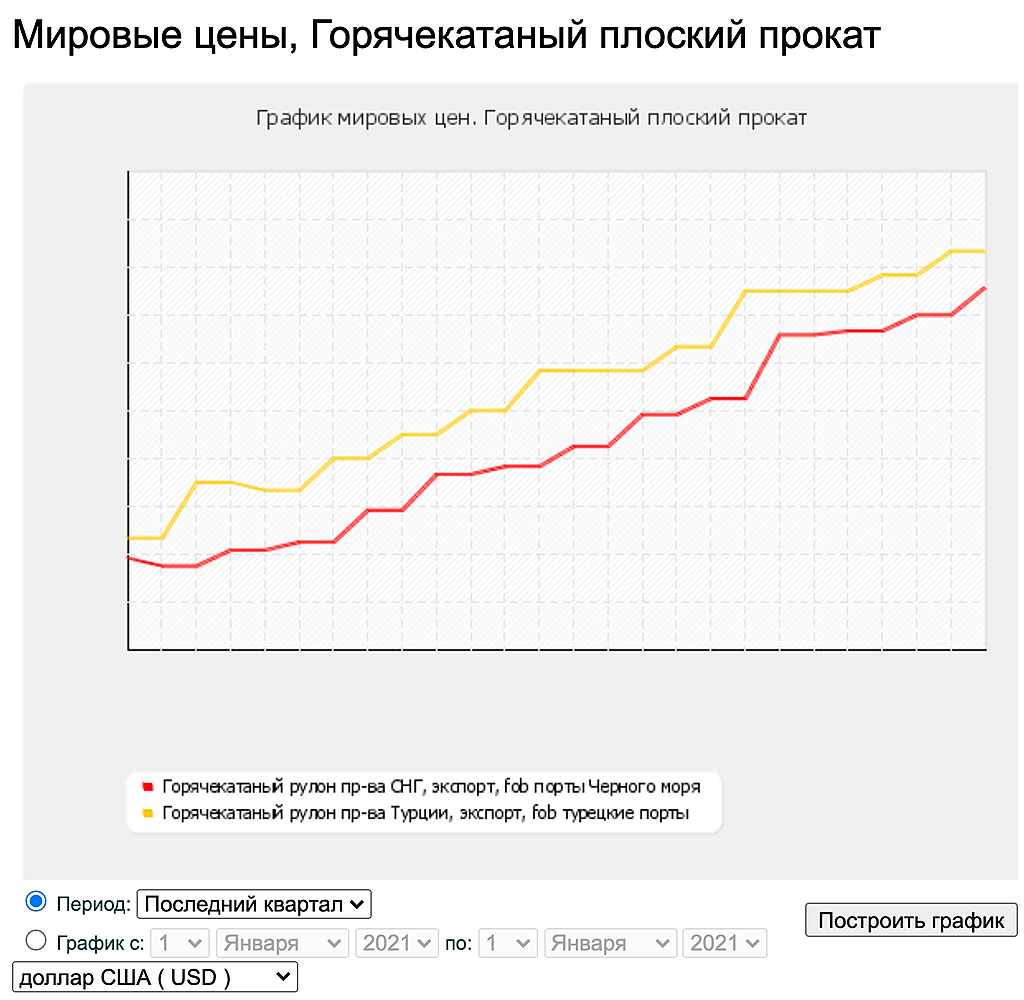

Парадокс, сегодня мировые экспортные цены из порта FOB Черное море еще подрасли, а акции сталеваров падают :) Что это? страх, глупость или нет достаточной жадности ?

Константин Лебедев, может это ru.investing.com/commodities/shfe-rebar-futures-historical-data

снизилось? ну и фас конечно висит над головой. могут «показательно» наказать. слишком много новостей про это было. обычно месяц рассматривает фас. когда объявили, прибавить месяц и в шорт;)

Sergei, Это не серьезные падаем с 26-го апреля, а тут + 10% по арматуре, к хаям

Константин Лебедев, еще где-то проскакивала инфа что заказов мало у наших металлургов. ;) загрузки долгосрочной хотябы на лето — ее нет. может врут. как бы проверить это?;) что с заказами у них?

Sergei, Вполне вероятно, что по таким внутренним ценам у кого есть возможность пережать сезон, тот переждет, но в мире спрос, есть тот же ММК еще в 1-ом квартале переориентировался на экспорт г/к, а все что премиальное частично на склад работали и сам ММК в пресс релизе планирует еще нарастит ЧОК(чистый оборотный капитал) на 2-3%, а это снова порядка $300 мил. вылетит из свободного денежного потока. Тут как бы напрашивается захетжировать по высоким ценам вес объем товара на складах и когда наступит спад, спокойно без убытка продавать.

Самая худшая ситуация, это будет как в 1-ом квартале EBITDA будет, а вот дивов не густо.

Тем не менее 25% рос отпускных цен уже реализован во 2-ом квартале и есть задел роста цен уже в 3 кв 2021 на 15%. Где кажды процент роста цены кратно увеличивает EBITDA.

Так как по прогнозам самой же ММК, мировые цены в середине мая должны были скорректироваться, а тут случился дефицит ЖРС. Потому, что во всех книжках написано, пришел кризис как с ковидом, нужно поддержать рынок, а что самый лучший мультипликатор — это строительство инфраструктуры.