| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 293,3 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,8 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Вот сейчас лежит продукция на складах, почему бы не купить опционов на фьючерс стали, на сумму эквивалентную запасам.

Вот сейчас лежит продукция на складах, почему бы не купить опционов на фьючерс стали, на сумму эквивалентную запасам.

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

4Give, металлургов нет

Роман Ранний, Вот и я просрал…

4Give, держал Северсталь примерно с 850 руб., но сейчас всё распродал, страшно- Схема ущербная, так как все риске на потребитиле, хотя такая крупная контора может себе позволить захетдировать риски связанные с колебанием цен и продовать по нормальной цене, а недополученную прибыль получить от хэтж фонда

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

4Give, металлургов нет

Роман Ранний, Вот и я просрал…дорого, никто не покупает, производят на склад. затраты есть, продаж нет.

Sergei, г/к рулон гонят на экспорт, а премиальная продукция в основном идёт на внутренний рынок, вот они цены ломят и придердивают продукцию, на складах. Так как в ММК целый отдел работает и мониторит мировые цены на сталь, явно знают больше чем потребитель.Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

4Give, металлургов нетПрогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, Вот тут собственно и интересно — это начались «дефицитные волны» на складах, или пошла затоварка оверпрайснутой продукцией ...

Второй квартал точно расставит всё по местам. Если запасы будут расти — металлургов можно будет распродавать.Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяцаПрогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск. Операционные результаты Группы ММК за 1 квартал 2021 года

Операционные результаты Группы ММК за 1 квартал 2021 годаПАО «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MICEX-RTS: MAGN; LSE: MMK), один из крупнейших мировых производителей стали, объявляет операционные результаты за 1 квартал 2021 года.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЗА 1 КВАРТАЛ 2021 ГОДА К 4 КВАРТАЛУ 2020 ГОДА

- Объем выплавки чугуна вырос на 2,0% к уровню прошлого квартала и составил 2 572 тыс. тонн по причине сохраняющегося высокого спроса на металлопродукцию.

- Объем выплавки стали остался практически неизменным по сравнению с прошлым кварталом и составил 3 300 тыс. тонн, отражая благоприятную рыночную конъюнктуру.

- Продажи товарной продукции по Группе ММК составили 2 904 тыс. тонн, сократившись к уровню прошлого квартала на 4,6% в связи с формированием складских запасов проката строительного назначения в преддверии высокого сезона.

- Продажи премиальной продукции по Группе уменьшились на 14,1% до 1 154 тыс. тонн на фоне пополнения складов перед началом строительного сезона и снижения продаж стального сегмента Турция.

- Объем производства угольного концентрата ММК-УГОЛЬ составил 815 тыс. тонн, сократившись на 2,6% к уровню прошлого квартала по причине конвенционных ограничений на погрузку и подготовки лав к перемонтажу.

Авто-репост. Читать в блоге >>>Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индексПрогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.- С учетом налогов -50$ и увеличения запасов на -40$ и компенсацией превышения CAPEX +50$

Делаем прогноз на FCF = 455$

Соответственно дивиденд = 3,14 р

И цель по акции 3,14 / 4,2 = 74р к +- дате закрытия реестра. При условии снижения цены на сталь на мировых рынках до 15% от текущих уровней.

И это без учета возможной переоценки по мультипликатору EV/EBITDA ближе к отраслевой Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях! Cегодня вышли операционные результаты ММК за 1 квартал 2021 года.

Cегодня вышли операционные результаты ММК за 1 квартал 2021 года.

По сравнению с 1 кварталом 2020 года:

1. Производство чугуна выросло на 9.2%.

2. Производство стали выросло на 9.2%.

3. Продажи товарной продукции выросли на 5.8%.

4. Продажи премиальной продукции упали на 11.8%.

В целом отчет вышел неплохой. Тем не менее, ничего слишком уж хорошего тоже нет, а учитывая, как сильно перегреты металлурги в последнее время,

не стоит удивляться, что сегодня акции ММК снижаются, несмотря на рост рынка. Цены на бумаги большой тройки металлургов (Северсталь, НЛМК и ММК)

в последние несколько дней достигли исторических максимумов, в целом это хороший знак для продолжения роста, но какая-то коррекция все-таки

необходима.- Группа ММК в I квартале сократила выплавку стали на 0,4%, продажи упали на 4,6%

- Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Объем выплавки чугуна ММК в 1 кв +2% г/г, выплавка стали не изменилась

Объем выплавки чугуна ММК в 1 кв +2% г/г, выплавка стали не изменилась

• Объем выплавки чугуна вырос на 2,0% к уровню прошлого квартала и составил 2 572 тыс. тонн по причине сохраняющегося высокого спроса на металлопродукцию.

• Объем выплавки стали остался практически неизменным по сравнению с прошлым кварталом и составил 3 300 тыс. тонн, отражая благоприятную рыночную конъюнктуру.

• Продажи товарной продукции по Группе ММК составили 2 904 тыс. тонн, сократившись к уровню прошлого квартала на 4,6% в связи с формированием складских запасов проката строительного назначения в преддверии высокого сезона.

• Продажи премиальной продукции по Группе уменьшились на 14,1% до 1 154 тыс. тонн на фоне пополнения складов перед началом строительного сезона и снижения продаж стального сегмента Турция.

• Объем производства угольного концентрата ММК-УГОЛЬ составил 815 тыс. тонн, сократившись на 2,6% к уровню прошлого квартала по причине конвенционных ограничений на погрузку и подготовки лав к перемонтажу.

Авто-репост. Читать в блоге >>>

- Прогноз следующий с формулой, где можно пересчитать по факту показателей за Q1 2021

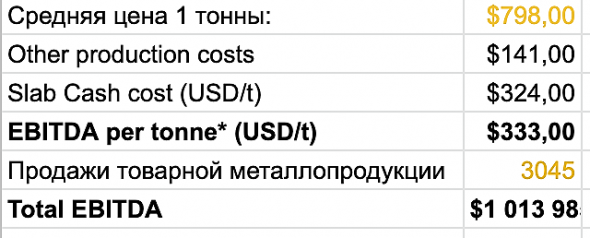

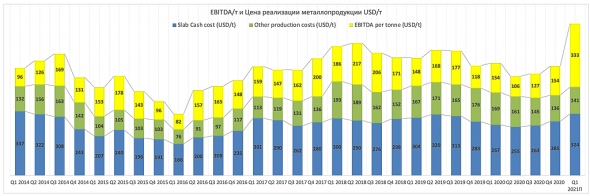

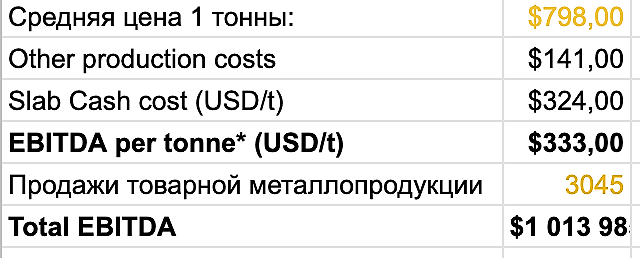

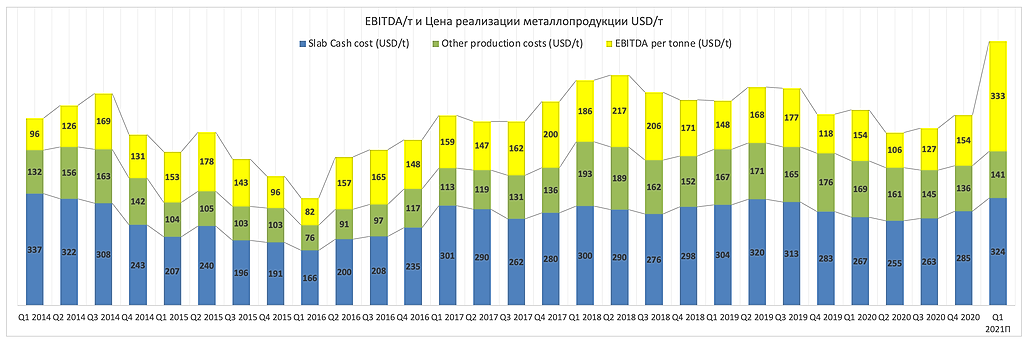

EBITDA = 3045*(798-465) = 1013985$

3045 — берем из КОНСОЛИДИРОВАННЫЕ ПОКАЗАТЕЛИ ГРУППЫ ММК поля «Продажи товарной металлопродукции, в том числе:»

798 — берем из КОНСОЛИДИРОВАННЫЕ ЦЕНЫ НА МЕТАЛЛОПРОДУКЦИЮ поля «Средняя цена 1 тонны:»

docs.google.com/spreadsheets/d/19EW7vTlieRPK42bya16G_8htcOJbdYAYfl66SS5sAmU/edit?usp=sharing

Other production costs получен из

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев