Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

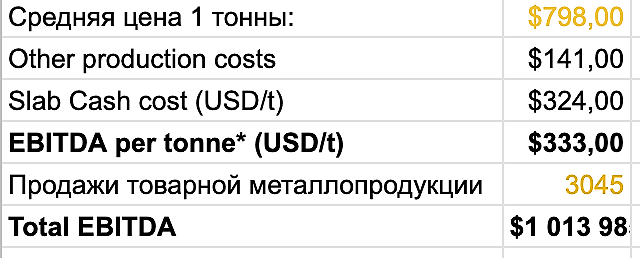

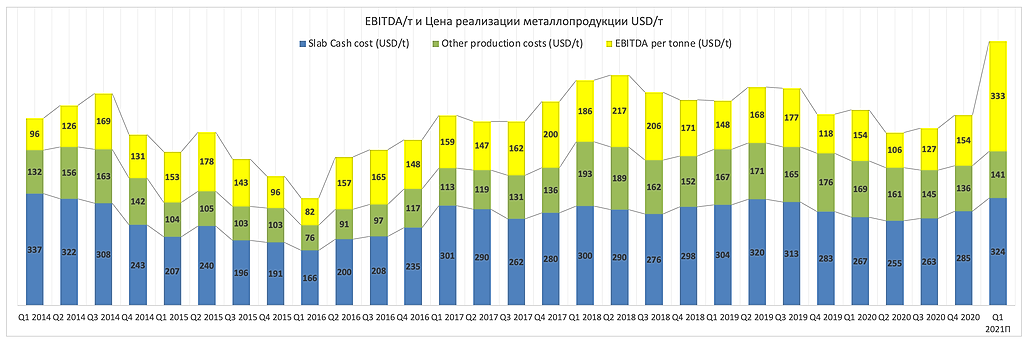

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?