Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийru.investing.com/analysis/article-200278453

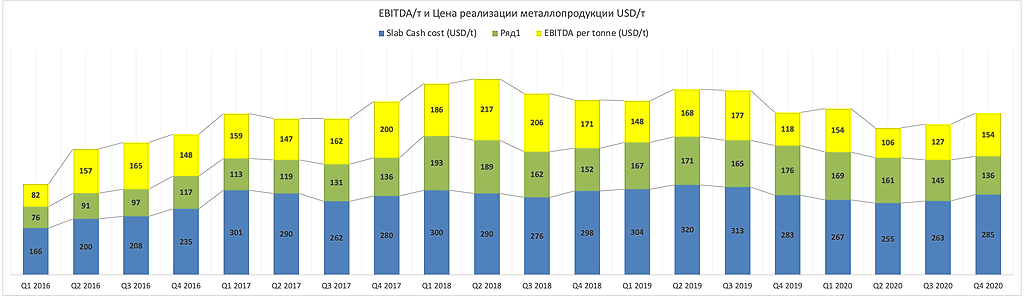

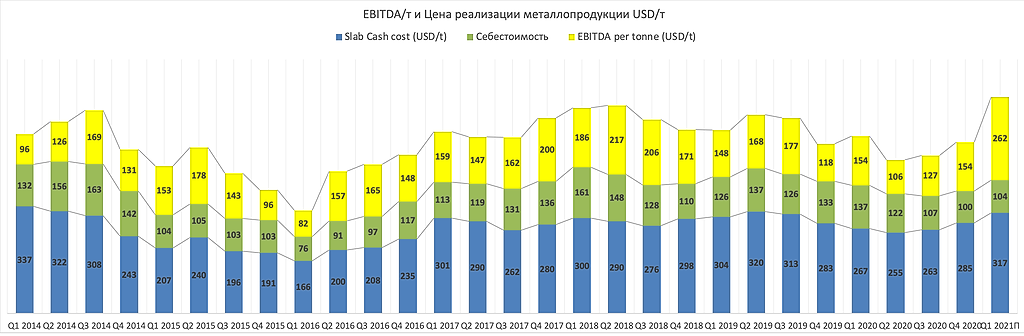

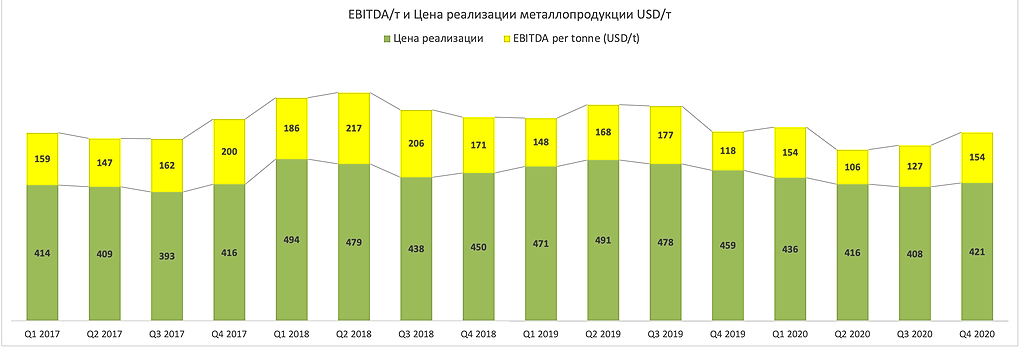

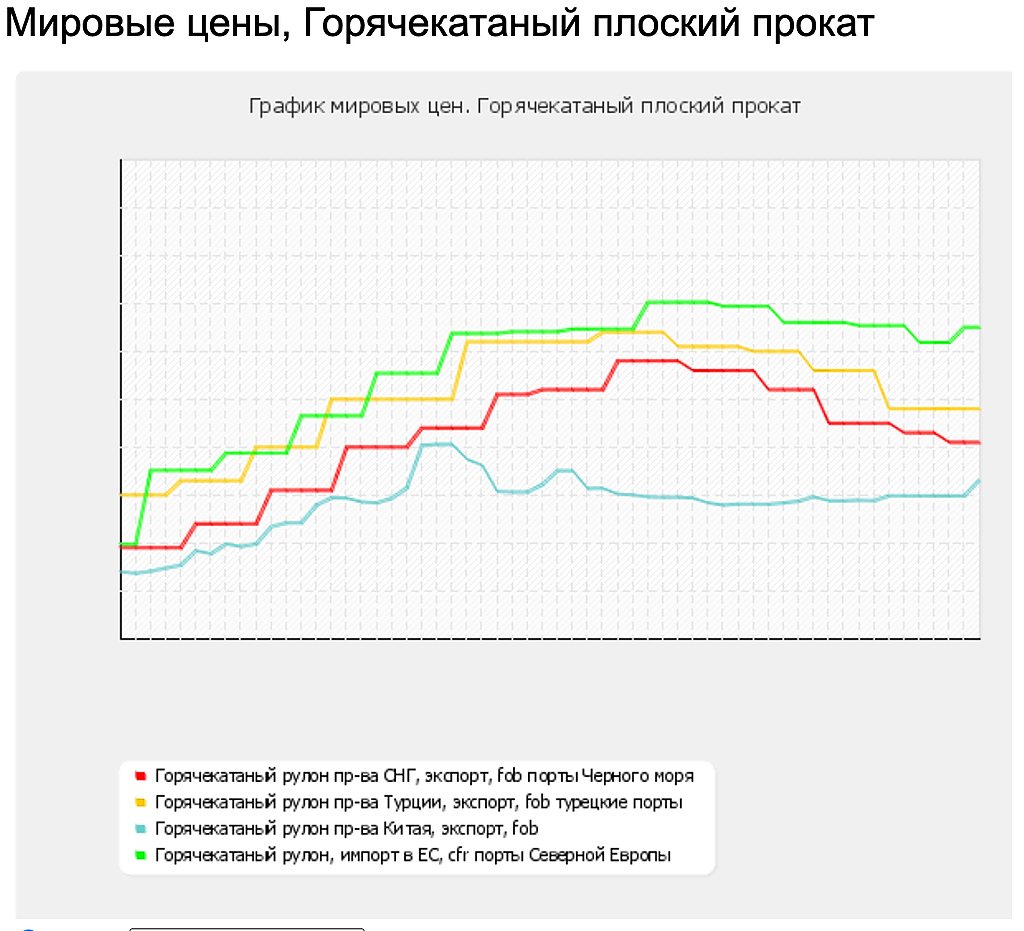

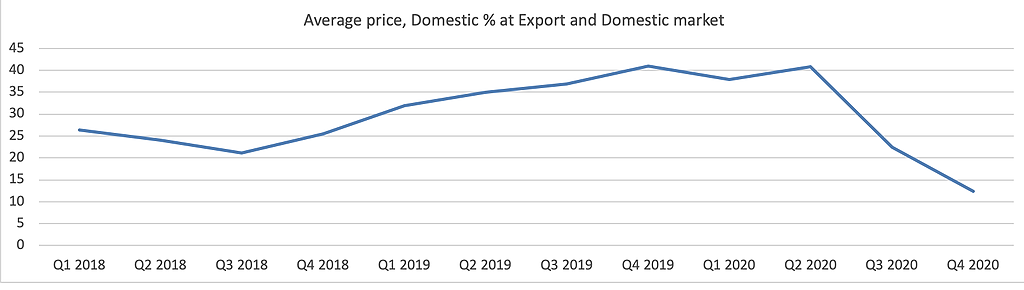

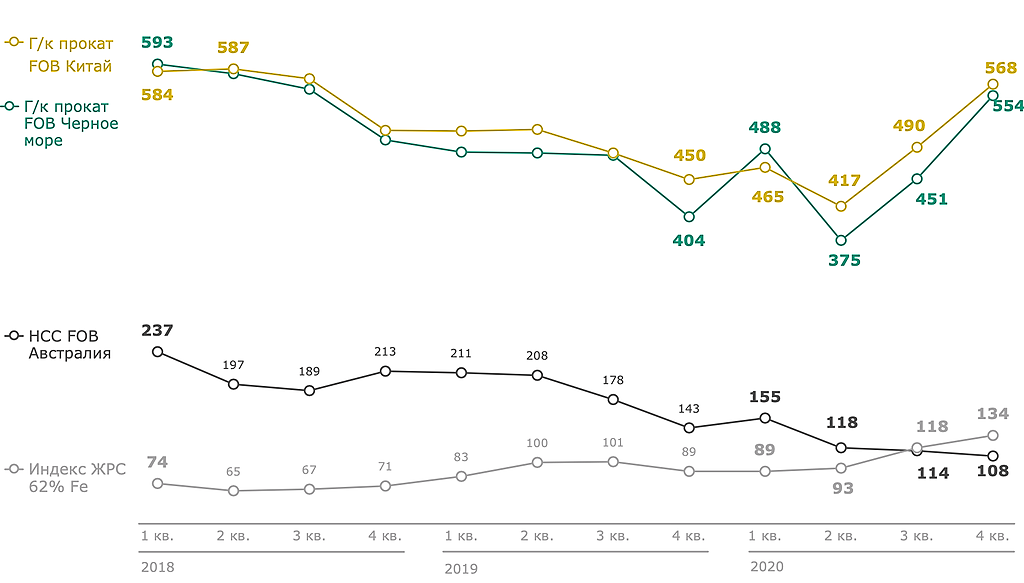

Экспортные цены на г/к сталь на базисе FOB Чёрное море ожидаемо снизились с рекордных 770 до 690 $/т. Но и такие уровни не закладываются рынком. По нашим оценкам, консенсус закладывает ~ 530-550 $/т в течение 2021 года.

Так, согласно нашим расчётам, мультипликаторы и доходности получаются следующими:

— ММК: 3,3-3,7x EV/EBITDA 21-22E (против исторического 4,0-4,5х); Дивидендная доходность 21-22E ~ 15,5-16,8%.

Константин Лебедев, у каждой компании--из металлургов-- своя специфика

все они интенсивно увеличивают доли высокомаржинальных продуктов и обновляют свое производство — ты старайся оценивать ebitda каждой из компаний — а не

обобщенные графики на сталь

")