Финаме

Финаме БКС Мир Инвестиций

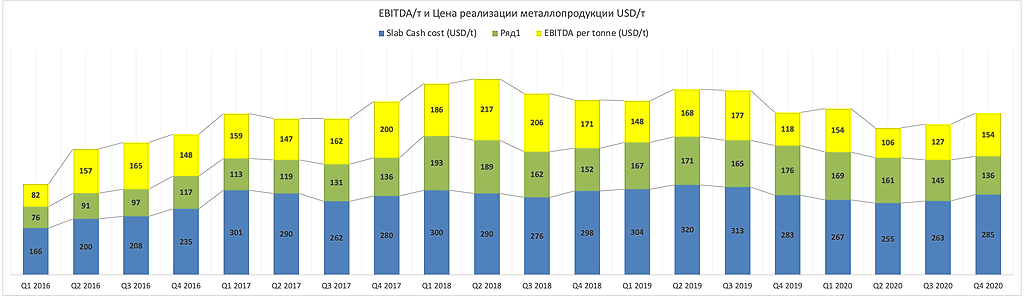

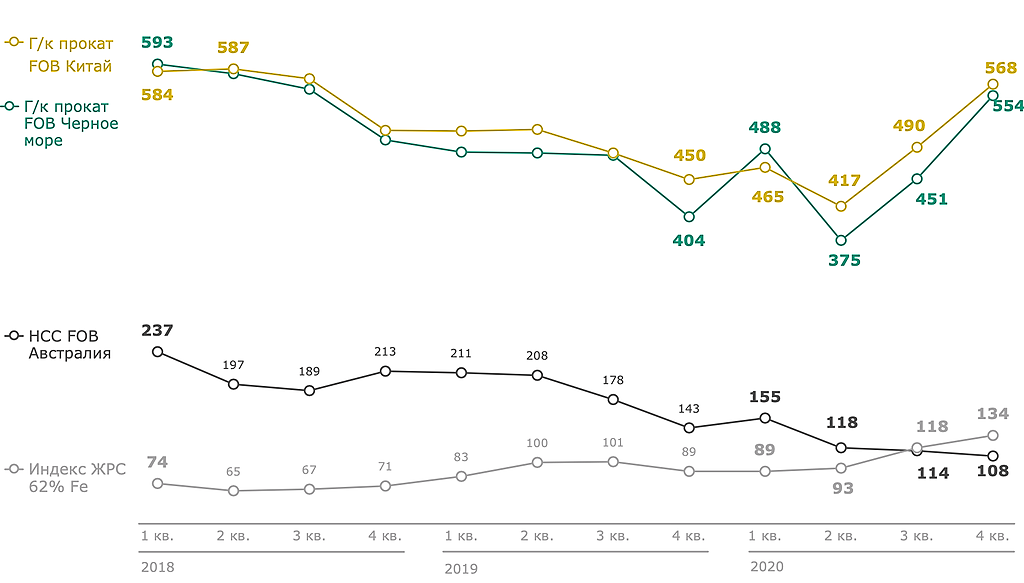

БКС Мир ИнвестицийEBITDA/т и Цена реализации металлопродукции USD/т

Константин Лебедев, просто несерьезно нужны данные на за 2021, сегодня

и вперед на 3 месяца, а не год назад

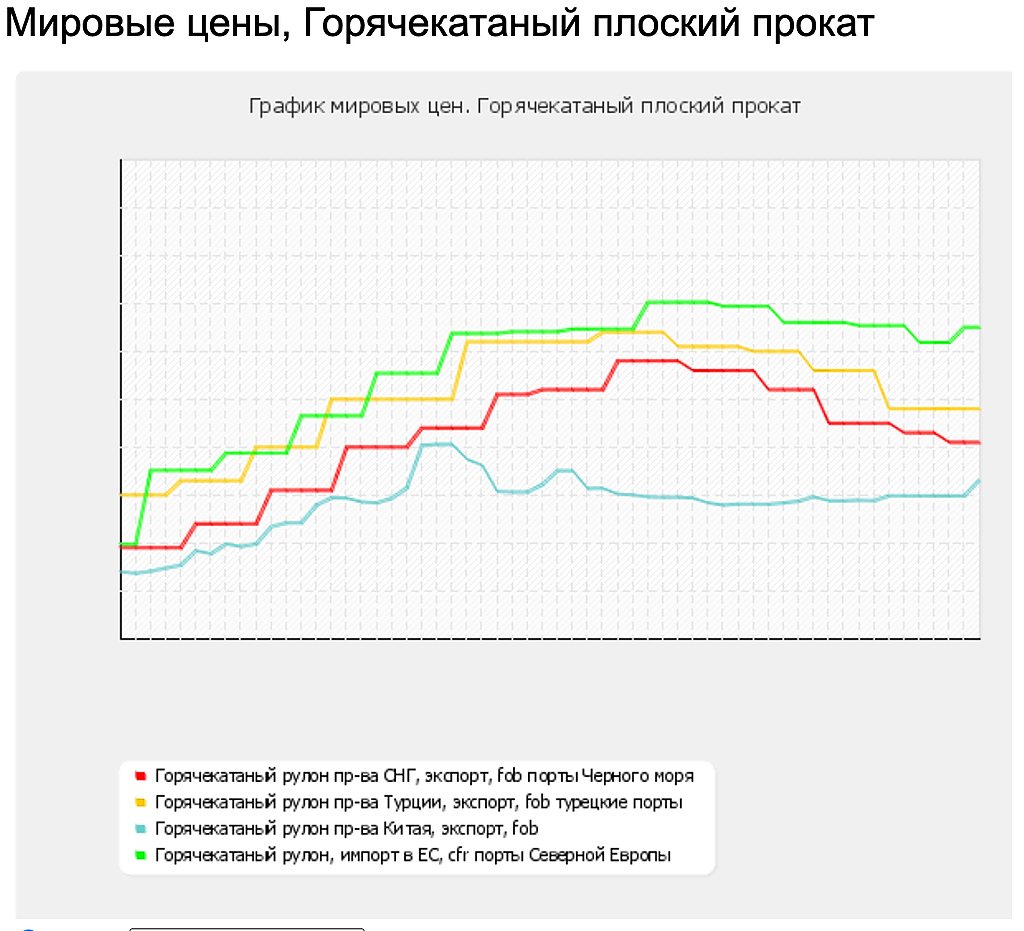

сегодня гк прокат в китае стоит около 700 долл а не 450 -500 как год назад

а арматура еще круче выросла

znak, Для прогноза о котором вы просите необходимы индексные цены plats на ЖРС и угольный концентрат. И данные по стали в экспорт FOB черное море. За эти данные нужно денежку отдать. Кусками есть некоторые данные но не все

Константин Лебедев, хотя есть серьезные локальные рынки Индии, США, Евросоюза

и прочих, где нужно учитывать транспорт и разные защитные пошлины

поэтому фьюч Шанхайская биржа FOB

znak, Можно прямо сейчас наблюдать сильный разбег цент относительно FOB порты черное море

Константин Лебедев, потому что грузить в китайском порту обычный прокат а далее

с учетом транспорта и ввозных пошлин не самая лучшая затея--нужно все

посчитать и просуммировать и оценить

")